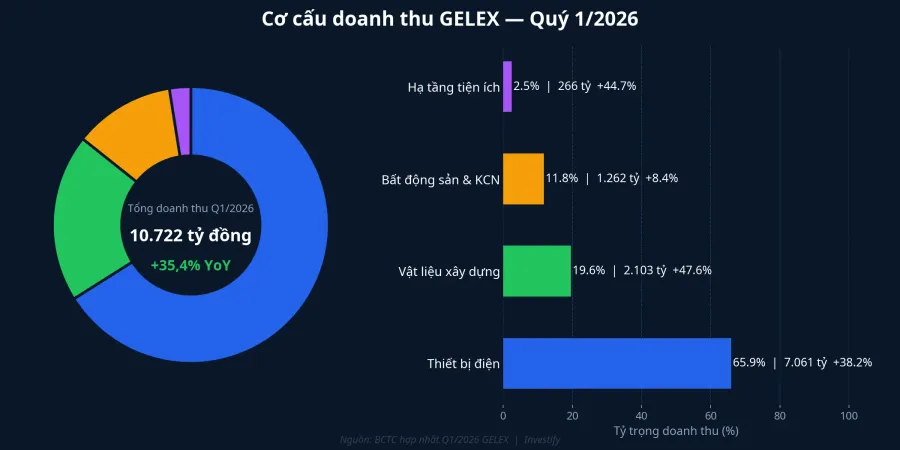

Báo cáo tài chính hợp nhất quý I/2026 của GELEX ghi nhận doanh thu đạt 10.722 tỷ đồng, tăng 35,4% so với cùng kỳ, và lợi nhuận trước thuế (LNTT) đạt 806 tỷ đồng, tăng 24,9%.Báo Pháp luật Số liệu quan trọng hơn nằm ở cấu trúc bên trong: mảng thiết bị điện đóng góp 7.061 tỷ đồng, tăng 38,2% so với cùng kỳ và chiếm 65,9% tổng doanh thu. Một mảng chiếm gần hai phần ba doanh thu mà tăng trưởng ở mức 38,2% không phải con số đọc qua rồi bỏ.

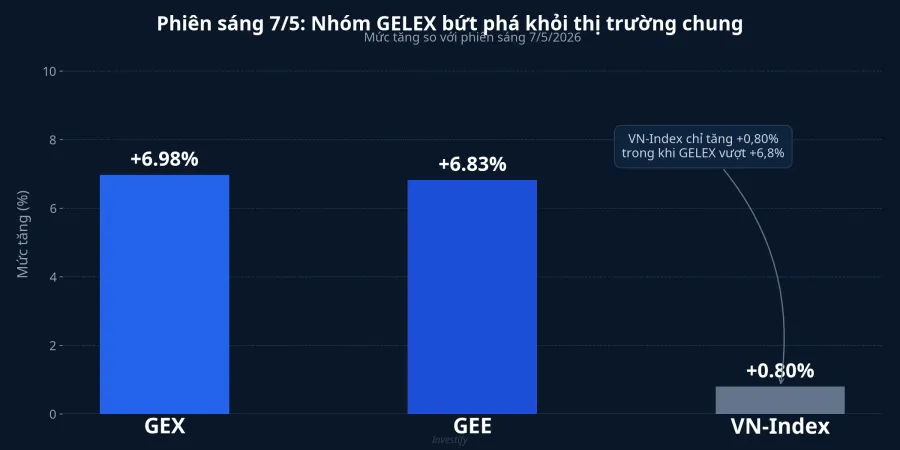

Thị trường cũng không bỏ qua. Phiên sáng 7/5/2026, GEX của Tập đoàn GELEX kết thúc giá trần ở 31.400 đồng (+6,98%), còn GEE của GELEX Electric đóng cửa ở 122.000 đồng (+6,83%), trong khi VN-Index chỉ tăng 0,80%.Tin nhanh Chứng khoán Khoảng cách giữa nhóm GELEX và thị trường chung vượt hơn 6 điểm phần trăm. Bài phân tích này đặt câu hỏi: con số nào trong BCTC tạo ra khoảng cách đó, và nhà đầu tư cần theo dõi biến số nào tiếp theo?

Thiết bị điện: mảng quyết định cách đọc BCTC

Nếu chỉ nhìn tốc độ tăng trưởng từng mảng, kết quả Q1/2026 trông không quá khác biệt so với các kỳ trước: vật liệu xây dựng tăng 47,6%, hạ tầng tiện ích tăng 44,7%, còn bất động sản và khu công nghiệp tăng 8,4%. Nhưng quy mô tuyệt đối của từng mảng mới là điểm mấu chốt khi đánh giá GELEX.

Mảng thiết bị điện đạt 7.061 tỷ đồng, gấp 3,4 lần so với vật liệu xây dựng (2.103 tỷ) và gấp 5,6 lần so với bất động sản và khu công nghiệp (1.262 tỷ).Báo Pháp luật Với tỷ trọng 65,9%, bất kỳ đà tăng hay sụt giảm nào ở mảng này đều tác động mạnh hơn đến lợi nhuận hợp nhất so với ba mảng còn lại cộng lại. Đây là lý do phân tích GELEX buộc phải bắt đầu từ thiết bị điện.

So với kế hoạch cả năm 2026, GELEX đặt mục tiêu 44.712 tỷ đồng doanh thu hợp nhất và 3.615 tỷ LNTT. Quý I đã hoàn thành khoảng 24% doanh thu và 22% LNTT theo kế hoạch. Đây là nhịp phù hợp để đạt mục tiêu cả năm nếu đà tăng của mảng thiết bị điện tiếp tục được duy trì trong các quý sau.

Khách hàng kéo nhu cầu: EVN và chu kỳ lưới điện

GELEX Electric (mã GEE) vận hành năm thương hiệu thiết bị điện chính: CADIVI (cáp điện), THIBIDI (máy biến áp), HEM (động cơ điện), EMIC (thiết bị đo lường) và CFT (cáp đồng).Khách hàng cốt lõi của các thương hiệu này là Tập đoàn Điện lực Việt Nam (EVN) cùng các tổng công ty truyền tải và phân phối điện thuộc EVN.

Động lực tăng 38,2% của mảng thiết bị điện không đến từ một cú nảy giá nguyên liệu ngắn hạn. Nguyên nhân căn bản hơn nằm ở chu kỳ giải ngân hạ tầng điện đang mở ra. Theo Quyết định phê duyệt Quy hoạch điện VIII điều chỉnh, giai đoạn 2025-2030 cần tổng vốn đầu tư nguồn và lưới truyền tải tương đương 136,3 tỷ USD, trong đó riêng lưới truyền tải được phân bổ khoảng 18,1 tỷ USD.Môi trường & Thiên nhiên Khối lượng thi công bao gồm xây mới 102.900 MVA và cải tạo 23.250 MVA trạm biến áp 500 kV, xây mới 12.944 km đường dây 500 kV, cùng 105.565 MVA trạm biến áp 220 kV và 15.307 km đường dây 220 kV.

Đây là nhu cầu vật chất rất cụ thể. Trạm biến áp 500 kV và 220 kV cần máy biến áp công suất lớn, đúng phân khúc sản phẩm của THIBIDI. Hàng nghìn km đường dây cao thế cần cáp dẫn điện, đúng phân khúc của CADIVI. Khi EVN và Tổng công ty Truyền tải điện Quốc gia (EVNNPT) bước vào nhịp ký kết các gói thầu thiết bị cho giai đoạn mới, doanh nghiệp đã có sẵn năng lực sản xuất, danh mục đạt chuẩn đấu thầu EVN và quan hệ khách hàng nhiều năm sẽ là bên hấp thụ đơn hàng đầu tiên.

Cần ghi nhận thêm các yếu tố đồng hành để tránh quy nhân quả một chiều. Nhu cầu cáp điện hạ thế từ khu công nghiệp và xây dựng dân dụng cũng đóng góp vào tăng trưởng của CADIVI. Trong tháng 3/2026, THIBIDI tổ chức hội thảo hợp tác với Tập đoàn Điện lực Quốc gia Lào (EDL), mở rộng thêm thị trường xuất khẩu.THIBIDI Tuy nhiên, dữ liệu công bố cho thấy đơn hàng từ EVN vẫn là khối lượng quyết định cho phân khúc máy biến áp công suất lớn và cáp truyền tải.

GEX và GEE: tại sao cả hai cùng tăng trần một phiên?

Hai mã cùng tăng trần trong một phiên có thể lý giải từ nhiều hướng. Hướng có căn cứ nhất là kết quả BCTC Q1/2026: khi mảng thiết bị điện tăng 38,2%, thị trường định giá lại dòng tiền tương lai của GEE và từ đó định giá lại phần sở hữu của GEX trong GEE. Hướng thứ hai là yếu tố vốn: ĐHĐCĐ của GELEX Electric năm 2026 vừa thông qua phương án tăng vốn điều lệ từ khoảng 3.660 tỷ đồng lên trên 6.404 tỷ đồng thông qua phát hành cổ phiếu thưởng và phát hành thêm.Tạp chí Kinh tế Tài chính Hệ sinh thái GELEX cũng đồng loạt công bố kế hoạch phát hành cổ phiếu tăng vốn ngay sau ĐHĐCĐ.Tạp chí Kinh tế Tài chính

Tác động pha loãng từ việc phát hành thêm cổ phiếu được thị trường cân đối bằng kỳ vọng tăng trưởng dài hạn từ chu kỳ lưới điện 2026-2030. Ngoài ra, có thể có các yếu tố kỹ thuật như dòng tiền vào sau một giai đoạn tích lũy, nhưng không có đủ dữ liệu để định lượng yếu tố này. Phiên sáng 7/5, vốn hoá GEX đạt khoảng 28.300 tỷ đồng. GEE có vốn hoá lớn hơn đáng kể so với công ty mẹ GEX, phản ánh việc thị trường định giá riêng biệt giá trị mảng thiết bị điện thông qua GEE như một doanh nghiệp niêm yết độc lập.

Cấu trúc nợ vay: biến số cần theo dõi song song

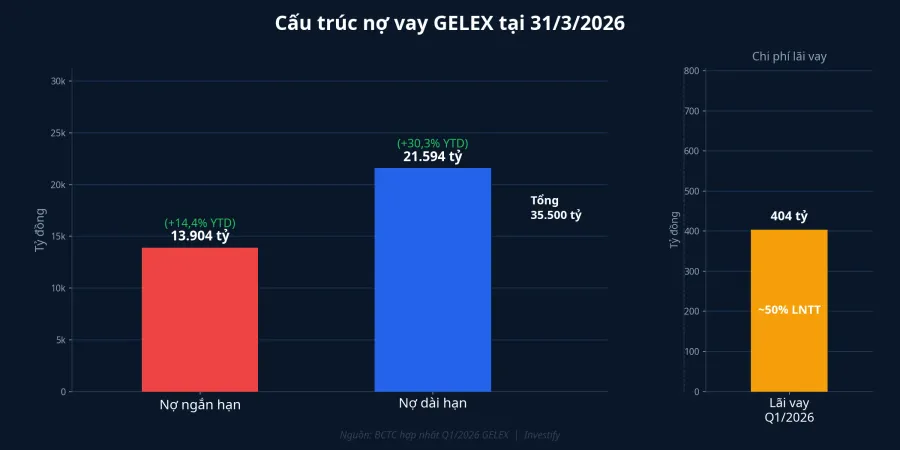

Câu chuyện tăng trưởng thiết bị điện đi kèm một cấu trúc tài chính cần đọc kỹ. Tại 31/3/2026, tổng nợ vay của GELEX xấp xỉ 35.500 tỷ đồng, gồm 13.904 tỷ ngắn hạn (tăng 14,4% từ đầu năm) và 21.594 tỷ dài hạn (tăng 30,3%).Elibook/Dân Việt Riêng trong quý I, chi phí lãi vay đạt 404 tỷ đồng, tương đương khoảng 50% LNTT cùng kỳ. Một phần nợ tăng xuất phát từ khoản GELEX đã rót vào dự án sân bay Gia Bình, ước khoảng 8.000 tỷ đồng, đây là khoản đầu tư hạ tầng dài hạn nằm ngoài mảng thiết bị điện cốt lõi.Znews

Cấu trúc này gắn luận điểm tăng trưởng thiết bị điện với hai biến số cần theo dõi đồng thời. Thứ nhất, tốc độ giải ngân thực tế của các gói thầu lưới điện theo Quy hoạch điện VIII điều chỉnh. Kế hoạch 18,1 tỷ USD cho lưới truyền tải chỉ chuyển thành đơn hàng thật khi EVN và EVNNPT ký được các hợp đồng EPC và thiết bị theo từng gói thầu cụ thể. Thứ hai, dòng tiền hoạt động của GELEX phải đủ để vừa phục vụ chi phí lãi vay, vừa nuôi vốn lưu động cho các đơn hàng thiết bị điện đang tăng theo doanh thu.

Tín hiệu cần theo dõi trước báo cáo bán niên 2026

Đà tăng 38,2% của mảng thiết bị điện trong Q1/2026 có nền tảng rõ ràng: chu kỳ đầu tư lưới điện đang chuyển từ kế hoạch giấy sang đơn hàng thật, và GELEX Electric có sẵn năng lực sản xuất, thương hiệu đạt chuẩn và quan hệ khách hàng để hấp thụ phần lớn khối lượng đó. Đây là lý giải có căn cứ nhất cho khoảng cách định giá giữa nhóm GELEX và thị trường chung trong phiên 7/5. Cấu trúc nợ vay hiện tại và khoản đầu tư ngoài cốt lõi là rủi ro thực, nhưng chưa đủ để đảo ngược luận điểm trên trừ khi lãi vay tiếp tục leo thang hoặc tiến độ giải ngân lưới điện bị chậm lại đáng kể.

Ba tín hiệu đáng theo dõi trước khi báo cáo bán niên 2026 công bố vào khoảng tháng 8: đơn hàng EVN trong quý II và quý III có duy trì tốc độ Q1 hay không; tỷ lệ chi phí lãi vay so với LNTT có xu hướng cải thiện khi dòng tiền từ mảng thiết bị điện tăng, hay tiếp tục ở mức khoảng 50%; và khoản đầu tư vào Gia Bình phản ánh như thế nào trong dòng tiền đầu tư của tập đoàn trong nửa còn lại của năm.