Sáng 7/5/2026, một nhà đầu tư đang cầm cổ phiếu Coteccons mở bảng giá và thấy hai con số không cùng chiều. VN-Index vượt 1.909 điểm, đỉnh lịch sử mới của thị trường, tăng 0,94% trong phiên.CafeF Còn CTD đỏ sàn từ buổi trưa, đóng cửa -6,93% về 80.600 đồng, mất 6.000 đồng so với phiên liền trước. Khối lượng khớp lệnh 2,7 triệu đơn vị, gấp ba mức trung bình nửa tháng gần nhất. Thị trường chung đang mừng chiến thắng; riêng cổ đông CTD đang cân thiệt hại. Rủi ro thực sự nằm ở một lớp thông tin khác, thứ không hiện ra trong báo cáo tài chính và chưa được phần lớn nhà đầu tư đọc kỹ.

Nền tảng tăng trưởng vẫn còn đó

Để hiểu tại sao thị trường phản ứng mạnh đến vậy, cần nhìn vào tương phản rõ ràng giữa tin tức cơ bản và phản ứng giá. Coteccons không thiếu tin tốt trong cùng tuần. Báo cáo Q3 niên độ 2026 ghi nhận doanh thu thuần 6.409 tỷ đồng, tăng 28,12% so với cùng kỳ; lợi nhuận sau thuế đạt 119 tỷ đồng, gấp hơn hai lần Q3 năm trước.CafeF Backlog tính đến 31/3/2026 đạt khoảng 65.500 tỷ đồng (khoảng 2,5 tỷ USD), mức kỷ lục trong lịch sử doanh nghiệp.NguoiQuanSat

Coteccons còn được điểm tên trong nhóm nhà thầu Việt tham gia gói thi công đường sắt tốc độ cao Hà Nội - Quảng Ninh của VinSpeed, dự án tổng vốn khoảng 147.000 tỷ đồng (khoảng 5,6 tỷ USD) đã khởi công ngày 12/4/2026, dự kiến vận hành thương mại năm 2028.NguoiQuanSat Backlog kỷ lục và vị trí trong gói hạ tầng lớn nhất hệ sinh thái Vingroup là nền tảng tăng trưởng thật sự. Nhưng phiên 7/5 cho thấy ngay cả nền tảng đó cũng không đủ sức bảo vệ giá cổ phiếu khi thị trường nhận ra có một lớp rủi ro đang bị bỏ sót.

Lớp pháp lý cũ vẫn chưa khép

Tranh chấp kéo dài đầu tiên là vụ kiện giữa Coteccons và Ricons, hai nhà thầu cùng lớn lên trong hệ sinh thái xây dựng do cựu Chủ tịch HĐQT Công ty Cổ phần Xây dựng Coteccons (CTD), ông Nguyễn Bá Dương, dẫn dắt trước năm 2019. Tháng 10/2020, ông Dương rời Coteccons sau cuộc đấu tranh giành quyền kiểm soát với cổ đông ngoại Kustocem, rồi xây dựng hệ sinh thái mới quanh Newtecons và Ricons để cạnh tranh trực diện với công ty cũ.NhaDauTu

Phán quyết trọng tài VIAC số 279/23 HCM ngày 24/10/2024 buộc Coteccons trả Ricons gần 170 tỷ đồng, bao gồm nợ gốc, lãi chậm trả từ 1/1/2021 đến 24/9/2024, chi phí luật sư và lệ phí trọng tài.KinhTeChungKhoan Tranh chấp xuất phát từ các hợp đồng thi công dự án Regina tại Hải Phòng và Hưng Yên, nhà máy VinFast, Simco và Newtaco, toàn bộ phát sinh khi hai bên còn cùng một mái nhà. Coteccons nộp đơn hủy phán quyết nhưng bị bác theo Quyết định 84/2025/QĐ-PQTT vào tháng 5/2025.NguoiQuanSat Ngày 27/5/2025, Cục thi hành án dân sự TP. HCM ra quyết định phong tỏa 169.930.590.168 đồng tại tài khoản Coteccons mở ở Techcombank chi nhánh Sài Gòn.CafeF Vòng kháng cự cuối cùng đã đóng: số tiền nằm trong tài khoản, không còn là khoản nợ tiềm tàng nữa.

Lớp pháp lý mới vừa lộ diện

Điều báo cáo thường niên không nói là còn một vụ kiện khác. Ngày 5/5/2026, Coteccons công bố nhận Quyết định số 1178/2026/QĐST-KDTM ngày 21/4/2026 của Tòa án nhân dân Khu vực 5 - TP. HCM, công nhận thỏa thuận giữa các đương sự trong vụ án kinh doanh thương mại số 1422/2024/TLST-KDTM thụ lý ngày 4/7/2024.NguoiQuanSat Doanh nghiệp không tiết lộ bên kia là ai và nội dung thỏa thuận cụ thể như thế nào.

Hai chi tiết khiến nhà đầu tư đọc ra rủi ro mới. Thứ nhất, khoảng cách giữa ngày tòa ra quyết định (21/4) và ngày Coteccons công bố (5/5) là hai tuần, dài bất thường với một tài liệu thuộc diện công bố thông tin bất thường. Thứ hai, vụ kiện được thụ lý từ tháng 7/2024, tức chạy song song với vụ Ricons suốt gần hai năm mà chưa từng xuất hiện trong báo cáo thường niên hay bản cáo bạch. Khi thông tin càng mờ, thị trường càng có xu hướng định giá theo tình huống bất lợi nhất.

Vì sao 170 tỷ đánh xa hơn 170 tỷ

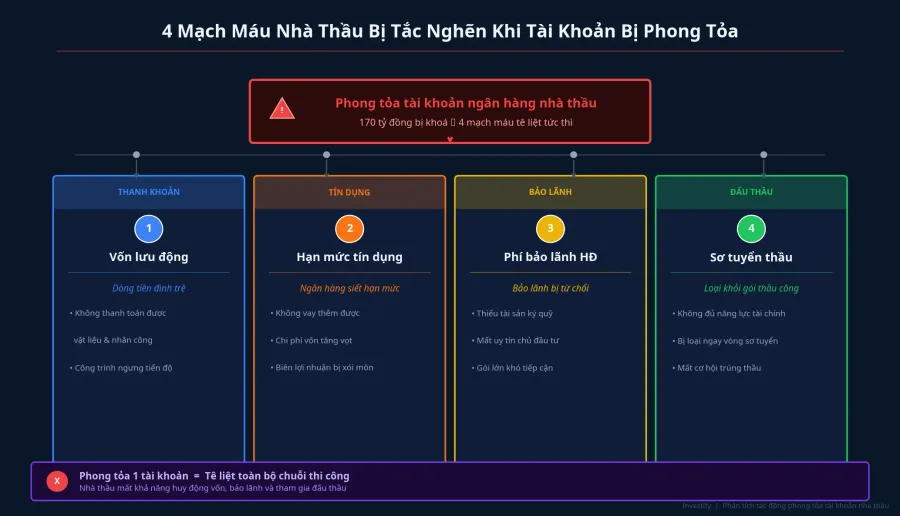

Câu hỏi đặt ra tự nhiên: 170 tỷ đồng so với doanh thu nửa năm gần 12.000 tỷ có thực sự đáng một phiên giảm sàn? Đây là điểm mà nhiều nhà đầu tư đọc sai về tác động phong tỏa tài khoản. Tổn thất không nằm ở con số tuyệt đối, mà nằm ở bốn mạch máu vận hành của nhà thầu bị tắc cùng lúc.

Vốn lưu động bị khóa. Nhà thầu xây dựng vận hành trên dòng tiền lớn: ứng vật tư, trả thầu phụ, trả lương công trường trước khi nhận thanh toán theo giai đoạn từ chủ đầu tư. 170 tỷ trong tài khoản không phải tiền nhàn rỗi, đó là tiền mặt trực tiếp phục vụ nghĩa vụ ngắn hạn. Phong tỏa số tiền đó là cắt đứt một phần dòng chảy ngay trong tuần.

Hạn mức tín dụng ngân hàng siết lại. Quyết định phong tỏa nằm trong hồ sơ tín dụng. Ngân hàng đánh giá rủi ro tăng, khả năng cấp mới hoặc tăng hạn mức bị xét lại. Với doanh nghiệp đang ôm backlog khoảng 65.500 tỷ, mỗi điểm phần trăm chi phí vốn tăng thêm đều ăn vào biên lợi nhuận vốn đã mỏng của ngành xây dựng.

Bảo lãnh thực hiện hợp đồng đắt hơn. Chủ đầu tư yêu cầu bảo lãnh 5-10% giá trị gói thầu để bảo đảm thi công. Nhà thầu đang vướng tranh chấp pháp lý có thể phải trả phí bảo lãnh cao hơn, hoặc gặp khó khi xin bảo lãnh cho gói lớn, đúng vào lúc cần nhất với gói đường sắt tốc độ cao.

Năng lực tham gia đấu thầu công. Nhiều gói thầu Nhà nước có điều kiện sơ tuyển về tình trạng tranh chấp pháp lý đang xử lý. Hai vụ chồng nhau biến hồ sơ pháp lý thành một biến số mà ban tổ chức thầu phải cân nhắc, trong khi đây là giai đoạn Coteccons cần hồ sơ sạch nhất để tham gia các gói hạ tầng lớn.

Đọc hồ sơ pháp lý như đọc hồ sơ tài chính

Cổ phiếu xây dựng có sức hấp dẫn riêng: backlog là chỉ báo doanh thu tương lai trông thấy được, hợp đồng lớn mang lại cảm giác an tâm. Nhưng phiên 7/5 chỉ ra một đặc thù của ngành mà nhiều nhà đầu tư mới bỏ qua: tranh chấp từ hợp đồng thi công có thể phát sinh nhiều năm sau khi dự án hoàn thành, và khi nó xuất hiện, nó đánh đồng thời vào bốn mặt trận vận hành cùng lúc.

Một số bước kiểm tra mà nhà đầu tư có thể tự thực hiện trước khi vào lệnh với nhóm cổ phiếu xây dựng. Đọc kỹ phần "các vụ kiện đang xử lý" trong thuyết minh báo cáo tài chính và báo cáo thường niên, không chỉ lướt qua phần kết quả kinh doanh. Tra cứu công bố thông tin bất thường trên trang HOSE để tìm sớm các quyết định tòa hoặc trọng tài, thường xuất hiện trước khi vào báo cáo định kỳ. Xem xét lịch sử biến động ban lãnh đạo: các cuộc đấu tranh quyền kiểm soát thường để lại di sản pháp lý kéo dài nhiều năm sau đó. Với nhà thầu, đối chiếu danh sách bên liên quan có cùng gốc nhân sự hoặc cổ đông là bước sàng lọc hữu ích vì các tranh chấp dễ phát sinh nhất từ những mối quan hệ cũ.

Backlog khoảng 65.500 tỷ và vị thế tham gia gói đường sắt tốc độ cao vẫn là nền tảng tăng trưởng thật của Coteccons. Phiên giảm sàn 7/5 không phủ nhận điều đó. Nhưng nó nhắc lại một quy tắc quan trọng: với cổ phiếu xây dựng, hồ sơ pháp lý phải được đọc ngang hàng với hồ sơ tài chính. Hai tín hiệu đáng theo dõi trong thời gian tới: Coteccons có công bố thêm thông tin về bên kia và nội dung vụ kiện tháng 7/2024 hay không, và tiến trình thực tế của lệnh thi hành án đối với khoản 169,9 tỷ đồng bị phong tỏa.