Trong năm phiên giao dịch từ 28/4 đến 5/5/2026, giá gạo thế giới tăng từ 10,57 lên 11,71 USD/tạ, tức mức tăng 10,7%. Với một mặt hàng lương thực thường biến động chậm, biên độ này trong vòng một tuần là bất thường. Cùng khoảng thời gian đó, dầu Brent vẽ một vòng cung ngược: bật mạnh hai phiên liên tiếp (29/4 và 4/5 đều tăng trên 5%) khi căng thẳng Hormuz leo thang, sau đó giảm 4% về 109,87 USD/thùng vào phiên 5/5 khi Mỹ xác nhận lệnh ngừng bắn Iran vẫn được duy trì, và tiếp tục giảm sang phiên 6/5 còn 108,78 USD/thùng.

Hai chuyển động này không tách biệt. Cước vận tải biển là một trong ba lực vừa đẩy giá gạo lên, và lực đó đang hạ nhiệt cùng với giá dầu. Đây là thời điểm cần nhìn bức tranh đầy đủ trước khi đặt cược vào nhóm cổ phiếu xuất khẩu gạo.

Ba lực vừa hội tụ trong một tuần

Cước vận tải phản ánh giá dầu. Khi dầu Brent bật mạnh hai phiên giữa tuần vì căng thẳng Hormuz, cước tàu chở gạo từ Đồng bằng sông Cửu Long đi Philippines và Indonesia tăng theo với độ trễ vài ngày. Người mua nhập khẩu phản ứng bằng cách tích trữ sớm, đẩy giá CIF lên. Đây là lực ngoại sinh từ Trung Đông, và đang đảo chiều khi thông tin ngừng bắn được xác nhận.

Nguồn lúa ĐBSCL sau vụ Đông Xuân đang cạn. Hiệp hội Lương thực Việt Nam ghi nhận thương lái bắt đầu thu mua lúa khô chất lượng cao khi nguồn lúa tươi ngắn ngày kết thúc.VFA Đây là chu kỳ nội tại, lặp lại mỗi năm và sẽ kéo dài đến khi vụ Hè Thu cho thu hoạch. Bản thân chu kỳ không gây biến động đột ngột, nhưng khi gặp đúng thời điểm cầu nhập khẩu nhích lên thì trở thành lực khuếch đại.

Ấn Độ nắm vai trò định giá. Theo báo cáo niên vụ 2025–2026 của Hiệp hội Lương thực Việt Nam, Ấn Độ đã chuyển từ "người điều tiết" sang "người định giá" trên thị trường gạo toàn cầu nhờ sản lượng kỷ lục.VFA Tuần qua, gạo 5% tấm Ấn Độ chào ở 349–353 USD/tấn, tăng nhẹ theo tuần. Bất kỳ điều chỉnh chính sách xuất khẩu nào từ New Delhi đều tạo biến động lớn ngay lập tức trên giá thế giới.

Trọng số của ba lực không bằng nhau. Lực cước biển là ngoại sinh và đang đảo chiều. Lực nguồn ĐBSCL là chu kỳ và vẫn còn tác dụng thêm vài tuần. Lực Ấn Độ là chính sách, không đoán được hướng đi. Tổ hợp đó giải thích tại sao đây là ngã rẽ chứ chưa phải xu hướng đã chốt.

Bức tranh lệch pha từ Q1/2026

Quý I/2026, Việt Nam xuất khoảng 2,3 triệu tấn gạo với kim ngạch đạt 1,11 tỷ USD: sản lượng gần như đi ngang (+0,2%), nhưng giá trị giảm 7,8% và giá bình quân về còn khoảng 480 USD/tấn, giảm 8% so với cùng kỳ năm trước.Xaluan Đây không phải bức tranh của một ngành đang hưởng lợi đầy đủ từ giá thế giới tăng.

Lý do nằm ở cấu trúc phân phối biên lợi nhuận trong chuỗi giá trị lúa gạo ĐBSCL. Khi giá thế giới biến động mạnh trong vài tuần, phần lợi nhuận tăng thêm thường đọng lại ở khâu thương lái và doanh nghiệp xuất khẩu. Nông dân bán lúa tươi tại ruộng theo giá thỏa thuận trước thu hoạch vài tuần và không có kho lưu chứa để chờ giá lên. Đồng thời, doanh nghiệp xuất khẩu lại đối mặt áp lực ngược: giá thu mua lúa khô cuối vụ tăng theo giá thế giới, trực tiếp ăn vào biên gộp.

Trường hợp điển hình là LTG. Trong Q1/2024, mảng gạo đóng góp khoảng 85% doanh thu nhưng biên gộp chỉ dưới 3%, kết quả là lỗ sau thuế gần 100 tỷ đồng dù doanh thu tăng 57%, và tỷ lệ nợ vay chiếm đến 53% nguồn vốn.Thị trường Tài chính Số liệu này là lịch sử (Q1/2024), nhưng minh họa cho cấu trúc mà LTG chưa thoát ra được: doanh thu cao, biên mỏng, đòn bẩy lớn. Hiện tại, LTG giao dịch quanh 6.400 đồng/cổ phiếu với thanh khoản gần như đóng băng, nhiều phiên không khớp lệnh.

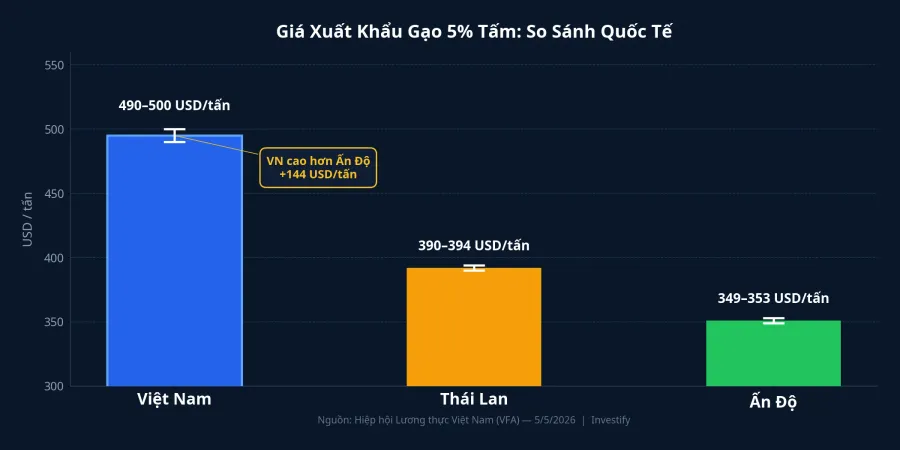

Gạo Việt cao hơn Ấn Độ 140 USD: lợi thế có giữ được không?

Gạo 5% tấm Việt Nam chào bán ở vùng 490–500 USD/tấn, cao hơn Ấn Độ khoảng 140 USD/tấn và cao hơn Thái Lan khoảng 100 USD/tấn.VFA Mức chênh này phản ánh một phần chất lượng gạo Việt Nam (đặc biệt gạo thơm, Jasmine, ST25) và cơ cấu thị trường mục tiêu khác biệt. Tuy nhiên, chênh lệch 140 USD/tấn cũng đặt ra thách thức cạnh tranh rõ rệt nếu Ấn Độ mở rộng thêm.

PAN Group hiện là trường hợp có sức chống chịu tốt hơn trong nhóm cổ phiếu gạo. Phiên 6/5, PAN giao dịch ở 32.400 đồng/cổ phiếu, tăng 2,37% và đã tăng khoảng 15,7% từ vùng 28.000 đồng cuối tháng 3. Mảng gạo qua Vinaseed chỉ là một trong nhiều cấu phần (thủy sản, nông sản, hàng tiêu dùng), nên PAN ít chịu rủi ro đơn ngành hơn, nhưng tác động từ giá gạo bật cũng bị pha loãng theo. Trung An (TAR) ở khoảng 3.200 đồng và Angimex (AGM) quanh 2.000 đồng đều phản ánh thanh khoản thị trường gần như không tin vào câu chuyện gạo ở thời điểm này.

Ba kịch bản phía trước

Kịch bản A: Trung Đông tái leo thang. Nếu Iran có hành động leo thang mới trong 4–6 tuần tới và dầu vượt lại 115 USD/thùng, giá gạo có thể giữ vùng 11–12 USD/tạ. Nhưng biên lợi nhuận xuất khẩu sẽ tiếp tục bị ép bởi cước vận chuyển và chi phí phân bón đầu vào. Kịch bản doanh thu cao kèm biên gộp mỏng là điều LTG đã trải qua; với tỷ lệ đòn bẩy hiện tại, đây không phải tin tốt.

Kịch bản B: Trung Đông hạ nhiệt bền vững. Đây là kịch bản đang diễn ra theo hành vi giá hai phiên 5–6/5. Ngừng bắn duy trì, dầu hướng về vùng 95–100 USD/thùng trong quý II, cước vận tải hạ. Giá gạo thế giới điều chỉnh về vùng cân bằng mới quanh 10,5–11 USD/tạ. Cuộc cạnh tranh chuyển về chất lượng sản phẩm và thị phần ngách. Doanh nghiệp có chuỗi giá trị hoàn chỉnh như PAN hưởng lợi tương đối; các đơn vị thuần thương mại như TAR và AGM chịu ép biên nhiều hơn.

Kịch bản C: Ấn Độ thay đổi chính sách xuất khẩu. Biến số có biên độ tác động lớn nhất và khó đoán nhất trong ba kịch bản. Nếu New Delhi siết xuất khẩu bằng thuế hoặc sàn giá, cổ phiếu xuất khẩu gạo Việt Nam có thể tăng nhanh trong 1–2 phiên, nhưng đà bền phụ thuộc vào năng lực ký hợp đồng quý III của từng doanh nghiệp. Nếu New Delhi xả hàng, mức chênh 140 USD/tấn giữa gạo Việt và Ấn Độ sẽ bị thu hẹp đáng kể.

Trong ba kịch bản, B đang có xác suất cao hơn ở quý II nếu nhìn vào dữ liệu hai phiên gần nhất. Song A và C có thể kích hoạt trong vài tuần. Đó là lý do đây là ngã rẽ, chứ chưa phải xu hướng đã chốt.

Ba tín hiệu cần theo dõi

Bức tranh lớn cho thấy đợt tăng giá gạo tuần qua là tổ hợp của ba lực có hướng đi không đồng nhất. Kịch bản B đang dẫn đầu về xác suất, nhưng A và C chưa đóng cửa. Vị thế phù hợp cho nhóm cổ phiếu gạo vẫn là phân bổ hạn chế, và quyết định nâng tỷ trọng nên gắn với ba tín hiệu cụ thể.

Thứ nhất, chính sách xuất khẩu gạo của Ấn Độ trong 4–8 tuần tới: bất kỳ động thái áp thuế, đặt sàn giá hay nới giấy phép nào đều tạo biến động ngay lập tức và có biên độ tác động lớn nhất.

Thứ hai, cước vận tải biển ĐBSCL đi Philippines, Indonesia, châu Phi: chỉ báo nhanh nhất cho cả lực giá và biên doanh nghiệp. Cước hạ cùng dầu là tín hiệu B đang diễn ra; cước bật lại là tín hiệu A.

Thứ ba, hợp đồng xuất khẩu quý II của LTG, PAN, TAR: số liệu sẽ xuất hiện trong báo cáo quản trị tháng 6 và báo cáo tài chính bán niên. Hợp đồng dài hạn ký được ở vùng giá cao là điều kiện để chuỗi giá trị thực sự giữ được biên lợi nhuận, chứ không chỉ giữ được doanh thu.

Với nhóm cổ phiếu gạo, ba tín hiệu trên là điều kiện cần theo dõi trước khi có kết luận về hướng đi tiếp theo.