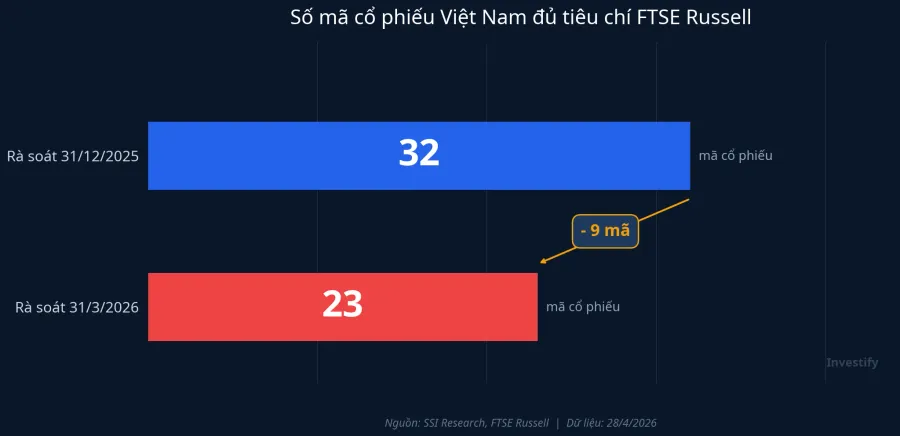

Kỳ rà soát dữ liệu 31/3/2026 của FTSE Russell vừa thu hẹp danh sách cổ phiếu Việt Nam đủ tiêu chí từ 32 xuống còn 23 mã. Chín cổ phiếu bị rút ra, trong đó có SAB, DIG, DXG. Điều đáng chú ý: không có mã nào trong số này bị loại vì kết quả kinh doanh xấu đi hay rủi ro doanh nghiệp tăng. Chúng bị rút vì không còn đạt các điều kiện kỹ thuật mà FTSE Russell đặt ra cho cấp thị trường mới nổi.TạpchíKT&TC

Ranh giới này quan trọng và thường bị bỏ qua. Nhà đầu tư quen đọc tin về doanh nghiệp dễ nhầm tín hiệu chỉ số với tín hiệu kinh doanh. Bài viết này phân tích bốn tiêu chí FTSE Russell dùng để rà soát, lý do cụ thể từng nhóm cổ phiếu bị loại, cơ chế tái cơ cấu của quỹ thụ động, và một hiểu nhầm phổ biến về FUEVFVND cùng E1VFVN30.

Bốn tiêu chí FTSE Russell dùng để rà soát

FTSE Russell áp bốn nhóm điều kiện kỹ thuật khi quyết định một cổ phiếu đủ điều kiện vào chỉ số. Đây là bộ lọc định kỳ, áp dụng đồng đều cho tất cả các thị trường trong nhóm mới nổi, không xét kết quả kinh doanh của từng doanh nghiệp.

Tiêu chí thứ nhất là vốn hóa điều chỉnh theo cổ phiếu lưu hành tự do (free-float). FTSE không tính tổng vốn hóa mà chỉ tính phần cổ phiếu thực sự có thể giao dịch trên thị trường. Cổ phiếu bị khóa bởi cổ đông lớn hoặc nhà nước không được tính vào. Tiêu chí thứ hai là thanh khoản, đo bằng giá trị giao dịch bình quân theo tháng và quý. Mức sàn được đặt tương ứng với quy mô thị trường. Tiêu chí thứ ba là khả năng tiếp cận của nhà đầu tư nước ngoài: room ngoại còn lại, hoặc cơ chế thay thế tương đương như NVDR (chứng chỉ lưu ký không có quyền biểu quyết, phổ biến ở Thái Lan). Tiêu chí thứ tư là tính ổn định và liên tục của dữ liệu giao dịch, đảm bảo chỉ số có thể được mô phỏng bởi quỹ thụ động mà không gặp gián đoạn.

Bốn tiêu chí này hoàn toàn độc lập với kết quả kinh doanh. Một doanh nghiệp có thể báo lãi tăng 40% trong quý vừa rồi mà vẫn bị loại khỏi chỉ số nếu room ngoại không còn. Ngược lại, một doanh nghiệp đang trải qua khó khăn ngắn hạn vẫn có thể trụ trong danh sách nếu thanh khoản và vốn hóa đủ điều kiện.

Vì sao SAB, DIG, DXG bị loại

Ba cổ phiếu tiêu biểu nhất trong đợt rút lần này mỗi mã rơi vào một nhóm lý do khác nhau.

SAB bị loại vì tiêu chí room ngoại. Cổ phần nước ngoài tại Sabeco đã đạt giới hạn, không còn room cho nhà đầu tư ngoại mua thêm. FTSE coi đây là rào cản tiếp cận thực tế: dù cổ phiếu niêm yết công khai, nhà đầu tư nước ngoài muốn mua để đáp ứng tỷ trọng chỉ số thực tế không thể thực hiện. Nếu SAB thiết lập cơ chế NVDR hoặc nới giới hạn sở hữu nước ngoài, điều kiện này có thể thay đổi ở kỳ rà soát tiếp.

DIG bị loại vì thanh khoản. Khối lượng giao dịch bình quân của DIG đã suy giảm đáng kể so với giai đoạn 2022 đến 2023, không còn đạt ngưỡng FTSE yêu cầu cho kỳ kiểm tra quý. Đây là hệ quả trực tiếp từ chu kỳ trầm lắng của nhóm bất động sản và áp lực tín dụng kéo dài, khiến dòng tiền thị trường rút bớt khỏi nhóm này.

DXG bị loại vì vốn hóa điều chỉnh theo free-float trượt xuống dưới ngưỡng tối thiểu FTSE yêu cầu cho cấp thị trường mới nổi. Khi giá cổ phiếu giảm kéo dài và phần free-float không đủ lớn, vốn hóa thực tế có thể xuống dưới mức sàn dù doanh nghiệp vẫn hoạt động bình thường.TạpchíKT&TC

23 mã trụ lại và dòng tiền ước tính

Danh sách 23 cổ phiếu còn lại gồm: VIC, HPG, VHM, FPT, MSN, SSI, VNM, STB, VCB, VJC, VRE, VIX, NVL, VCI, SHB, GEX, VND, KBC, KDH, BID, DGC, BSR, GEE.

SSI Research ước tính tổng dòng tiền thụ động chảy vào 23 mã này khoảng 1,3 tỷ USD trong giai đoạn từ tháng 9/2026 đến tháng 9/2027, theo lộ trình tăng dần tỷ trọng Việt Nam trong các chỉ số FTSE. Đây không phải dòng tiền một lần: các quỹ bám chỉ số FTSE sẽ tăng tỷ trọng Việt Nam từng bước theo lịch tái cơ cấu định kỳ trong 12 tháng đó.Kevesko

Trong danh sách 23 mã, VIC dự kiến nhận khoảng 498 triệu USD và HPG khoảng 115 triệu USD. Phần còn lại phân bổ theo tỷ trọng vốn hóa điều chỉnh của từng mã trong chỉ số. Đáng chú ý là tỷ trọng Việt Nam trong các chỉ số FTSE đã được điều chỉnh giảm sau kỳ rà soát này: FTSE Emerging All Cap từ 0,350% xuống 0,329%, FTSE All-World từ 0,024% xuống 0,020%, FTSE Emerging từ 0,227% xuống 0,192%.Kevesko Tỷ trọng giảm vì số mã Việt Nam đủ điều kiện giảm, kéo theo vốn hóa điều chỉnh toàn danh sách giảm theo.

Cơ chế tái cơ cấu của quỹ ETF thụ động

Quỹ ETF mô phỏng chỉ số là quỹ thụ động: toàn bộ danh mục bám sát thành phần và tỷ trọng do FTSE Russell công bố. Khi FTSE rút một mã, quỹ không có quyền giữ lại, bất kể định giá cổ phiếu đó đang rẻ. Khi FTSE thêm một mã, quỹ bắt buộc phải mua, bất kể giá đã chạy lên cao.

Đặc điểm này tạo ra một loại áp lực mua hoặc bán khác với giao dịch chủ động. Có ba điểm cần nắm: thứ nhất, quy mô có thể ước tính trước vì dòng tiền tỷ lệ thuận với tổng tài sản các quỹ đang bám chỉ số FTSE và tỷ trọng từng mã. Thứ hai, thời điểm tập trung cố định quanh ngày tái cơ cấu, không phân tán dần như giao dịch chủ động. Thứ ba, quỹ thụ động không điều chỉnh theo định giá. Quỹ chủ động có thể dừng bán khi giá xuống quá thấp; quỹ thụ động phải hoàn tất để bám chỉ số.

Với chín mã bị loại, áp lực bán từ các quỹ FTSE-tracking quốc tế sẽ tập trung quanh ngày 21/9/2026. Mức bán phụ thuộc tỷ trọng cũ của mỗi mã trong chỉ số và tổng tài sản các quỹ liên quan. Tín hiệu này có thể được thị trường phản ánh trước trong các phiên trước ngày hiệu lực.

FUEVFVND và E1VFVN30 không bám chỉ số FTSE

Đây là điểm thường bị hiểu nhầm nhất. FUEVFVND của Dragon Capital bám chỉ số VN Diamond do HOSE xây dựng.Vietstock E1VFVN30 bám VN30, cũng do HOSE xây dựng.Vietstock Cả hai chỉ số này do sàn chứng khoán Việt Nam tự xây dựng theo tiêu chí riêng, không liên quan đến bộ tiêu chí của FTSE Russell.

Hệ quả thực tế: nâng hạng FTSE 9/2026 không trực tiếp làm danh mục của hai quỹ này thay đổi. Việc SAB rớt khỏi danh sách FTSE không buộc FUEVFVND phải bán SAB, vì SAB không nằm trong VN Diamond theo tiêu chí của chỉ số đó. Dòng tiền 1,3 tỷ USD đi qua các quỹ FTSE-tracking quốc tế như Xtrackers FTSE Vietnam Index ETF và các quỹ FTSE Emerging Markets toàn cầu có tỷ trọng Việt Nam.

Nhà đầu tư đang giữ FUEVFVND hay E1VFVN30 có thể hưởng lợi gián tiếp qua giá thị trường của các cổ phiếu nằm trong cả hai danh sách. Nhưng không có cơ chế buộc mua từ tái cơ cấu quỹ FTSE như thường được hiểu. Một quỹ "ETF" chỉ nói lên cấu trúc pháp lý; chỉ số tham chiếu mới quyết định danh mục thực sự theo dõi điều gì.

Lộ trình và những điểm cần theo dõi

Ba mốc thời gian từ nay đến tháng 9/2026:

Đến ngày 21/8/2026, FTSE Russell sẽ công bố danh sách cuối cùng các cổ phiếu Việt Nam vào chỉ số. Trong cửa sổ từ nay đến mốc đó, danh sách 23 mã hiện tại vẫn có thể thay đổi nếu thanh khoản hoặc room ngoại của một mã nào đó biến động đủ lớn trong kỳ rà soát tiếp theo. Đây là ngưỡng chốt cần theo dõi, không phải ngày hiệu lực.

Ngày 21/9/2026 là ngày hiệu lực nâng hạng. Quỹ thụ động bám chỉ số FTSE thực hiện tái cơ cấu danh mục theo lộ trình. Áp lực mua tập trung vào 23 mã trụ lại; áp lực bán tập trung vào chín mã bị loại. Thị trường thường tính trước trong các phiên liền kề ngày này.

Từ tháng 9/2026 đến tháng 9/2027 là cửa sổ dòng tiền thụ động khoảng 1,3 tỷ USD, chảy vào theo lộ trình tăng dần tỷ trọng.

Với nhà đầu tư đang nắm chứng chỉ quỹ ETF, ba điều đáng xác nhận trước ngày 21/8: chỉ số tham chiếu của quỹ mình đang giữ là gì (FTSE Vietnam, VN Diamond, VN30, hay chỉ số khác), mức độ trùng lặp giữa danh mục quỹ và 23 mã đủ tiêu chí FTSE để ước lượng hưởng lợi gián tiếp, và liệu có mã nào trong danh mục mình đang giữ nằm trong nhóm chín mã bị loại và có khả năng chịu áp lực bán quanh ngày 21/9.

Dòng tiền thụ động từ FTSE là một lớp cầu mua cố định trong cửa sổ thời gian xác định. Nó không đảo ngược câu chuyện cơ bản của doanh nghiệp và không phải yếu tố duy nhất định giá. Cổ phiếu vào chỉ số không tự động trở thành khoản đầu tư tốt; cổ phiếu rớt chỉ số không tự động trở thành khoản đầu tư tệ. Hiểu đúng cơ chế giúp nhà đầu tư phân biệt được tín hiệu chỉ số và tín hiệu kinh doanh, thay vì nhầm lẫn giữa hai nguồn thông tin này.

Tín hiệu đáng theo dõi tiếp theo: thay đổi thanh khoản hoặc room ngoại của các mã trong danh sách 23 trước kỳ rà soát tới, và ngày 21/8/2026 khi FTSE chốt danh sách cuối cùng.