Đêm 5/5 (giờ Mỹ), hai báo cáo kết quả kinh doanh công bố sau giờ đóng cửa sàn New York thu hút sự chú ý của giới phân tích công nghệ. AMD đạt doanh thu 10,3 tỷ USD, tăng 38% so với cùng kỳ. Super Micro Computer — nhà lắp ráp máy chủ AI lớn nhất tại Mỹ — đạt 10,24 tỷ USD, tăng 123%. Hai công ty hoạt động ở hai phân khúc khác nhau trong chuỗi cung ứng phần cứng AI, nhưng cùng báo cáo tăng trưởng vượt kỳ vọng trong cùng một đêm. Kết quả này không phải ngẫu nhiên: cả hai đang đo lường cùng một hiện tượng từ hai phía khác nhau.

Bối cảnh: Phe hoài nghi và ba luận điểm

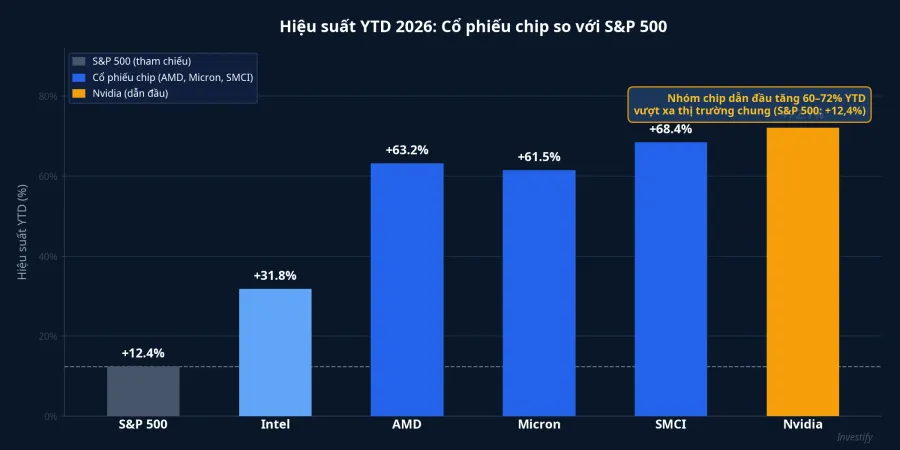

Từ đầu năm 2026, nhóm cổ phiếu chip bán dẫn Mỹ đã tăng 60–72%, cao hơn gấp nhiều lần so với S&P 500 (+12,4%). Mức định giá leo thang đặt áp lực ngược lên mùa báo cáo: nếu kết quả Q1 không đủ thuyết phục, hiệu chỉnh sẽ diễn ra nhanh và mạnh.

Phe hoài nghi tập trung vào ba lập luận. Một, chi tiêu vốn đầu tư AI của các hyperscaler đã đạt đỉnh và không thể duy trì mức tăng. Hai, chu kỳ bộ nhớ HBM sắp chuyển sang dư cung khi Samsung và SK Hynix đẩy sản lượng. Ba, GPU Instinct MI300X của AMD chưa có hợp đồng quy mô lớn với các khách hàng hàng đầu. Mùa báo cáo Q1/2026 trở thành phép thử trực tiếp cho cả ba lập luận này.

AMD Q1/2026: Trung tâm dữ liệu vượt mốc 5,8 tỷ USD

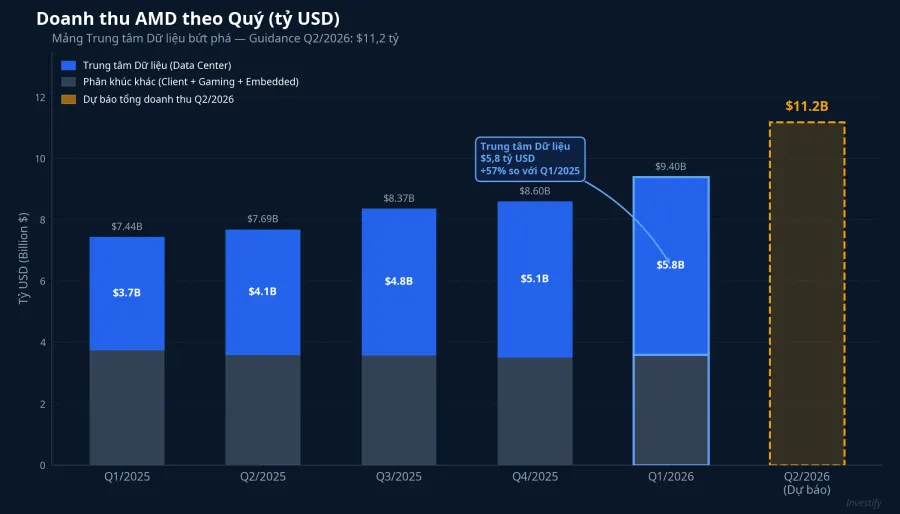

Nhìn vào con số AMD báo cáo: doanh thu Q1/2026 đạt 10,3 tỷ USD, tăng 38% so với cùng kỳ, vượt ước tính 9,84 tỷ của phố Wall.CNBC Lợi nhuận ròng gần gấp đôi, đạt khoảng 1,4 tỷ USD. Cổ phiếu AMD vọt mạnh 12% trong giao dịch sau giờ.

Con số quan trọng hơn nằm ở mảng trung tâm dữ liệu: 5,8 tỷ USD, tăng 57% so với cùng kỳ, lần đầu chiếm hơn nửa tổng doanh thu của công ty. Đây là chỉ báo rõ nhất cho thấy AMD không còn chỉ là nhà sản xuất chip cho PC và gaming. Phân mảng AI đang trở thành động lực tăng trưởng chính.

Bà Lisa Su, Chủ tịch và Tổng Giám đốc (CEO) Advanced Micro Devices (AMD), cho biết công ty có "niềm tin mạnh và đang tăng" rằng doanh thu trung tâm dữ liệu AI sẽ đạt "mức hàng chục tỷ USD trong năm tới" và vượt mục tiêu tăng trưởng dài hạn 80%/năm.

Điều đáng chú ý hơn là dự báo cho Q2/2026: AMD ước tính doanh thu khoảng 11,2 tỷ USD ±300 triệu, tương đương tăng khoảng 46% so với cùng kỳ.CNBC Trong điều kiện nền so sánh đã cao, mức tăng tốc này nói lên hai điều: đơn hàng GPU AI không hạ nhiệt sang Q2, và thỏa thuận cung cấp 6 gigawatt MI450 với Meta — ký tháng 2/2026 và ước tính trị giá 60–100 tỷ USD trong 5 năm — đã bắt đầu phản ánh vào sổ đặt hàng.MarketMinute Cộng với thỏa thuận với OpenAI ký tháng 10/2025 và sự hiện diện của MI300X trên Oracle Cloud Infrastructure, AMD có ít nhất ba khách hàng quy mô siêu lớn được xác nhận công khai, phản bác trực tiếp luận điểm "MI300X không có khách hàng rõ ràng".

Super Micro Computer: 123% là bằng chứng độc lập

Super Micro Computer (SMCI) không sản xuất GPU. Công ty lắp ráp GPU của AMD và Nvidia thành các hệ thống rack-scale hoàn chỉnh và giao cho khách hàng. Vai trò này khiến doanh thu SMCI trở thành một thước đo độc lập: khi máy chủ xuất xưởng, GPU đã được triển khai thực tế cho khách hàng, không còn nằm trong kho dự trữ.

SMCI báo doanh thu 10,24 tỷ USD trong quý, tăng 123% so với cùng kỳ.CNBC EPS điều chỉnh đạt 0,84 USD, vượt ước tính 0,62 USD khoảng 35%. Cổ phiếu tăng mạnh 18% sau khi dự báo quý tới cũng vượt kỳ vọng phố Wall. Nếu hyperscaler chỉ ký hợp đồng nhưng chưa nhận hàng, doanh thu SMCI sẽ không đạt mức này.

Một câu hỏi hợp lý vẫn còn: biên gộp của nhà lắp ráp máy chủ thường mỏng, và tốc độ tăng trưởng cao có thể kéo biên gộp giảm theo do cạnh tranh giá. SMCI từng chịu áp lực từ các vấn đề kế toán năm 2024. Lần này, ban điều hành nhấn mạnh rằng tỷ trọng sản phẩm GPU cao đang giúp biên ổn định. Đây là điểm cần tiếp tục theo dõi trong các quý tới, chứ không phải tín hiệu đã được giải quyết hoàn toàn.

Micron và Intel: Tín hiệu cùng chiều từ chuỗi cung ứng

Cùng tuần, Micron Technology tiếp tục củng cố thông điệp rằng toàn bộ sản lượng HBM (bộ nhớ băng thông cao) năm 2026 đã được đặt trước qua các hợp đồng dài hạn 3–5 năm.Seeking Alpha Micron đưa ra dự báo với biên gộp 68% và EPS 8,42 USD, mức chưa từng có trong lịch sử công ty. Đây là điểm quan trọng nhất đối với luận điểm về chu kỳ bộ nhớ: nếu các hợp đồng dài hạn giữ vững, một phần biến động chu kỳ truyền thống của ngành DRAM sẽ bị triệt tiêu về mặt cơ cấu, không phải tạm thời.

Cùng ngày 5/5, tin tức về việc Apple đàm phán sử dụng nhà máy của Intel và Samsung để sản xuất chip iPhone tại Mỹ đã đẩy cổ phiếu Intel vọt mạnh thêm 10%.MacRumors Đây là bằng chứng bổ sung cho một luận điểm tách biệt: CPU server không bị GPU AI thay thế. Cả hai lớp phần cứng đang được triển khai song song trong các giàn rack-scale thế hệ mới, nói lên rằng "thời đại AI" không phải là câu chuyện của một loại chip duy nhất.

Nhà đầu tư Việt Nam đọc dữ liệu này thế nào

Nhà đầu tư cá nhân Việt Nam có thể tiếp cận cổ phiếu Mỹ qua các công ty chứng khoán cung cấp dịch vụ giao dịch quốc tế hoặc qua ETF chuyên ngành công nghệ niêm yết tại Mỹ. Dữ liệu từ đêm 5/5 không cung cấp tín hiệu mua hay bán cho một mã cụ thể. Nhưng dữ liệu này cung cấp một khung phân tích có giá trị.

Thứ nhất, khi đặt câu hỏi "AI có tạo ra doanh thu thật không", lớp dữ liệu cần xem trước tiên là kết quả kinh doanh của các nhà cung cấp phần cứng, không phải mức định giá P/E của bản thân hyperscaler. Hyperscaler có thể chi tiêu đầu tư bằng dòng tiền tự do mà chưa có doanh thu AI tương xứng; rủi ro mà phe bear nêu vẫn còn giá trị. Nhưng phần cứng mà họ mua đã chuyển thành doanh thu thật ở AMD, SMCI, Micron, Nvidia và TSMC.

Thứ hai, cần tách bạch hai câu hỏi khác nhau: lo ngại về mức định giá P/E của hyperscaler là một vấn đề; lo ngại về nhu cầu phần cứng AI là vấn đề khác. Đêm 5/5 trả lời câu hỏi thứ hai theo hướng tích cực, nhưng không trả lời câu hỏi thứ nhất. Nhà đầu tư cần giữ hai vấn đề này tách biệt nhau trong đầu khi đánh giá danh mục.

Những điểm còn cần theo dõi

Kết quả Q1/2026 dịch chuyển trọng tâm của cuộc tranh luận: câu hỏi không còn là "phần cứng AI có doanh thu thật không" mà là "doanh thu phần cứng AI có chuyển thành lợi nhuận cho hyperscaler hay không". Đây là hai câu hỏi khác nhau, với bằng chứng khác nhau cần theo dõi.

Các tín hiệu đáng chú ý trong nửa cuối 2026:

- Doanh thu AI tách bạch của hyperscaler: Microsoft, Google, Meta, Amazon chưa công bố đủ chi tiết về doanh thu trực tiếp từ sản phẩm AI. Q2 và Q3/2026 là các kỳ đầu tiên có thể đánh giá điều này.

- Gia hạn hợp đồng HBM 2027: nếu các hợp đồng dài hạn Micron đã ký không được gia hạn, luận điểm "phá vỡ chu kỳ" sẽ mất nền tảng.

- Chi phí điện cho trung tâm dữ liệu AI: đang tăng nhanh hơn doanh thu tại một số khu vực; nếu vượt ngưỡng kinh tế, chi tiêu đầu tư có thể bị điều chỉnh giảm trong nửa cuối năm.

Bức tranh lớn từ Q1/2026 vẫn tích cực ở lớp phần cứng. Những câu hỏi còn lại nằm ở tầng trên, nơi hyperscaler phải chứng minh rằng hàng trăm tỷ USD chi tiêu đầu tư đang tạo ra lợi nhuận xứng đáng cho cổ đông của họ.