Cuối tháng 4, trên các nhóm đầu tư trực tuyến, một nhận định phổ biến lan rộng: thuế đối ứng 46% của Mỹ — dù đang tạm dừng 90 ngày — sẽ kéo thủy sản Việt Nam xuống. Lý do nghe hợp lý. Mỹ nhiều năm là thị trường tiêu thụ lớn nhất; các vụ điều tra chống bán phá giá tôm và áp thuế đối ứng đã từng nhiều lần làm doanh nghiệp niêm yết hụt lợi nhuận. Phản xạ "thấy thuế Mỹ thì bán cổ phiếu thủy sản" có nền tảng lịch sử thật.

Số liệu 4 tháng đầu 2026 mà VASEP công bố sáng 5/5 đi ngược chiều phản xạ đó. Toàn ngành đạt gần 3,6 tỷ USD, tăng khoảng 12% so với cùng kỳ 2025.Tuổi Trẻ Không phải vì Mỹ phục hồi. Mà vì bản đồ thị trường đã được vẽ lại căn bản. Và bản đồ mới đó đi kèm một loại rủi ro mà thị trường chưa thực sự định giá.

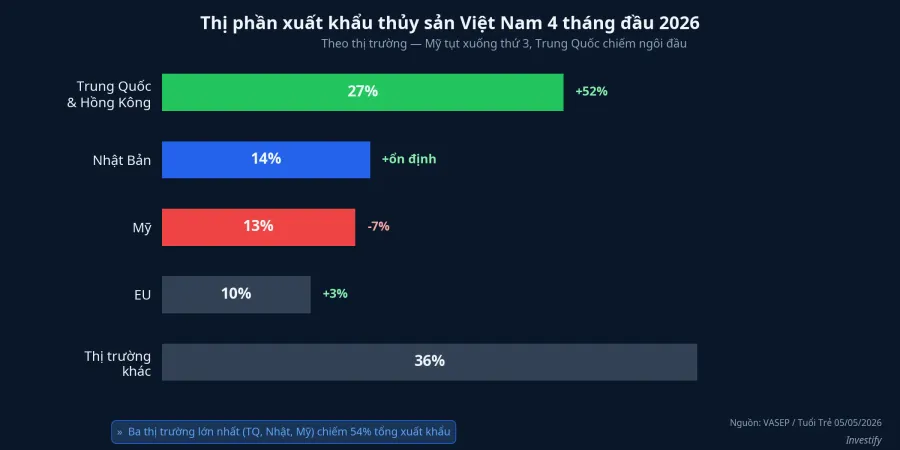

Mỹ tụt xuống thứ ba, Trung Quốc chiếm ngôi đầu

Cơ cấu thị trường thay đổi căn bản trong 4 tháng qua.Tuổi Trẻ Trung Quốc và Hồng Kông đạt kim ngạch hơn 1 tỷ USD, tăng 52%, chiếm khoảng 27% tổng xuất khẩu và vươn lên vị trí số một. Nhật Bản giữ vị trí thứ hai với thị phần khoảng 14%, nhờ nhu cầu ổn định ở tôm chế biến và surimi. Mỹ giảm khoảng 7%, thị phần thu hẹp còn 13%, tụt xuống thứ ba. Nguyên nhân được nêu gồm thuế chống bán phá giá tôm, lệnh cấm 12 nhóm sản phẩm và yêu cầu chứng nhận xuất xứ. EU đạt khoảng 452 triệu USD, tăng nhẹ khoảng 3%.

Điều đáng chú ý hơn con số tăng trưởng tổng là cơ cấu sản phẩm Trung Quốc đang gom. Tôm hùm, cá tra và cua tăng 50% sang thị trường này. Đây là nhóm giá trị cao, biên lợi nhuận tốt hơn đáng kể so với tôm đại trà xuất khẩu sang Mỹ. Câu hỏi không phải "Trung Quốc mua thêm bao nhiêu", mà là "họ đang mua loại nào và lực cầu đó bền vững đến đâu."

Vì sao Trung Quốc tăng mua mạnh đến vậy

Ba lực cộng hưởng cùng lúc trong 4 tháng qua. Cả ba đều có khả năng đảo chiều. Đây là điểm cần dừng lại trước khi đọc con số +52% như một tin tốt thuần túy.

Thứ nhất, Trung Quốc đang chuyển sang phân khúc giá trị cao. Nhập khẩu tôm vào thị trường này dự báo tăng 5% về giá trị dù sản lượng giảm 2%, vì người tiêu dùng tầng lớp trung lưu ngày càng chuộng tôm cỡ lớn, tôm chế biến và tôm hùm.Investify Việt Nam có lợi thế ở đúng phân khúc này, trong khi đối thủ Ecuador tập trung vào phân khúc đại trà.

Thứ hai, Trung Quốc siết hàng tiểu ngạch và ưu tiên nhập chính ngạch.Investify Doanh nghiệp Việt đáp ứng tốt hơn về truy xuất nguồn gốc và đăng ký mã vùng nuôi, tạo lợi thế cạnh tranh so với nguồn cung phi chính thức từ các nước Đông Nam Á khác.

Thứ ba, một phần đơn hàng Mỹ bị chuyển hướng sang kênh Trung Quốc. Khi Mỹ tăng rào cản, kho lạnh buộc phải tìm đầu ra thay thế trong vài tuần ngắn. Lực chuyển hướng này giải thích tại sao mức tăng ở Trung Quốc diễn ra nhanh và mạnh ngay trong cùng quý Mỹ siết chặt kiểm soát.

Cộng ba lực, mức tăng 52% trong 4 tháng có nền tảng thật. Nhưng ba lực này cũng có thể yếu đi cùng lúc: khi đơn hàng Mỹ dần trở lại sau 90 ngày tạm dừng thuế, lực chuyển hướng tự nhiên co lại; khi Trung Quốc bất ngờ siết kiểm dịch như đã từng làm trong giai đoạn 2018-2022, toàn bộ kim ngạch chính ngạch có thể chậm thông quan nhiều tuần.

Rủi ro Trung Quốc: kín, nhanh và khó đoán hơn nhiều

Đây là phần niềm tin phổ biến đang xem nhẹ. Người ta quen với rủi ro Mỹ vì nó công khai: điều tra chống bán phá giá mất nhiều tháng, thuế đối ứng được thông báo trước, mức độ thiệt hại có thể ước tính từ tỷ trọng doanh thu xuất sang Mỹ. Đó là rủi ro có thể đo đếm và lên kế hoạch ứng phó.

Rủi ro Trung Quốc vận hành theo cơ chế hoàn toàn khác. Trong vòng 8 năm qua, các đợt siết đã diễn ra theo mô hình lặp lại. Giai đoạn 2018-2020, Trung Quốc tăng tần suất kiểm tra 100% lô tôm và cá tra, kéo dài thời gian thông quan và đẩy chi phí lưu kho lên cao. Thiệt hại tích lũy qua biên lợi nhuận, không qua cú sốc một lần. Giai đoạn 2021-2022, Bắc Kinh áp kiểm soát hàng đông lạnh với lý do nghi nhiễm bề mặt, đình chỉ tạm thời nhập khẩu từ một số nhà máy chế biến. Container ùn ứ tại cửa khẩu phía Bắc nhiều tuần liên tiếp. Nhiều thời điểm khác, cơ quan hải quan Trung Quốc siết kiểm tra các lô chưa đăng ký mã vùng nuôi hoặc doanh nghiệp xuất khẩu chưa đăng ký chính ngạch, dù doanh nghiệp đó đáp ứng đủ tiêu chuẩn.

Quy luật chung: rủi ro Trung Quốc không đến từ thuế hay điều tra phòng vệ thương mại. Nó đến từ quyết định kiểm dịch, đôi khi ban hành trong vòng 24-48 giờ, ảnh hưởng từ vài tuần đến vài tháng. Ngay cả nhà máy đáp ứng đủ điều kiện vẫn có thể bị tạm dừng nếu Trung Quốc muốn ra tín hiệu trong bối cảnh căng thẳng thương mại khu vực rộng hơn. Đây là rủi ro không có thông báo trước, không có lịch trình điều tra, không có tỷ lệ thuế cố định để mô hình hóa.

Rủi ro thực sự không còn nằm ở tờ giấy tính thuế đối ứng của Washington. Nó nằm ở một thông báo kiểm dịch từ Bắc Kinh mà không ai dự báo được thời điểm.

Cổ phiếu thủy sản: ba mã cùng nhóm đi ba hướng

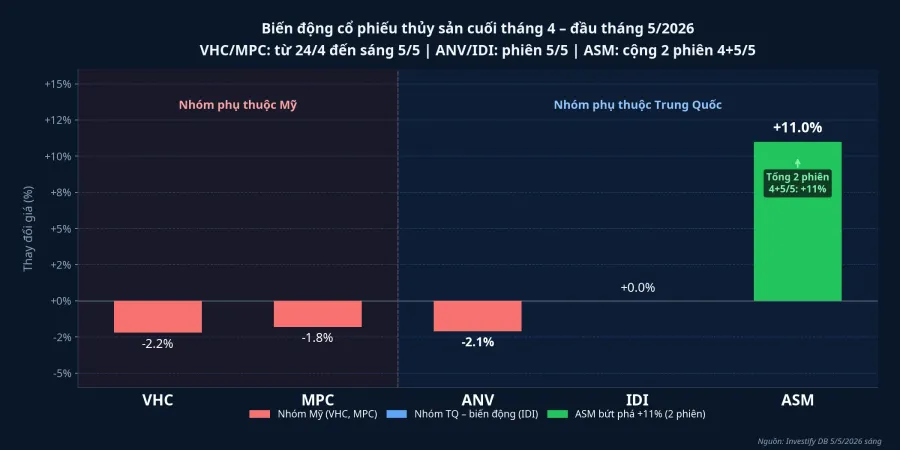

Khi cơ cấu thị trường đổi, cổ phiếu thủy sản không còn là một rổ đồng nhất. Phiên sáng 5/5, ngay trong ngày VASEP xác nhận Trung Quốc tăng mua, thị trường tự phân hóa.

Nhóm phụ thuộc Mỹ gồm Vĩnh Hoàn (VHC) và Minh Phú (MPC) tiếp tục điều chỉnh. VHC ở 61.000 đồng, giảm 2,2% từ 24/4; MPC ở 15.900 đồng, giảm khoảng 1,8% từ đầu tuần. Lợi thế thuế tạm thời từ tháng 3 đã được thị trường phản ánh, và triển vọng phụ thuộc vào kết quả đàm phán thuế Mỹ sau 90 ngày tạm dừng.

Nhóm phụ thuộc Trung Quốc — gồm Nam Việt (ANV), I.D.I (IDI) và Sao Mai (ASM) — lại cho thấy hình ảnh phân hóa rõ hơn. ASM tăng mạnh trong hai phiên 4-5/5, cộng lại gần 11%, đúng nhịp với tin Trung Quốc tăng mua. IDI đứng giá. ANV lại giảm 2,1% trong cùng phiên sáng 5/5, dù cũng là doanh nghiệp cá tra có cơ cấu thị trường nghiêng về Trung Quốc.Investify

Khoảng vênh này không phải nhiễu ngắn hạn. Nó phản ánh thực tế: phía cầu Trung Quốc đã rõ, nhưng phía cung của từng doanh nghiệp — biên lợi nhuận thực tế, quan hệ khách hàng tại Trung Quốc, lịch sử bị siết kiểm dịch và khả năng giữ đơn hàng — chưa được phơi ra qua báo cáo tài chính quý. Điều báo cáo 4 tháng chưa nói: con số +52% từ Trung Quốc là số toàn ngành, không phải lợi thế đồng đều của mọi doanh nghiệp trong nhóm. Khi Q2 công bố, ba mã này sẽ tách nhau rõ hơn nhiều.

Bốn tín hiệu đáng theo dõi

Với cơ cấu mới, mạch tin về tỷ giá USD/VND hay quyết định thuế đối ứng kế tiếp của Mỹ không còn là điểm trọng tâm. Bốn điểm thực sự đáng quan sát:

Kiểm dịch Trung Quốc là rủi ro lớn nhất với nhóm ANV, IDI, ASM. Bất kỳ thông báo siết kiểm tra mã vùng nuôi, tạm dừng nhà máy hay yêu cầu chứng nhận mới đều tác động trực tiếp và tức thì đến kim ngạch.

Đà nhập khẩu sang Trung Quốc tháng 5-6 là thước đo quan trọng nhất. Nếu duy trì mức tăng 50% trong tháng 5, dự báo cả năm hơn 12 tỷ USD của VASEP trở nên có cơ sở. Nếu đà giảm về 20-30%, tăng trưởng cuối năm sẽ co lại đáng kể và điều chỉnh kỳ vọng hiện tại.

Báo cáo doanh thu Q2 từng doanh nghiệp là bài kiểm tra thực sự. VHC công bố doanh thu hàng tháng đều đặn. ANV, IDI, ASM ít minh bạch hơn, cần chờ BCTC quý II để xem cơ cấu thị trường Mỹ so với Trung Quốc của từng mã. Đó là lúc thị trường có đủ dữ liệu để phân biệt ai thực sự hưởng lợi.

Thuế Mỹ sau 90 ngày tạm dừng vẫn là biến số cuối. Nếu thuế đối ứng 46% được áp trở lại, nhóm VHC và MPC chịu cú sốc thứ hai. Nếu được gia hạn hoặc đàm phán giảm, áp lực từ phía Mỹ giảm bớt và có thể thúc đẩy một phần đơn hàng quay về.

Niềm tin "thuế Mỹ kéo thủy sản xuống" đã không còn chính xác với bức tranh hiện tại. Nhưng niềm tin thay thế "Trung Quốc đỡ tất cả" cần thêm dữ liệu trước khi trở thành luận điểm đầu tư. Bức tranh chính xác hơn: ngành đã đổi loại rủi ro, từ rủi ro công khai và đo đếm được sang rủi ro kín đáo và khó dự báo hơn. Báo cáo Q2 đầu tiên, hoặc một thông báo kiểm dịch từ Bắc Kinh, sẽ xác nhận mã nào thực sự hưởng lợi từ cơ cấu mới này.