Nhìn vào số liệu Q1/2026, Sacombank là ngân hàng tư nhân lớn duy nhất trong nhóm đồng nghiệp đi ngược chiều: lợi nhuận trước thuế chỉ đạt 2.106 tỷ đồng, giảm 43% so với cùng kỳ.Thời báo Tài chính Trong khi đó, ACB tăng 17% lên 5.400 tỷVnExpress, MBB tăng 15% lên 9.628 tỷBáo Pháp luật, TCB tăng 22,6% lên 8.900 tỷMarketTimes, VPB tăng 58% lên 7.900 tỷ.LSVN Nhưng đọc kỹ cấu trúc bên trong con số của Sacombank, bức tranh hoàn toàn khác.

Dự phòng gấp 10 lần: con số đáng đọc nhất

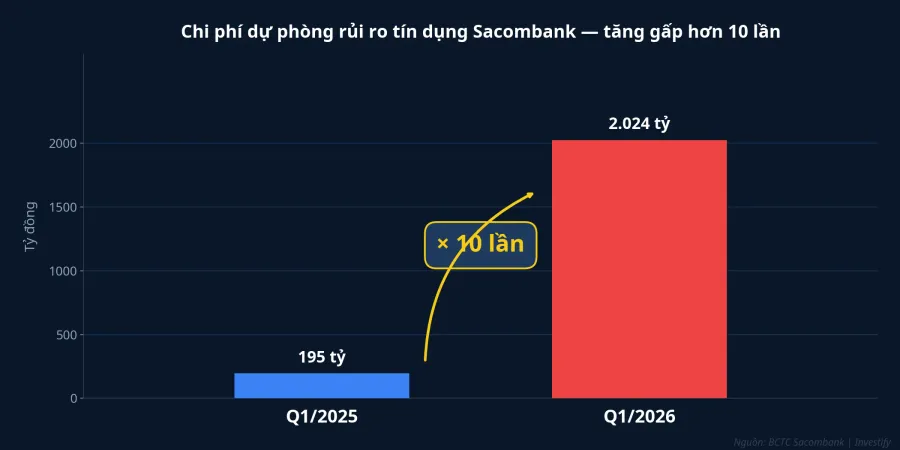

Chi phí dự phòng rủi ro tín dụng quý này tăng từ 195 tỷ đồng (Q1/2025) lên 2.024 tỷ đồng, tức gấp hơn 10 lần chỉ sau một năm.Thời báo Tài chính Điều đáng chú ý trong báo cáo tài chính là lợi nhuận thuần từ hoạt động kinh doanh trước trích lập thực ra tăng 7% so với cùng kỳ.Báo Pháp luật Nói cách khác, hoạt động cốt lõi của ngân hàng không xấu đi. Cú giảm 43% đến từ một quyết định kế toán có chủ đích: chuyển phần lớn lợi nhuận thuần sang đệm dự phòng.

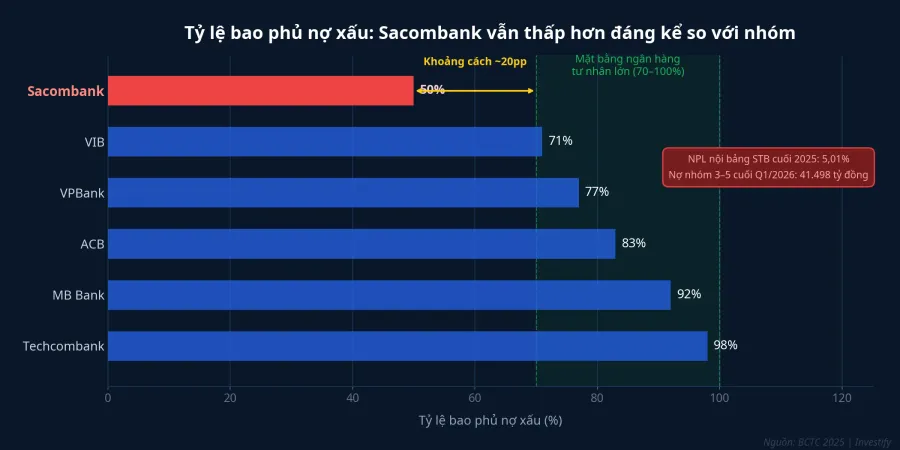

Lý do phải đệm thêm nằm ở xuất phát điểm còn thấp. Cuối năm 2025, dù Sacombank đã trích lập trên 11.300 tỷ trong cả năm, tỷ lệ bao phủ nợ xấu vẫn chỉ ở khoảng 50% và NPL nội bảng lên 5,01%.Thời báo Tài chính Đến cuối Q1/2026, nợ nhóm 3–5 tăng thêm 3,4% lên 41.498 tỷ đồng.Thời báo Tài chính Mức bao phủ khoảng 50% thấp hơn đáng kể so với mặt bằng ngân hàng tư nhân lớn, nơi tỷ lệ này thường từ 70% đến 100%. Sacombank đang chủ động kéo bộ đệm lên trước khi giải quyết dứt điểm khối tài sản tồn đọng.

Bộ đệm nợ xấu còn dưới mặt bằng ngành

Nhìn vào con số so sánh, khoảng cách của Sacombank với nhóm tư nhân lớn vẫn rõ ràng. Techcombank duy trì tỷ lệ bao phủ 98%, MB Bank ở 92%, ACB ở 83%, VPBank ở 77%, VIB ở 71%. Sacombank ở mức khoảng 50%, tức thấp hơn ngưỡng dưới của nhóm khoảng 20 điểm phần trăm. Đây là khoảng cách cần nhiều quý trích lập để thu hẹp, và đó là lý do mạch dự phòng cao có thể tiếp tục trong các quý tiếp theo.

Mục tiêu lãnh đạo đặt ra cho năm 2026 rất cụ thể: kiểm soát NPL nội bảng xuống dưới 5%. Cuối 2025 là 5,01%; quý đầu năm nợ nhóm 3–5 vẫn tăng nhẹ. Đây là điểm cần theo dõi qua từng quý báo cáo.

Nhân sự xuống thấp nhất từ 2015

Song song với việc dồn lực cho dự phòng, Sacombank cũng đẩy nhanh tinh gọn bộ máy. Cuối tháng 3/2026, tổng nhân sự ngân hàng và công ty con còn 14.080 người, giảm 2.736 người chỉ trong một quý.Dân trí Riêng ngân hàng mẹ giảm 2.570 người xuống 13.281.VnExpress Đây là mức thấp nhất từ năm 2015. Để dễ hình dung, giai đoạn 2019–2020, Sacombank duy trì 18.000–19.000 nhân viên. Trong sáu năm gần nhất, ngân hàng đã cắt hơn 5.000 vị trí.

Đây không phải đợt cắt giảm vì áp lực ngắn hạn. Quá trình số hoá dịch vụ và tinh gọn mô hình chi nhánh là hai yếu tố cốt lõi, diễn ra song hành với giai đoạn cuối tái cơ cấu. Một quý đồng thời đẩy mạnh cả đệm dự phòng lẫn bộ máy nhân sự gửi đi tín hiệu rõ về thứ tự ưu tiên: làm sạch bảng cân đối trước, tăng trưởng sau.

Nút thắt cuối: 32,5% cổ phần Trầm Bê

Để hiểu vì sao Sacombank phải đi qua hành trình này, cần nhắc lại bối cảnh. Đề án tái cơ cấu được Ngân hàng Nhà nước phê duyệt năm 2017, sau khi ngân hàng phải gánh khoản nợ xấu khổng lồ kế thừa từ vụ sáp nhập Ngân hàng Phương Nam năm 2015.Phụ nữ Việt Nam Tổng giá trị tài sản tồn đọng ban đầu lên tới khoảng 93.000 tỷ đồng, gồm 35.000 tỷ nợ gốc và 58.000 tỷ lãi cùng các khoản phải thu. Phần lớn đã được trích lập đủ sau nhiều năm.

Nút thắt cuối cùng là 32,5% cổ phần Sacombank do nhóm ông Trầm Bê, cựu Phó Chủ tịch HĐQT Sacombank, thế chấp, hiện do Ngân hàng Nhà nước quản lý.Người Quan Sát Sacombank đã trình phương án đấu giá lên cơ quan quản lý từ năm 2025, nhưng thủ tục pháp lý và định giá chưa hoàn tất. Lãnh đạo ngân hàng kỳ vọng nhận phản hồi cuối từ Ngân hàng Nhà nước trong nửa sau 2026.Báo Mới Một số đơn vị phân tích vẫn để ngỏ khả năng kéo sang các năm tiếp theo.

Khi 32,5% cổ phần này được đấu giá thành công, ba việc xảy ra cùng lúc. Sacombank thu hồi gốc và lãi để hoàn thành đề án tái cơ cấu. Bộ đệm dự phòng được giải phóng, tạo dư địa tăng lợi nhuận đột biến. Và ngân hàng chính thức được phép chia cổ tức lần đầu sau 10 năm, điều mà ĐHĐCĐ tháng 4/2026 đã thông qua về mặt kế hoạch với điều kiện xử lý xong khối cổ phần này.DNSE

Kế hoạch 2026 và đội ngũ lãnh đạo mới

ĐHĐCĐ tháng 4/2026 thông qua chỉ tiêu lợi nhuận trước thuế cả năm 8.100 tỷ đồng, tăng 6,2% so với 2025 và thấp hơn 45% so với kế hoạch năm 2025 là 14.650 tỷ.Vietstock Đây là con số bị thu hẹp có chủ đích để giải phóng dư địa cho dự phòng và xử lý nợ xấu, không phải mục tiêu khiêm tốn vì thiếu cơ hội tăng trưởng. Sau Q1, ngân hàng đã hoàn thành 26% kế hoạch lợi nhuận cả năm, đúng nhịp một quý.Báo Pháp luật

Về nhân sự lãnh đạo, ông Dương Công Minh tiếp tục giữ ghế Chủ tịch HĐQT Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank), vị trí ông nắm từ năm 2017.Tuổi Trẻ ĐHĐCĐ vừa bầu ông Nguyễn Đức Thụy làm Phó Chủ tịch Thường trực HĐQT Sacombank, trực tiếp phụ trách định hướng chiến lược và quản trị cấp cao.Sacombank Sau khi ông Thụy chuyển lên ghế Phó Chủ tịch, ông Loic Faussier được bổ nhiệm Quyền Tổng Giám đốc Sacombank.Báo Pháp luật Sự thay đổi nhân sự này diễn ra trong giai đoạn chuyển tiếp trước khi ngân hàng bước vào chặng kết thúc đề án.

Cổ phiếu STB: thị trường mua kỳ vọng, không mua hiện tại

STB đóng cửa phiên 5/5 tại 66.600 đồng/cp, vốn hoá 125,6 nghìn tỷ đồng. Trong 17 tháng từ cuối 2024 đến đầu tháng 5/2026, cổ phiếu đã tăng hơn gấp đôi từ vùng 30.000 đồng. Đỉnh trong giai đoạn là 68.100 đồng phiên 28/4, ngay sau khi ĐHĐCĐ thông qua phương án chia cổ tức.DNSE

Mức định giá mà thị trường đang gán cho STB không phản ánh ngân hàng "tăng lợi nhuận 6% mỗi năm". Nó phản ánh kỳ vọng: ngày 32,5% cổ phần Trầm Bê được đấu giá thành công, bộ đệm dự phòng được giải phóng, cổ tức được chi trả. Điều đó có nghĩa là rủi ro định giá của STB gắn trực tiếp vào tiến độ pháp lý của một phương án đấu giá, chứ không phải vào kết quả kinh doanh từng quý.

Ba mốc đáng theo dõi

Báo cáo Q1/2026 phơi ra bức tranh rõ: Sacombank đang ở chặng cuối của hành trình tái cơ cấu 9 năm, không phải ở giữa đường. Luận điểm này có cơ sở: hoạt động cốt lõi vẫn tăng trưởng 7%, lãnh đạo đã đặt mục tiêu NPL cụ thể, kế hoạch đấu giá đã được trình lên cơ quan quản lý. Tuy nhiên hai yếu tố rủi ro cần theo dõi sát: tiến độ phê duyệt từ Ngân hàng Nhà nước vẫn chưa chắc chắn, và NPL Q1 vẫn tiếp tục tăng nhẹ thay vì giảm.

Ba mốc cụ thể đáng theo dõi qua các quý tiếp theo:

Thứ nhất, phản hồi của Ngân hàng Nhà nước về phương án đấu giá 32,5% cổ phần nhóm ông Trầm Bê, dự kiến nửa sau 2026. Đây là điều kiện gỡ nút thắt cuối cùng. Nếu lùi sang 2027, định giá hiện tại cần điều chỉnh.

Thứ hai, tỷ lệ bao phủ nợ xấu cuối các quý sau: nếu kéo được từ khoảng 50% lên vùng 70%+, mạch dự phòng cao có thể duy trì thêm vài quý nữa trước khi giảm tốc.

Thứ ba, tỷ lệ NPL nội bảng theo quý: mục tiêu cả năm là dưới 5%. Cuối 2025 là 5,01%, Q1/2026 nợ nhóm 3–5 vẫn tăng nhẹ. Quý nào NPL bắt đầu giảm là tín hiệu cho thấy quá trình làm sạch đang có kết quả thực chất.

Với một ngân hàng đang cố tình nén lợi nhuận để dồn nguồn lực vào dự phòng, mỗi quý chi phí dự phòng còn cao là một quý tiệm cận điểm cuối. Quý đầu tiên dự phòng quay về mức bình thường sẽ là tín hiệu rõ nhất rằng chặng cuối đã khép lại.