Đêm 4/5/2026 (giờ Mỹ), Palantir Technologies công bố hai thông tin trong cùng một buổi báo cáo: doanh thu quý một tăng 85% so với cùng kỳ, và CEO của họ gọi phần lớn AI đang bán trên thị trường là "AI rác". Trên bề mặt, hai điều này trông mâu thuẫn. Nếu thị trường AI tràn rác thì vì sao Palantir lại ghi nhận tốc độ tăng trưởng nhanh nhất kể từ ngày lên sàn năm 2020? Câu trả lời nằm ở một chi tiết mà kết quả tài chính đã làm rõ: Palantir đang bán cho ai.

Nhìn vào con số Q1/2026

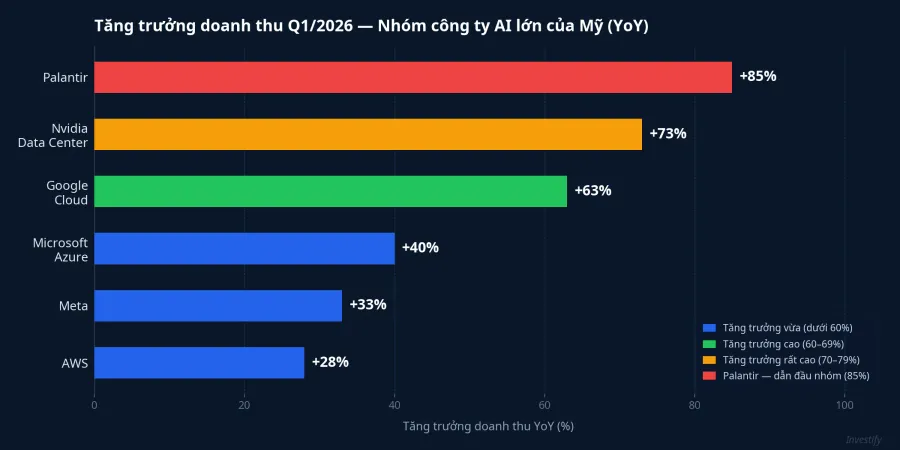

Tổng doanh thu Q1/2026 của Palantir đạt 1,633 tỷ USD, tăng 85% so với cùng kỳ năm 2025, vượt xa dự báo của phố Wall.Yahoo Finance Đây là tốc độ tăng trưởng cao nhất kể từ năm đầu tiên sau IPO 2020.

Phân tách theo mảng kinh doanh, bức tranh rõ hơn nhiều. Doanh thu từ thị trường Mỹ đạt 1,282 tỷ USD, tăng 104% so với cùng kỳ.Las Vegas Sun Trong đó, mảng chính phủ Mỹ đóng góp 687 triệu USD (tăng 84%), là mảng lớn nhất nhưng không phải tăng nhanh nhất. Mảng thương mại Mỹ lần đầu tiên đạt 595 triệu USD với tốc độ tăng 133%, trở thành động lực tăng trưởng mới. Phần còn lại, khoảng 351 triệu USD (~21% tổng doanh thu), đến từ thị trường quốc tế với tốc độ tăng chậm hơn nhiều.

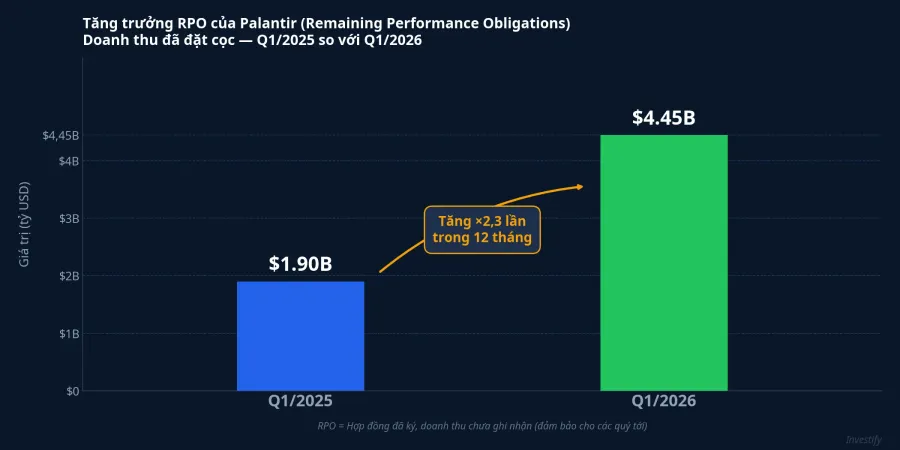

Điều đáng chú ý không chỉ là doanh thu đã ghi nhận, mà là cam kết trong tương lai. RPO (Remaining Performance Obligations, tức giá trị hợp đồng đã ký nhưng chưa ghi nhận doanh thu) đạt 4,45 tỷ USD trong Q1/2026, gấp 2,3 lần so với 1,90 tỷ USD của cùng kỳ năm trước.Las Vegas Sun Con số này cho thấy tăng trưởng của Palantir không chỉ là một quý đột biến: phần lớn doanh thu các quý tới đã được đặt cọc bằng hợp đồng ký kết từ trước.

Ban lãnh đạo nâng hướng dẫn doanh thu cả năm 2026 lên mức 7,65 đến 7,66 tỷ USD, tương đương tăng 71% so với năm trước. Riêng mảng thương mại Mỹ, hướng dẫn được nâng lên trên 3,224 tỷ USD, tức tăng trưởng tối thiểu 120%.Las Vegas Sun

"AI rác" theo cách Karp định nghĩa

Trong thư cổ đông và buổi earnings call ngày 4/5/2026, CEO Alex Karp của Palantir Technologies dùng khái niệm "AI slop" theo nghĩa rất cụ thể. Ông không phủ nhận AI nói chung; ông phủ nhận một loại sản phẩm AI tạo ra đầu ra trông như đang chạy nhưng không gắn với sự thật khách quan và không thể kiểm tra ngược.

Ông Karp viết trong thư cổ đông: "Chúng tôi đứng trên thành lũy, là lính canh của khu vực bên trong, chống lại làn sóng AI rác." Và trong buổi gọi: "Những kết quả thực sự dùng được đòi hỏi độ chi tiết, tính cụ thể, và mối liên hệ thật với sự thật. Phần mềm trông như đang chạy không phải là phần mềm đang chạy."

Để hiểu tại sao Palantir có thể đứng ở vị trí đó, cần biết "ontology" là gì trong ngữ cảnh phần mềm dữ liệu doanh nghiệp. Đây là lớp cấu trúc mô tả mối quan hệ giữa các thực thể trong tổ chức: máy bay nào thuộc phi đoàn nào, lô hàng nào liên kết hợp đồng nào, ai có quyền truy cập dữ liệu gì và ở mức độ nào. AI không có lớp này sẽ tự tin trả lời sai, và không có cách nào phát hiện ra sai sót đó từ bên ngoài. Với khách hàng quốc phòng và chính phủ, một quyết định sai là thiệt hại thật, không phải thiệt hại trên giấy. Đó là lý do họ không trả tiền cho phần mềm trông giống như đang hoạt động.

Tốc độ 85%: Cao nhất trong nhóm nhưng cần đọc trong bối cảnh

Đặt cạnh các tên AI lớn khác vừa công bố kết quả Q1/2026, con số 85% của Palantir dẫn đầu toàn bộ nhóm. Nvidia data center ghi nhận doanh thu 39,1 tỷ USD, tăng 73% so với cùng kỳ, quy mô lớn hơn Palantir 24 lần nhưng tốc độ vẫn chậm hơn.Nvidia Ba nền tảng hạ tầng đám mây lớn nhất ghi nhận mức tăng thấp hơn nhiều: Google Cloud tăng 63%, Microsoft Azure tăng 40%, và AWS tăng 28%.UncoverAlpha

Ba điểm cần đặt trong bối cảnh khi đọc con số này.

Thứ nhất, tốc độ 85% một phần đến từ nền so sánh thấp. Quy mô doanh thu 1,6 tỷ USD của Palantir bằng khoảng 4% doanh thu data center của Nvidia trong cùng quý. Nhưng nền thấp không giải thích toàn bộ câu chuyện: cách đây hai năm, Palantir tăng khoảng 30%/quý. Tốc độ 85% là gia tốc rõ rệt, không phải mức nền của một công ty mới khởi sắc.

Thứ hai, nhóm hyperscaler (Azure, Google Cloud, AWS) gắn với tốc độ chi tiêu của khách hàng doanh nghiệp. Nếu kinh tế xấu, doanh nghiệp cắt giảm chi phí đám mây trước. Palantir lại gắn với hợp đồng đa năm với chính phủ Mỹ. RPO 4,45 tỷ USD là hợp đồng đã ký, không phụ thuộc vào chu kỳ kinh tế ngắn hạn.

Thứ ba, phản ứng của cổ phiếu PLTR sau công bố khá trầm lắng so với mức độ vượt kỳ vọng. Trước buổi công bố, PLTR giao dịch quanh vùng 144 USD với P/E forward ở mức cao hơn nhiều so với các tên cùng ngành.TradingKey Mức định giá đó đã phản ánh trước phần lớn thông tin tốt, tương tự pattern từng xảy ra với Meta tuần trước khi vượt kỳ vọng nhưng cổ phiếu vẫn bị bán 7% phiên kế tiếp.

Ba câu hỏi để lọc cổ phiếu AI

Câu chuyện Palantir cung cấp một khung thực tế để phân loại các công ty đang gắn nhãn AI trên thị trường hiện nay.

Câu hỏi 1: Khách hàng cốt lõi là ai? Nếu khách hàng thuộc nhóm tài chính, y tế, quốc phòng, hoặc chính phủ, dung sai sai sót của họ gần bằng không và AI buộc phải làm thật. Nếu khách hàng là mảng quảng cáo, marketing, hoặc tạo nội dung, dung sai cao hơn nhiều và "AI rác" vẫn tìm được người mua.

Câu hỏi 2: Hợp đồng kéo dài bao lâu? Doanh thu định kỳ từ hợp đồng đa năm (như RPO 4,45 tỷ của Palantir) khác hẳn doanh thu mua một lần hoặc thanh toán theo tháng. Công ty có RPO lớn so với tổng doanh thu năm thường có mức độ khả đoán cao hơn và ít bị tác động bởi biến động ngắn hạn của thị trường.

Câu hỏi 3: Chi phí chuyển đổi là bao nhiêu? Nếu khách hàng có thể đổi nhà cung cấp trong một tuần, công ty đó dễ bị thay thế khi đối thủ giảm giá. Nếu phần mềm đã ăn sâu vào cơ sở dữ liệu nội bộ và quy trình ra quyết định của khách hàng như cách Palantir tích hợp ontology, chi phí chuyển đổi thường mất nhiều năm và hiếm khi được thực hiện.

Ba câu hỏi này không thay thế phân tích định giá truyền thống. Một công ty có thể trả lời tốt cả ba nhưng vẫn đang giao dịch ở mức P/E không hợp lý với kỳ vọng hiện tại. Nhưng chúng giúp nhà đầu tư phân loại được: công ty AI nào đang thực sự bán hàng cho thị trường không thể chấp nhận sai sót, và công ty nào đang sống nhờ tâm lý thị trường.

Tín hiệu cần theo dõi

Luận điểm lạc quan về Palantir hiện dựa trên hai trụ chính: tốc độ tăng trưởng mảng thương mại Mỹ (133% trong Q1, hướng dẫn trên 120% cả năm) và RPO 4,45 tỷ USD như lớp đệm bảo vệ doanh thu trước biến động chu kỳ. Rủi ro tập trung ở hai điểm: mức định giá cao hơn nhiều so với các tên cùng ngành, và câu hỏi liệu tốc độ tăng trưởng có thể duy trì khi quy mô tiếp tục mở rộng.

Phiên giao dịch ngày 5/5 (giờ Mỹ) sẽ cho biết phố Wall đọc kết quả này theo hướng nào. Nếu PLTR giữ vùng giá hiện tại, đó là tín hiệu thị trường vẫn sẵn sàng trả mức định giá cao cho mô hình AI có hợp đồng dài hạn. Nếu cổ phiếu bị bán mạnh dù kết quả tốt, đó là tín hiệu nhà đầu tư đang ưu tiên tái định giá hơn là hỗ trợ tăng trưởng, kể cả với những công ty tăng nhanh nhất trong nhóm.

Những yếu tố đáng theo dõi trong hai tuần tới: diễn biến giao dịch PLTR phiên đầu tuần, bình luận từ các quỹ lớn về mức định giá nhóm phần mềm AI, và kết quả kinh doanh của các công ty phần mềm AI thương mại khác để đánh giá xem liệu sự phân hóa giữa "AI làm thật" và "AI rác" có đang được phản ánh vào giá cổ phiếu hay chưa.