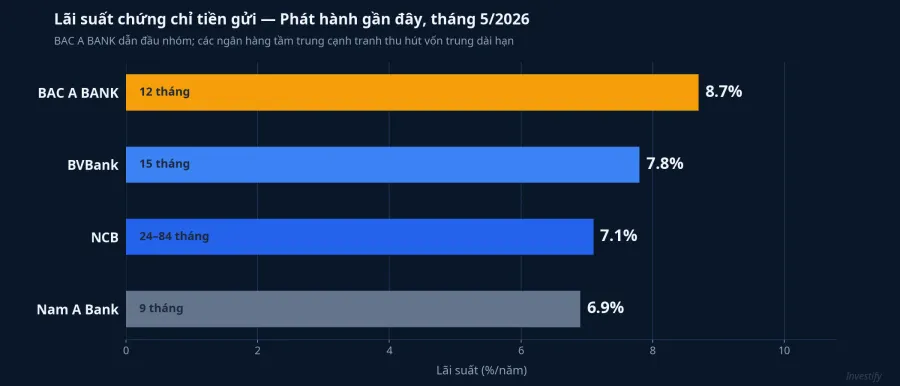

Ngày 5/5/2026, BAC A BANK phát hành 3.000 tỷ đồng chứng chỉ tiền gửi đợt 1/2026 với lãi suất lên tới 8,7%/năm, mệnh giá tối thiểu 10 triệu đồng, lãi trả toàn bộ cuối kỳ.Tạp chí Kinh tế Tài chính Cùng thời điểm, lãi tiết kiệm kỳ hạn 12 tháng của nhóm Big4 đang quanh 5,9%/năm; TCB ở 5,25%, MB và ACB trong khoảng 5,7 đến 6,1%, VPB nhỉnh hơn ở 6,5%.

Nhìn qua, có vẻ mâu thuẫn: cùng một hệ thống ngân hàng, sao một bên hạ lãi còn một bên đẩy lên gần 9%? Thực ra đây là hai sản phẩm hoàn toàn khác nhau về cơ chế. Hiểu sự phân tách này là bước đầu tiên để bạn chọn đúng kênh gửi tiền cho mục tiêu tài chính của mình.

Bốn chiều khác biệt cần biết

Để so sánh đúng, cần xem bốn chiều: lãi suất, cách nhận lãi, mức linh hoạt và bảo hiểm tiền gửi.

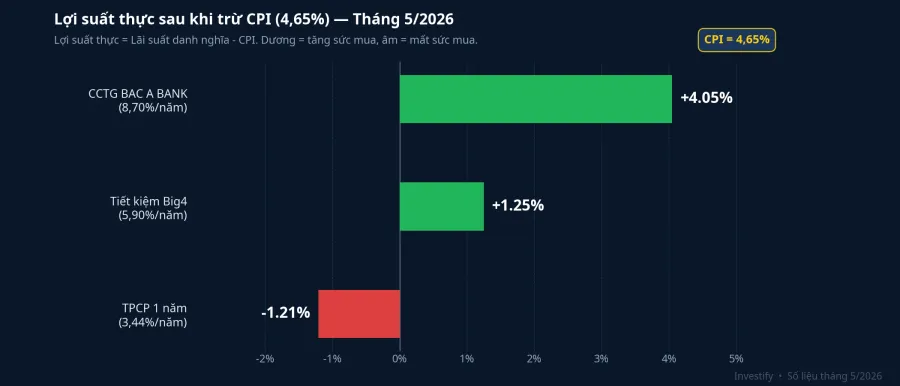

Lãi suất. Chứng chỉ tiền gửi BAC A BANK 8,7%/năm cao hơn lãi tiết kiệm 12 tháng thông thường khoảng 1,4 đến 1,6 điểm phần trăm, và cao hơn Big4 tới 2,8 điểm phần trăm. Sau CPI tháng 3/2026 ở mức 4,65%, lợi suất thực của chứng chỉ tiền gửi đạt khoảng 4,05%/năm, trong khi tiết kiệm Big4 chỉ còn khoảng 1,25%/năm sau lạm phát.

Cách nhận lãi. Sổ tiết kiệm thường có hai lựa chọn: nhận lãi hằng tháng hoặc lãi cuối kỳ, giúp tạo dòng tiền đều đặn nếu bạn cần. Chứng chỉ tiền gửi BAC A BANK đợt 1/2026 trả toàn bộ lãi vào cuối kỳ, không có tùy chọn nhận hằng tháng. Bạn có thể hiểu đơn giản thế này: bạn đổi 12 tháng không có dòng tiền vào để lấy lãi suất cao hơn trên toàn bộ vốn gốc khi đáo hạn.

Mức linh hoạt. Theo Thông tư 02/2025/TT-NHNN, chứng chỉ tiền gửi là giấy tờ có giá; rút trước hạn thường chỉ được hưởng lãi suất không kỳ hạn, tương tự cơ chế của sổ tiết kiệm. Điểm cộng thực sự của chứng chỉ tiền gửi là khả năng chuyển nhượng cho bên thứ ba, điều mà sổ tiết kiệm không có. Tuy nhiên, thị trường thứ cấp cho chứng chỉ tiền gửi cá nhân tại Việt Nam vẫn còn rất mỏng, nên đây là điểm cộng trên giấy nhiều hơn là kênh thanh khoản đáng kể trong thực tế hiện nay.

Bảo hiểm tiền gửi. Luật Bảo hiểm tiền gửi 2025 nâng hạn mức lên 125 triệu đồng cho mỗi người gửi tại một tổ chức tín dụng, có hiệu lực từ 1/5/2026. Chứng chỉ tiền gửi và sổ tiết kiệm cùng áp dụng hạn mức này. Điều này có nghĩa: nếu bạn gửi 1 tỷ đồng vào một ngân hàng, dù dưới hình thức nào, bảo hiểm cũng chỉ chi trả tối đa 125 triệu khi ngân hàng đó mất khả năng thanh toán. Phần còn lại đứng cùng các chủ nợ khác trong quá trình xử lý.

Tại sao ngân hàng sẵn sàng trả thêm 2 đến 3 điểm phần trăm

Mức chênh lãi suất này không phải khuyến mãi nhất thời. Nó là giá thị trường phản ánh thứ ngân hàng thực sự cần: nguồn vốn cam kết khóa kỳ hạn, không bị rút bất ngờ.

Bạn có thể hiểu đơn giản như thế này: sổ tiết kiệm 12 tháng, dù ghi kỳ hạn 12 tháng, vẫn có thể bị rút bất kỳ lúc nào. Ngân hàng phải tính xác suất đó vào quản lý dòng tiền và tỷ lệ vốn an toàn. Chứng chỉ tiền gửi ràng buộc chặt hơn về điều kiện rút sớm và chuyển nhượng. Đặc biệt với mệnh giá từ 10 triệu trở lên, người gửi thường nắm tới đáo hạn. Đây là khoản huy động "chắc kỳ hạn" giúp ngân hàng lên kế hoạch vốn dài hạn một cách chủ động hơn nhiều.

Nhu cầu vốn cũng đang đẩy mức chênh này lên cao. Tăng trưởng tín dụng tại nhiều ngân hàng tầm trung đang vượt tốc độ huy động, khiến cuộc đua thu hút vốn dài hạn ngày càng quyết liệt. Nhiều tổ chức tín dụng đã phát hành chứng chỉ tiền gửi gần đây với lãi suất đáng chú ý: BVBank kỳ hạn 15 tháng tối đa 7,8%/năm,Báo Mới Nam A Bank các kỳ hạn 6 và 9 tháng ở 6,8 và 6,9%/năm, NCB sản phẩm An Phát Lộc kỳ hạn 24 đến 84 tháng tối đa 7,1%/năm. BAC A BANK 8,7% là mức cao nhất trong nhóm này.

Đặt cạnh trái phiếu chính phủ: lợi suất thực mới nói lên điều gì

Khi đặt cạnh kênh không rủi ro, chênh lệch càng rõ hơn. Lợi suất TPCP kỳ hạn 1 năm trên thị trường thứ cấp cuối tháng 4/2026 ở mức khoảng 3,4%/năm. Trừ CPI 4,65%, lợi suất thực của TPCP đang âm: người nắm trực tiếp đang mất sức mua nếu tính theo lạm phát.

Chứng chỉ tiền gửi 8,7% mang lợi suất thực dương khoảng 4,05%/năm sau lạm phát. Nhưng đây là đánh đổi có ý thức: TPCP được Nhà nước bảo lãnh hoàn toàn, còn chứng chỉ tiền gửi chỉ được bảo hiểm tới 125 triệu đồng tại một tổ chức. Khoảng chênh gần 5 điểm phần trăm giữa hai sản phẩm chính là giá thị trường đang định cho rủi ro tín dụng của ngân hàng tầm trung cộng với phần bù thanh khoản.

Điều này không có nghĩa một sản phẩm tốt hơn sản phẩm kia. Mỗi sản phẩm phù hợp với một hồ sơ rủi ro và nhu cầu khác nhau.

Ba câu hỏi để chọn đúng sản phẩm

Với người có tiền nhàn rỗi và đang cân nhắc giữa các kênh ngân hàng, ba câu hỏi sau giúp bạn tự định hướng trước khi quyết định.

Câu hỏi 1: Kế hoạch dòng tiền 12 tháng tới có rõ ràng không? Nếu có khả năng xuất hiện khoản chi đột xuất như sửa nhà, học phí, hay cơ hội đầu tư khác, thì thanh khoản của sổ tiết kiệm thông thường đáng giá hơn phần chênh lãi suất 2 đến 3 điểm phần trăm. Nếu kế hoạch tài chính cố định và không có khoản chi bất thường trong 6 đến 12 tháng tới, chứng chỉ tiền gửi xứng đáng được cân nhắc.

Câu hỏi 2: Tổng tiền gửi tại một ngân hàng có vượt 125 triệu không? Nếu có, phần vượt 125 triệu không được bảo hiểm. Cách phòng vệ phổ biến là phân bổ ra nhiều ngân hàng, mỗi nơi giữ không quá hạn mức bảo hiểm. Với chứng chỉ tiền gửi mệnh giá tối thiểu 10 triệu, việc phân bổ này thực hiện được nhưng cần mở quan hệ ở nhiều tổ chức tín dụng.

Câu hỏi 3: Có cần nhận lãi định kỳ trong suốt thời gian gửi không? Người về hưu hoặc người dùng lãi bù chi phí sinh hoạt hằng tháng cần nhận lãi theo tháng. Chỉ sổ tiết kiệm thông thường có sẵn lựa chọn này. Chứng chỉ tiền gửi lãi cuối kỳ chỉ phù hợp khi vốn gốc và lãi cùng nằm yên trong 12 tháng.

Ngoài ba kênh trên, cũng đáng để biết về một lựa chọn ít phổ biến hơn: các sản phẩm thu nhập cố định trên nền tảng đầu tư đang cung cấp lợi suất khoảng 10 đến 11%/năm với lịch trả lãi linh hoạt hơn. Về cấu trúc, sản phẩm này nằm giữa chứng chỉ tiền gửi và trái phiếu doanh nghiệp. Điều này ảnh hưởng đến ví tiền của bạn theo nghĩa: rủi ro cao hơn bảo hiểm tiền gửi, nhưng lợi suất cũng cao hơn rõ rệt so với gửi ngân hàng thông thường.

Hệ thống ngân hàng đang phân tầng, không phải thu hẹp lợi nhuận người gửi

Lãi tiết kiệm thông thường giảm không có nghĩa ngân hàng đang giảm khả năng trả lãi. Ngân hàng đang phân tách rõ ràng hơn: tiền vãng lai nhận lãi vừa phải vì ngân hàng không thể cam kết dùng nó dài hạn; tiền cam kết khóa kỳ hạn nhận lãi cao hơn vì ngân hàng lên kế hoạch được với nó.

Cấu trúc hai tầng này phổ biến trong hệ thống ngân hàng ở nhiều thị trường phát triển. Điều mới ở Việt Nam là mức chênh đang ngày càng rộng hơn. Hai yếu tố đáng theo dõi trong các tháng tới: liệu các ngân hàng tầm trung có tiếp tục cạnh tranh thu hút vốn bằng chứng chỉ tiền gửi lãi suất cao, và xu hướng cắt lãi tiết kiệm ngắn hạn có kéo dài hay đảo chiều khi NHNN điều chỉnh định hướng lãi suất.