Báo cáo tài chính hợp nhất quý I/2026 của Lọc hóa dầu Bình Sơn (BSR) ghi nhận lợi nhuận sau thuế đạt 8.265 tỷ đồng, gấp gần 21 lần cùng kỳ và là mức theo quý cao nhất trong 4 năm.Tuổi Trẻ Tổng doanh thu đạt 46.462 tỷ đồng, tăng khoảng 44% so với Q1/2025.CafeF Những con số đó thực và được kiểm chứng. Nhưng để đọc đúng chúng, cần nhìn thêm một dữ liệu cùng bảng: hàng tồn kho tại 31/3/2026 đứng ở 21.573 tỷ đồng, gần gấp đôi mức đầu năm.Báo Pháp Luật

Lợi nhuận kỷ lục và tồn kho phình to không phải hai sự kiện độc lập. Chúng là hai mặt của cùng một cơ chế đang vận hành ở mọi nhà máy lọc dầu khi Brent tăng mạnh, và đây là cơ chế ít được giải thích rõ cho nhà đầu tư cá nhân.

Lợi nhuận tăng 21 lần: đọc đúng cấu trúc

Điều đáng chú ý đầu tiên trong BCTC Q1/2026 là khoảng cách giữa tốc độ tăng doanh thu và tốc độ tăng lợi nhuận. Doanh thu tăng khoảng 44%, nhưng LNST tăng tới 21 lần. Chênh lệch đó phản ánh biên lợi nhuận gộp nhảy vọt lên khoảng 20,7% từ mức quanh 1,2% cùng kỳ năm trước. Đây không phải tăng trưởng quy mô, đây là bứt phá biên lợi nhuận.

Nhìn vào sản lượng vận hành, Dung Quất chế biến gần 2 triệu tấn dầu thô trong quý, nằm hoàn toàn trong dải thông thường. Nhà máy không đột nhiên hiệu quả hơn, không cắt giảm chi phí đáng kể. Phần lớn 8.265 tỷ đồng lợi nhuận đến từ chênh lệch giá, không phải từ cải thiện quy trình vận hành. Để hiểu nguồn gốc chênh lệch giá đó, cần nhìn vào cơ chế lãi tồn kho.

Cơ chế lãi tồn kho: kho dầu sinh lời khi Brent tăng

Nhà máy lọc dầu hoạt động theo một chuỗi có độ trễ thời gian rõ ràng: mua dầu thô, vận chuyển từ vùng Vịnh về Dung Quất, chế biến qua các tháp chưng cất, rồi xuất bán xăng và diesel ra thị trường. Khoảng cách từ lúc mua đến lúc bán thường từ vài tuần đến một tháng.

Trong khoảng trễ đó, nếu giá Brent đi lên, hiệu ứng sau xảy ra: lô dầu thô đã mua với giá thấp hơn, nhưng sản phẩm đầu ra lại bán theo giá thị trường hiện tại, vốn đã phản ánh mức Brent cao hơn. Chênh lệch giữa giá vốn ghi sổ và giá thị trường tại thời điểm bán chuyển thành biên lợi nhuận. Đó là lãi tồn kho. Đây là hiệu ứng có thật và được kế toán ghi nhận đầy đủ. Không phải kỹ thuật, không phải thủ thuật kế toán. Đây chỉ là hệ quả tất yếu của chu kỳ sản xuất trong môi trường giá tăng.

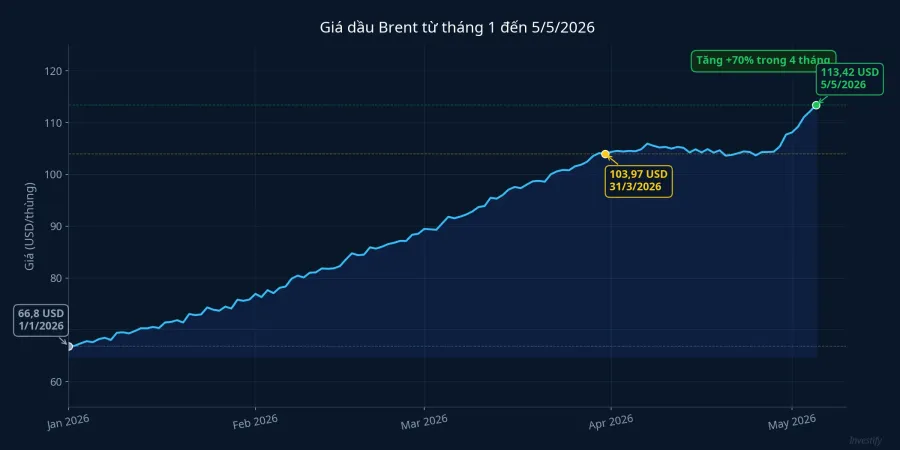

Quý I/2026 là cửa sổ điển hình cho cơ chế này. Brent tăng từ khoảng 66,8 USD/thùng đầu tháng 1 lên 103,97 USD/thùng vào cuối tháng 3, tức hơn 55% chỉ trong ba tháng.Báo Pháp Luật Mỗi lô dầu thô BSR mua trong tháng 1 với giá quanh 67 USD, chế biến và bán ra trong tháng 2-3 với giá đầu ra theo Brent 90-104 USD. Phần chênh lệch đó tự động vào báo cáo kết quả kinh doanh mà không cần thay đổi bất kỳ yếu tố vận hành nào.

Hơn 9.000 tỷ đồng dầu thô đang trên biển

Bối cảnh địa chính trị làm cho câu chuyện tồn kho của BSR thêm một lớp phức tạp. Từ đầu năm 2026, căng thẳng tại eo biển Hormuz kéo dài liên tục với nhiều vụ đụng độ trong vùng Vịnh, mới nhất là vụ tấn công cảng dầu Fujairah của UAE ngày 4/5. Trước diễn biến đó, BSR đã tăng vay nợ gần 60%Người Quan Sát để nhập thêm dầu thô, đảm bảo nguồn nguyên liệu cho hoạt động đến tháng 7/2026 trong kịch bản Hormuz bị đứt gãy.

Quyết định này có hai lớp ý nghĩa. Về phòng ngừa rủi ro vận hành: dừng máy vì thiếu nguyên liệu sẽ thiệt hại lớn hơn nhiều so với chi phí lưu kho, nên tích trữ cao là nghiệp vụ hợp lý trong môi trường địa chính trị bất ổn. Về mặt khác, khi BSR mua thêm dầu thô đúng lúc Brent đang trên đà tăng, mỗi lô nhập thêm đều được tái định giá lên khi Brent tiếp tục leo cao hơn.

Kết quả là hơn 9.000 tỷ đồng dầu thô đang lênh đênh trên biển, chưa cập cảng Dung Quất tại 31/3/2026,Người Quan Sát chiếm phần đáng kể trong tổng tài sản nhảy từ 85.143 tỷ lên 106.786 tỷ đồng. Về bản chất kế toán, đây là vị thế giá dầu thuần túy trên bảng cân đối. Brent tăng từ 103,97 USD cuối Q1 lên 113,42 USD vào ngày 5/5, phần chênh lệch đó tiếp tục chảy vào lợi nhuận chưa thực hiện trên những lô hàng đó.

Điều đáng nhìn rõ là tính đối xứng của đòn bẩy này. Cũng cái kho 21.573 tỷ đồng tạo ra lãi khi Brent tăng sẽ tạo ra áp lực trích lập dự phòng khi Brent giảm xuống dưới giá vốn ghi sổ. Khi đó, chuẩn mực kế toán yêu cầu ghi nhận khoản giảm giá hàng tồn kho, và con số đó đi thẳng vào lợi nhuận của quý ghi nhận. Tốt hay xấu, đòn bẩy vận hành theo cả hai chiều.

Biên an toàn hiện tại và bài toán Q2

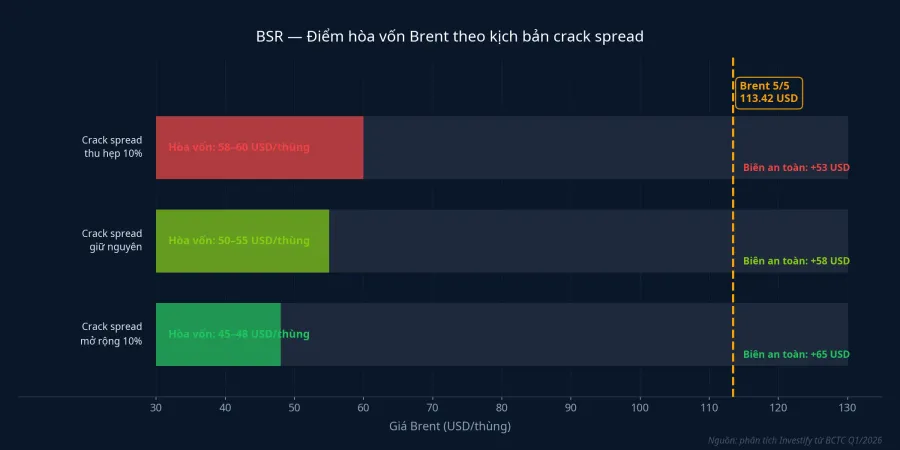

Phân tích nhạy cảm dựa trên biên lọc dầu Q1/2026 cho thấy điểm hòa vốn Brent của BSR nằm ở vùng 50-55 USD/thùng nếu biên lọc dầu giữ mặt bằng như Q1. Khi biên lọc dầu thu hẹp 10%, điểm hòa vốn dịch lên 58-60 USD. Khi biên mở rộng 10%, hòa vốn xuống 45-48 USD.

Brent đóng cửa ngày 5/5 ở 113,42 USD/thùng, tuần qua tăng khoảng 8,6%.CafeF Vùng đệm so với điểm hòa vốn rất rộng ở mọi kịch bản biên lọc dầu, trên 50 USD. Ở mặt bằng đó, hoạt động lọc dầu cốt lõi vẫn lãi đậm, kể cả chưa tính đến phần lãi tồn kho.

Vấn đề thực sự không nằm ở câu hỏi BSR có lỗ vận hành trong Q2 hay không. Vấn đề là khoảng cách lợi nhuận giữa hai kịch bản. Nếu Brent giữ vùng 105-115 USD, tồn kho tiếp tục được tái định giá hoặc giữ giá vốn, lợi nhuận Q2 có thể tiệm cận Q1. Nếu Brent hạ về vùng 90-95 USD vì đàm phán Iran-Mỹ tiến triển hoặc OPEC+ tăng cung mạnh, phần chênh lệch giữa giá vốn nhập kho khi Brent ở 100-113 USD và giá thị trường mới sẽ tạo áp lực lên giá trị tồn kho. Lợi nhuận Q2 có thể giảm sâu so với Q1 dù nhà máy vận hành không có gì khác biệt.

Cổ phiếu định giá theo nhịp Brent

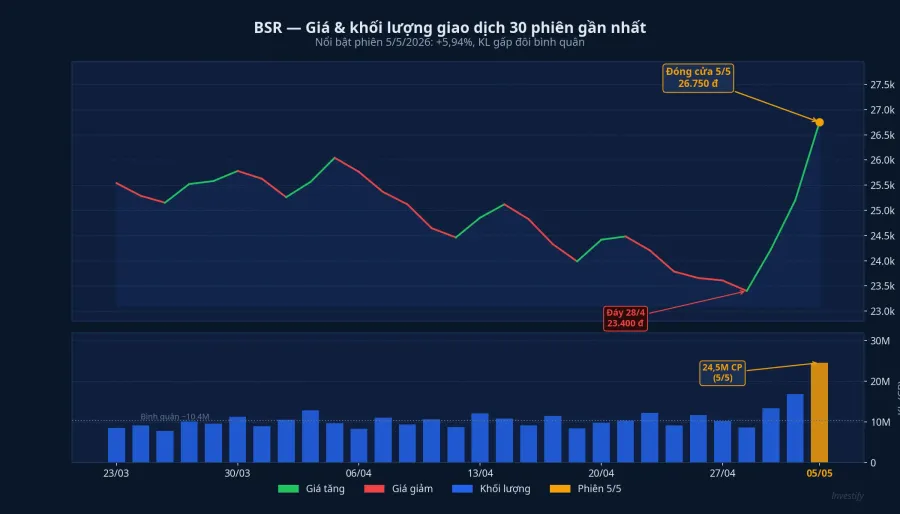

BSR đóng cửa ngày 5/5 ở 26.750 đồng, tăng 5,94% trong phiên với khối lượng 24,5 triệu đơn vị, gấp đôi mức bình quân 30 phiên gần nhất.CafeBiz Từ đáy 23.400 đồng ngày 28/4, cổ phiếu hồi khoảng 14,3% trong vài phiên, đưa vốn hóa tiệm cận 134.000 tỷ đồng.

Đợt hồi này diễn ra song song với Brent tăng từ 104,40 USD ngày 28/4 lên 113,42 USD ngày 5/5. Cả kết quả Q1 mạnh lẫn đà tăng của Brent, lẫn yếu tố Iran tấn công Fujairah ngày 4/5 đẩy giá dầu bứt phá, đều có thể đóng góp vào đợt hồi phục, bằng những tỷ lệ khó phân bổ chính xác. Điều rõ ràng là thị trường đang định giá BSR theo cùng nhịp với giá dầu thô, đúng với cấu trúc lợi nhuận lệ thuộc tồn kho mà báo cáo Q1 vừa làm rõ.

Câu hỏi cho giai đoạn tiếp theo là: phần lợi nhuận chưa thực hiện trên kho 21.573 tỷ đồng đang được giá cổ phiếu phản ánh ở mức nào, và phần đó sẽ chuyển thành lợi nhuận thực hay rút đi tùy theo Brent đi đâu trong hai tháng tới.

Những tín hiệu đáng theo dõi

Ba yếu tố sẽ định hình lợi nhuận Q2 của BSR.

Tiến độ đàm phán Iran-Mỹ. Hai bên đang có tín hiệu nghiêng về giảm leo thang từng bước. Iran cho phép một số ngoại lệ vận tải biển, Mỹ giảm cường độ tấn công hạ tầng năng lượng. Một thỏa thuận tạm thời mở Hormuz sẽ kéo Brent về vùng 90-100 USD nhanh chóng và tác động trực tiếp đến giá trị tồn kho.

Kỳ họp OPEC+ tháng 6/2026. Nhóm đã tăng nhẹ sản lượng khoảng 206 nghìn thùng/ngày từ tháng 4, nhưng các thành viên lớn vẫn thận trọng. Quyết định mở van mạnh hơn là yếu tố độc lập, thứ hai có thể kéo Brent xuống mà không cần Iran tiến triển.

Báo cáo tài chính Q2/2026 của BSR. Đây là quý kiểm tra thực sự. Nếu Brent giữ vùng 105-115 USD trong Q2, lợi nhuận sẽ tiệm cận Q1. Nếu rơi về 90-95 USD, mức chênh lệch giữa hai quý sẽ là minh chứng định lượng cho cơ chế lãi tồn kho mà báo cáo Q1 đã phơi ra.

Lãi kỷ lục 8.265 tỷ đồng của BSR trong Q1/2026 là thật. Nhưng cấu trúc lợi nhuận hiện tại nghiêng về phần tái định giá kho theo đà Brent, chứ không phải cải thiện hiệu quả vận hành cốt lõi. Điều đó không có nghĩa là tín hiệu xấu. Ở mặt bằng Brent 113 USD và biên an toàn trên 50 USD so với điểm hòa vốn, BSR đang ở vị thế vận hành có lãi. Điều đó chỉ có nghĩa là: khi đọc BCTC Q2, con số quan trọng nhất không phải tổng lợi nhuận, mà là cấu trúc bên trong, cụ thể là phần đến từ lãi tồn kho và phần đến từ biên lọc dầu thực sự. Báo cáo Q2 sẽ trả lời câu hỏi đó rõ hơn bất kỳ dự báo nào. Yếu tố quyết định là Brent đi đâu trong hai tháng tới và hai tín hiệu cần giám sát là Iran và OPEC+.