Mỗi đầu tháng 5, giới đầu tư quốc tế lại nhắc tới câu thành ngữ cũ: "Sell in May and go away". Năm nay câu hỏi đó trở lại với một bối cảnh hiếm gặp. VN-Index vừa khép tháng 4 ở 1.854,10 điểm, hoàn tất mức tăng 10,73%, biên độ mạnh nhất kể từ giai đoạn phục hồi sau COVID năm 2020. Sáng 4/5, nhà đầu tư quay lại sàn sau 5 ngày nghỉ lễ dài và bước vào một tháng với hai ẩn số lớn còn bỏ ngỏ: kế hoạch hộ tống tàu thương mại qua eo biển Hormuz của Mỹ và báo cáo việc làm phi nông nghiệp Mỹ công bố thứ Sáu 6/5. Bức tranh lớn rõ ràng hơn bao giờ hết: đây không phải tháng 5 bình thường.

Câu thành ngữ cũ, thị trường mới

Thành ngữ đầy đủ là "Sell in May and go away, come back on St. Leger's Day", xuất phát từ giới tài chính London thế kỷ 17, gắn với thói quen giới thượng lưu rời phố nghỉ hè và quay lại giao dịch vào tháng 9. Bouman và Jacobsen (2002) kiểm chứng hiệu ứng này trên 37 thị trường: lợi suất giai đoạn tháng 11 đến tháng 4 cao hơn rõ rệt so với tháng 5 đến tháng 10 ở 36 trong số đó. Nhưng các nghiên cứu tiếp theo cho thấy hiệu ứng đã mờ dần khi thị trường phát triển hấp thụ thông tin nhanh hơn. Thị trường Việt Nam càng xa mô hình gốc hơn, vì có lịch sử ngắn và đặc tính dòng tiền rất khác.

Lịch sử tháng 5 ở VN-Index: Hiệu ứng ngày càng yếu

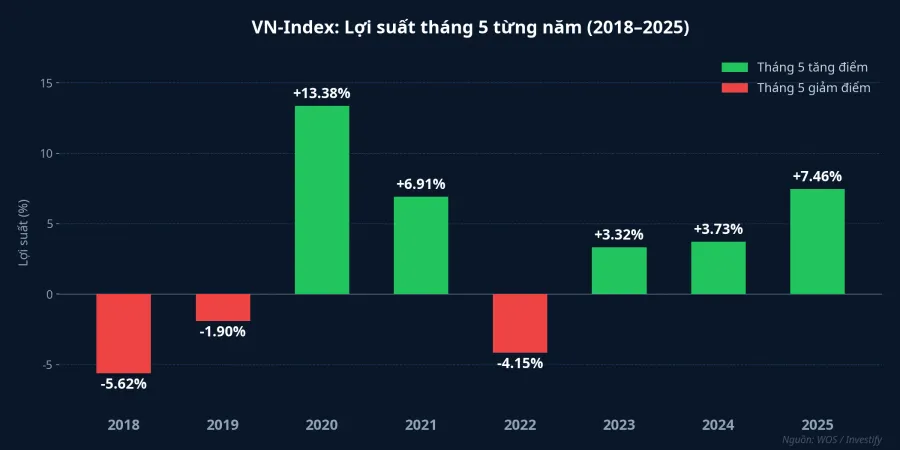

Dữ liệu 25 năm lịch sử VN-Index cho thấy thị trường tăng trong tháng 5 ở 12 trong tổng số 25 năm, tương đương xác suất khoảng 48%.CafeF Nếu nhìn vào cửa sổ 25 năm, tháng 5 xác suất thắng không cao hơn tung đồng xu bao nhiêu. Nhưng trong 10 năm gần nhất, xác suất tăng đã leo lên 70%. Hiệu ứng "Sell in May" — nếu từng tồn tại rõ nét ở Việt Nam — đã suy yếu đáng kể kể từ giai đoạn dòng tiền cá nhân tràn vào thị trường sau năm 2020.

Nhìn vào 8 năm gần nhất (2018–2025), VN-Index có 5 tháng 5 tăng và 3 tháng 5 giảm. Năm giảm mạnh nhất là 2018 (–5,62%) và 2022 (–4,15%), đều rơi vào những thời điểm thị trường toàn cầu chịu áp lực từ lạm phát và lãi suất. Điểm quan trọng: những năm tháng 5 giảm không phải do hiệu ứng lịch kế hoạch, mà do bối cảnh vĩ mô cụ thể. Điều đó dẫn đến câu hỏi thực sự: bối cảnh vĩ mô tháng 5/2026 cụ thể là gì?

Tháng 5/2026 vào với hai lực lượng đối lập

Bức tranh lớn đầu tháng có hai mặt phân cực hiếm gặp.

Nền tảng hỗ trợ khá vững. Chỉ số biến động VIX của S&P 500 đóng tuần cuối tháng 4 ở 16,99, giảm mạnh 36,9% trong tháng. Đây là mức thấp nhất kể từ đầu năm, phản ánh tâm lý ưa rủi ro đang ở đỉnh chu kỳ ngắn. Giá dầu Brent đã hạ từ đỉnh 126 USD/thùng về vùng 110 USD/thùng sau khi căng thẳng Iran bước đầu hạ nhiệt.Gulf News Về trung hạn, FTSE Russell đã xác nhận Việt Nam sẽ chính thức được nâng hạng lên thị trường mới nổi thứ cấp vào ngày 21/9/2026.CNBC Sự kiện này là mỏ neo lớn cho dòng vốn quỹ chỉ số trong những tháng tới.

Rủi ro tích tụ cũng không nhỏ. Khối ngoại bán ròng gần 13.800 tỷ đồng trên HOSE trong tháng 4 và hơn 41.300 tỷ đồng tính từ đầu năm.Tin nhanh chứng khoán Toàn bộ áp lực bán này được vốn nội và đòn bẩy hấp thụ. Dư nợ margin toàn thị trường cuối quý I/2026 ước đạt 415.000 tỷ đồng, cao kỷ lục từ trước đến nay.VietnamFinance So với cuối năm 2024 khi con số này ở mức 248.000 tỷ, chỉ trong 5 quý đòn bẩy đã tăng hơn 67%.

Đòn bẩy ở mức cao không tạo ra rủi ro trực tiếp khi giá đi lên. Nhưng khi thị trường điều chỉnh nhanh, margin là bộ khuếch đại: làn sóng giải chấp ép giá giảm sâu hơn, kéo giải chấp tiếp theo theo hiệu ứng dây chuyền. Đây chính xác là lý do tháng 5/2026 đáng theo dõi kỹ hơn một tháng 5 trung bình. Điều đó không xuất phát từ lịch kế hoạch, mà từ cấu trúc đòn bẩy hiện tại.

Hormuz và việc làm Mỹ: hai ẩn số chưa giải

Dòng tiền đang chờ kết quả của hai sự kiện cụ thể.

Ẩn số thứ nhất: Kế hoạch "Project Freedom". Ngày 3/5, Tổng thống Mỹ tuyên bố Hải quân Mỹ sẽ hộ tống tàu thương mại từ các quốc gia khác qua eo biển Hormuz kể từ sáng thứ Hai.Gulf News Nếu Iran không phản ứng leo thang và kế hoạch diễn ra trật tự, Brent có thể duy trì ổn định trong vùng 100–110 USD/thùng và tâm lý thị trường toàn cầu giữ trạng thái ưa rủi ro. Ngược lại, nếu có va chạm tại Hormuz, VIX bật lên và dòng tiền quay về trú ẩn an toàn. Đây là tình huống bất lợi cho mọi thị trường mới nổi, kể cả Việt Nam.

Ẩn số thứ hai: Báo cáo việc làm Mỹ ngày 6/5. Số việc làm phi nông nghiệp (NFP) và tỷ lệ thất nghiệp sẽ xác nhận hoặc đảo ngược kỳ vọng về lộ trình hạ lãi suất của Fed. Nếu NFP trên 150.000 và tỷ lệ thất nghiệp dưới 4,2%, đây là vùng hỗ trợ kịch bản tăng: kinh tế Mỹ vẫn vững, Fed không bị áp lực cắt nhanh, tâm lý ưa rủi ro duy trì. Nếu NFP dưới 100.000 hoặc tỷ lệ thất nghiệp vượt 4,3%, lo ngại suy yếu kinh tế nhanh sẽ kéo dòng tiền ra khỏi tài sản rủi ro.

Hai ẩn số này độc lập nhau về cơ chế nhưng cùng tác động đến một đầu ra: mức độ ưa rủi ro toàn cầu, và qua đó, áp lực hay hỗ trợ cho VN-Index.

Ba tín hiệu cần theo dõi tuần 4–8/5

Lần gần nhất VN-Index đứng trước ngã rẽ tương tự — hai kịch bản rõ ràng, tín hiệu phân giải chưa xuất hiện — là cuối tháng 10/2023 trước quyết định lãi suất Fed. Thị trường khi đó không dự đoán được hướng đi, nhưng phản ứng nhanh khi tín hiệu xuất hiện. Bài học đó vẫn còn nguyên giá trị.

Tuần này có ba mốc phân giải cụ thể:

Thứ nhất là VIX: ngưỡng 22 là điểm phân thủy. Đóng cửa bất kỳ phiên nào dưới 20 ủng hộ kịch bản tiếp đà tăng; chạm 22 trở lên nghiêng về kịch bản điều chỉnh.

Thứ hai là báo cáo việc làm phi nông nghiệp Mỹ tối thứ Sáu 6/5: số trên 150.000 và tỷ lệ thất nghiệp dưới 4,2% nuôi dưỡng kịch bản B; số dưới 100.000 hoặc thất nghiệp vượt 4,3% kích hoạt lo ngại suy yếu kinh tế nhanh.

Thứ ba là dòng vốn khối ngoại: chuyển sang mua ròng từ 3 phiên trong 5 phiên tuần đầu tháng 5 là tín hiệu sớm của dòng tiền đón đầu mốc FTSE tháng 9; tiếp tục bán ròng trên 2.000 tỷ đồng mỗi phiên là dấu hiệu áp lực còn dai dẳng.

Cấu trúc đòn bẩy là bộ khuếch đại, không phải người dự báo

Dữ liệu lịch sử 25 năm không ủng hộ chiến lược cứng nhắc "bán tháng 5". Nhưng đòn bẩy ở mức kỷ lục 415.000 tỷ đồng làm thay đổi một thứ quan trọng: biên độ phản ứng của thị trường với mọi cú sốc bên ngoài bị khuếch đại lên, dù cú sốc là xấu hay tốt. Nếu VIX bật lên và Hormuz bất ổn, đà giảm sẽ sâu hơn chu kỳ không có đòn bẩy cao. Nếu NFP tốt và vốn ngoại quay lại, đà tăng cũng có thể vượt kỳ vọng nhờ hiệu ứng dây chuyền ngược chiều.

Vì vậy câu hỏi không phải "Sell in May hay không?". Câu hỏi thực sự là: ba tín hiệu trong tuần 4–8/5 xuất hiện theo hướng nào, và danh mục của bạn đang đặt cơ cấu như thế nào so với cấu trúc đòn bẩy hiện tại của thị trường?

Kịch bản lạc quan (B) phụ thuộc vào Hormuz ổn định, NFP Mỹ vững và vốn ngoại chuyển hướng. Kịch bản thận trọng (A) chỉ cần một trong ba tín hiệu trên đổi chiều. Yếu tố quyết định tốc độ và biên độ là 415.000 tỷ đồng margin đang chờ phản ứng.