Tin từ Moody's hôm 4/5/2026 chạy trên nhiều dòng tít: Việt Nam được nâng triển vọng tín nhiệm từ Ổn định lên Tích cực, giữ nguyên xếp hạng Ba2.Báo Chính phủ Phản ứng đầu tiên của nhiều người là: "Chưa nâng hạng, thì có gì để bàn?" Câu trả lời nằm ở chỗ thị trường tài chính không chờ xếp hạng chính thức đổi rồi mới điều chỉnh. Họ định giá lại ngay khi triển vọng đổi. Điều đó đặt ra câu hỏi thực tế hơn: lợi suất TPCP Việt Nam sẽ phản ứng theo cơ chế nào, và bức tranh tổng thể đang ở đâu?

Triển vọng Tích cực là tín hiệu xác suất, không phải lời hứa nâng hạng

Trong khung phương pháp luận của Moody's, "Triển vọng" là tín hiệu về hướng dịch chuyển của xếp hạng trong khung 12–18 tháng tới. Triển vọng Tích cực không phải cam kết sẽ nâng hạng, nhưng nó nâng xác suất lên đáng kể so với Triển vọng Ổn định trong cùng khoảng thời gian. Nâng hạng vẫn là kịch bản có điều kiện.

Lý do Moody's đưa ra khá cụ thể. Thứ nhất, chất lượng thể chế và quản trị đang chuyển biến nhờ làn sóng cải cách thủ tục hành chính, pháp luật và khu vực công từ cuối 2024.Tuổi Trẻ Thứ hai, cơ sở xuất khẩu đa dạng, nhu cầu nội địa hồi phục, và dòng vốn FDI bền vững giữ nền tăng trưởng ổn định. Thứ ba, rủi ro từ các biện pháp thương mại của Mỹ đã giảm rõ so với kỳ vọng đầu năm. Đi kèm là cảnh báo: rủi ro trong hệ thống ngân hàng, thị trường bất động sản, và một số tồn tại thể chế vẫn là biến số quyết định lộ trình lên Ba1.

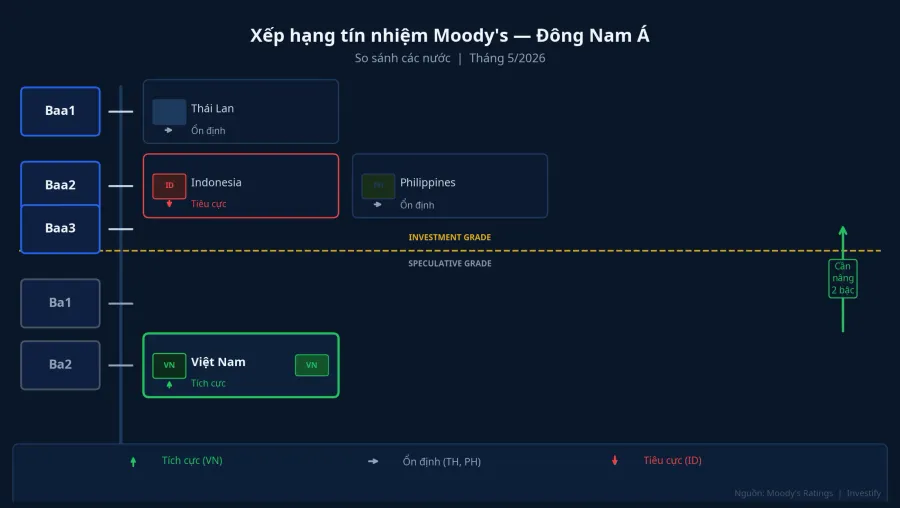

Bức tranh khu vực làm nổi bật hơn ý nghĩa của động thái này. Thái Lan vừa được nâng triển vọng từ Tiêu cực lên Ổn định ngày 23/4/2026 nhưng giữ Baa1.Moody's Ratings Indonesia bị hạ triển vọng xuống Tiêu cực. Philippines giữ Ổn định ở Baa2. Việt Nam là quốc gia duy nhất trong đợt đánh giá khu vực này đi lên một bậc triển vọng. Để đạt mức đầu tư (investment grade), Việt Nam cần nâng thêm hai bậc: từ Ba2 lên Ba1, rồi từ Ba1 lên Baa3.

Ba lớp cơ chế thị trường định giá trước khi xếp hạng đổi

Lợi suất TPCP không chờ Moody's chốt nâng hạng mới điều chỉnh. Cơ chế gồm ba lớp vận hành song song.

Lớp 1: Quỹ thụ động bám chỉ số. Một số chỉ số trái phiếu khu vực và toàn cầu tính trọng số quốc gia theo tổ hợp xếp hạng và triển vọng. Khi triển vọng được nâng, các quỹ ETF và quỹ thụ động bám chỉ số có thể điều chỉnh tăng tỷ trọng Việt Nam trong danh mục. Cầu thực tế từ nhóm này chảy vào thị trường thứ cấp, tạo áp lực giảm lợi suất.

Lớp 2: Quỹ chủ động định giá lại kỳ vọng. Nhà quản lý quỹ chủ động không cần chờ xếp hạng chính thức thay đổi. Họ điều chỉnh xác suất nâng hạng trong mô hình định giá ngay khi triển vọng đổi, rồi tích lũy vị thế trước. Trong lịch sử, phần lớn mức điều chỉnh lợi suất xảy ra ở giai đoạn này, không phải vào ngày Moody's công bố nâng hạng cuối cùng.

Lớp 3: Phát hành trái phiếu doanh nghiệp. TPCP là neo định giá cho toàn bộ thị trường tín dụng. Khi lợi suất TPCP giảm, doanh nghiệp lớn phát hành mới được hưởng chi phí vốn thấp hơn: chênh lệch tín dụng cộng lên một mặt bằng lợi suất thấp hơn đáng kể.

Dữ liệu hiện tại: lợi suất cao, dòng vốn ngoại còn dao động

Lợi suất TPCP kỳ hạn 10 năm trên thị trường thứ cấp đang ở mức 4,35% vào ngày 6/4/2026, cao nhất kể từ tháng 3/2023. Đây là mức đã tăng khoảng 1,28 điểm phần trăm so với cùng kỳ năm trước. Trên thị trường sơ cấp, lãi suất trúng thầu bình quân kỳ hạn 10 năm dao động quanh 4,06–4,08% trong quý I và tháng 4/2026. Mặt bằng này đã ở vùng cao trước khi Moody's hành động. Câu hỏi còn lại là biên độ điều chỉnh đi xuống trong những tuần tới sẽ lớn đến đâu.

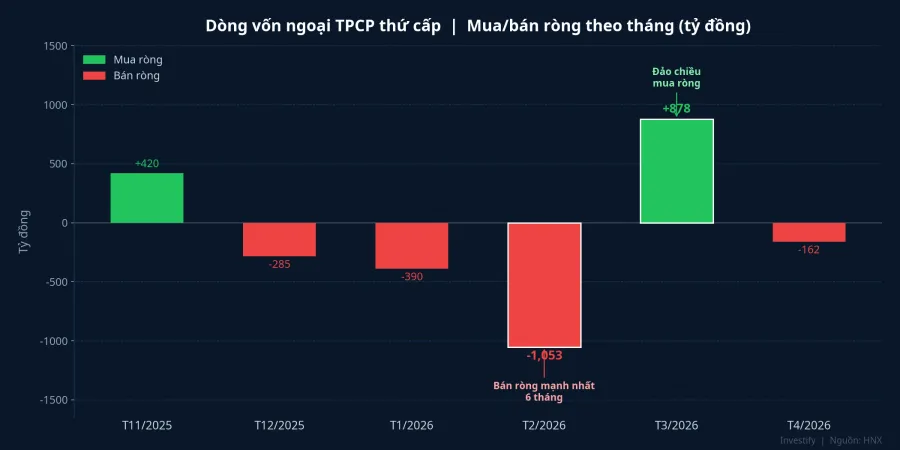

Về phía dòng vốn ngoại, bức tranh quý I còn dao động. Theo tổng hợp từ Kho bạc Nhà nước, tháng 2/2026 nhà đầu tư nước ngoài bán ròng hơn 1.000 tỷ đồng trên thị trường thứ cấp; tháng 3 đảo chiều mua ròng gần 878 tỷ đồng; tổng quý I vẫn ở trạng thái rút ròng.Kho bạc Nhà nước Kho bạc Nhà nước đã huy động khoảng 80.100 tỷ đồng trong quý I và khoảng 106.300 tỷ đồng tính đến cuối tháng 4, chủ yếu kỳ hạn dài.

Hai con số này đặt ra một điểm quan trọng: nguồn cung phát hành lớn đang gặp lực cầu còn dao động. Tín hiệu Tích cực từ Moody's có thể không đủ để đảo chiều dòng vốn ngoại ngay nếu các yếu tố toàn cầu (lợi suất trái phiếu kho bạc Mỹ, tâm lý thị trường mới nổi) còn tạo áp lực ngược chiều.

Moody's cần thấy gì để chốt nâng Ba1

Moody's không nêu danh sách điều kiện số học cứng, nhưng phương pháp luận của họ tập trung vào ba nhóm.

Sức mạnh tài khóa: nợ công trên GDP ổn định hoặc giảm, nghĩa vụ nợ tăng có kiểm soát trong bối cảnh chi đầu tư công mạnh.

Chất lượng thể chế: kết quả thực tế của làn sóng cải cách hành chính, pháp luật (sáp nhập bộ ngành, giảm tầng quản lý, sửa luật đầu tư và đất đai) phải được phản ánh trong chỉ số quản trị, không chỉ là thông báo chính sách.

Sức chống chịu bên ngoài: dự trữ ngoại hối đủ dày, FDI và xuất khẩu giữ được nhịp tăng trưởng trong bối cảnh thuế quan Mỹ vẫn là biến số.

Khung thời gian Moody's tự đặt ra là 12–18 tháng. Nếu ba điều kiện này được củng cố, nâng hạng từ Ba2 lên Ba1 là kịch bản cơ sở. Ngược lại, nếu rủi ro ngân hàng và bất động sản tái phát, hoặc nợ công bật tăng mạnh, triển vọng có thể bị kéo về Ổn định mà không có nâng hạng.

Ba tín hiệu đáng theo dõi trong thời gian tới

Đối với danh mục có tỷ trọng trái phiếu, ba điểm đáng đánh dấu trong lịch:

Thứ nhất, diễn biến lợi suất TPCP 10 năm trong 4–8 tuần tới. Nếu lợi suất rút khỏi vùng 4,3% mà không có cú sốc bên ngoài, đó là dấu hiệu thị trường đang định giá vào kỳ vọng nâng hạng. Nếu lợi suất đi ngang hoặc tăng tiếp, tác động của tín hiệu Moody's đang bị các yếu tố toàn cầu lấn át.

Thứ hai, báo cáo dòng vốn ngoại tháng 5 và tháng 6. Đảo chiều mua ròng đều đặn trong vài tháng liên tiếp là tín hiệu rõ rằng các quỹ chủ động đã bắt đầu tích lũy theo kỳ vọng nâng hạng.

Thứ ba, hành động của Fitch và S&P trong 2–3 quý tới. Hai tổ chức còn lại trong "ba lớn" thường đi sau Moody's với độ trễ vài tháng. Khi cả ba đồng thuận triển vọng tích cực, tín hiệu sẽ mạnh hơn nhiều so với một mình Moody's. Đó là lúc dòng vốn thụ động từ các quỹ chỉ số sẽ phản ứng rõ hơn.

Bức tranh hiện tại: kỳ vọng nâng hạng là biến số dương, nhưng lợi suất 4–4,3% đã phần nào phản ánh rủi ro kỳ hạn dài. Câu trả lời cuối cùng phụ thuộc vào tốc độ các điều kiện thể chế và tài khóa được củng cố trong 12–18 tháng tới. Báo cáo đánh giá tiếp theo của Moody's sẽ là mốc kiểm chứng.