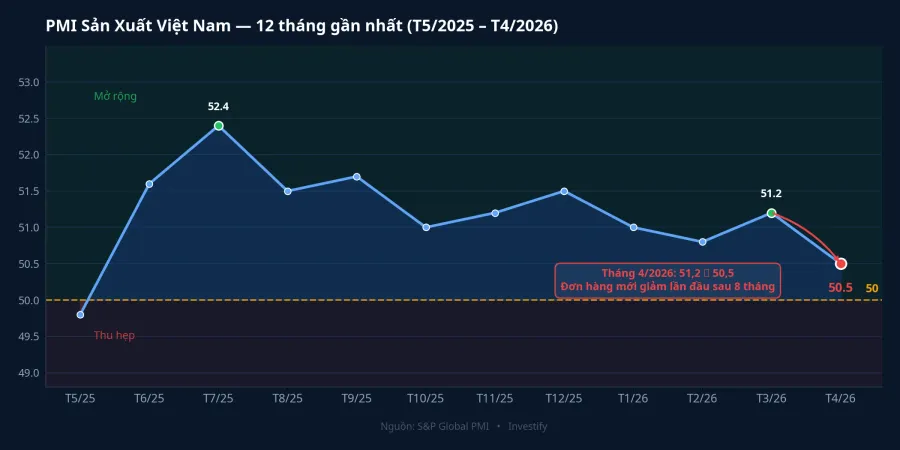

Sáng 4/5, S&P Global công bố PMI sản xuất Việt Nam tháng 4 ở mức 50,5 điểm, giảm từ 51,2 điểm tháng trước.VnEconomy Đơn hàng mới giảm lần đầu tiên sau tám tháng, tốc độ tăng sản lượng xuống mức thấp nhất 10 tháng, các doanh nghiệp đồng thời cắt giảm việc làm, thu hẹp mua hàng và hạ tồn kho.Vietstock Nhìn vào bộ số này, phản xạ thông thường của nhà đầu tư là bán cổ phiếu sản xuất và xuất khẩu. Nếu cầu đang yếu đi, HPG, VHC, hay nhóm dệt may cần thận trọng — lý thuyết là vậy.

Phiên 4/5 không phản ánh lý thuyết đó.

Phiên 4/5: dầu khí dẫn đầu, bất động sản chịu áp lực nặng nhất

VN-Index đóng cửa ở 1.854,06 điểm, gần như đứng yên so với phiên trước nghỉ lễ.Vietstock Nhưng ẩn sau cái ngang đó là một bức tranh phân hóa rất rõ nét.

Nhóm dầu khí dẫn đầu thị trường với mức tăng đồng loạt. BSR — Lọc hóa dầu Bình Sơn — tăng kịch trần lên 25.250 đồng mỗi cổ phiếu, tương đương mức tăng 6,99%. PVS tăng lên 39.300 đồng (+3,42%), PVD lên 31.750 đồng (+2,42%), GAS lên 76.500 đồng (+1,73%). Cả bốn mã cùng tăng trong một phiên thị trường gần như đứng yên là tín hiệu phân bổ vốn có chủ đích, không phải biến động ngẫu nhiên.

Ở chiều ngược lại, bất động sản là nhóm giảm mạnh nhất toàn sàn.Vietstock NVL giảm sàn về 19.100 đồng (-6,83%), VIC, VHM, TCH, IDC đều đóng cửa trong sắc đỏ. Điều đáng chú ý là bất động sản không nằm trong phạm vi đo lường của PMI sản xuất. Thế nhưng nhóm này lại bị bán mạnh nhất toàn sàn ngay ngày PMI được công bố.

Cùng một ngày, một báo cáo PMI yếu, nhưng thị trường bán mạnh nhất ở nhóm không liên quan và thưởng cho nhóm dầu khí. Đây là mâu thuẫn bề ngoài. Bên dưới là một cơ chế nhất quán.

PMI 50,5 vì chi phí đẩy, không phải vì cầu sụp

Điểm bị bỏ qua trong cách đọc PMI tổng hợp là lý do đơn hàng giảm. Báo cáo S&P Global nêu rõ: chi phí đầu vào và giá đầu ra trong tháng 4 tăng mạnh nhất kể từ tháng 4/2011 — tức cao nhất trong 15 năm — chủ yếu do chi phí nhiên liệu, dầu và cước phí vận tải leo thang.CafeF Nói gọn: đơn hàng mới giảm vì giá đầu ra phải tăng theo chi phí, không phải vì khách hàng cuối cùng không còn nhu cầu.

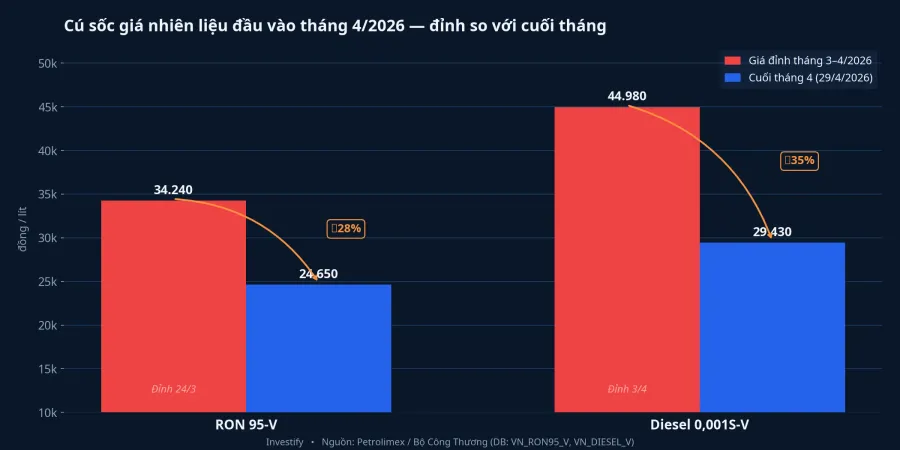

Dữ liệu giá nhiên liệu trong nước xác nhận đúng cơ chế đó. Tháng 3 và đầu tháng 4 là giai đoạn giá chạm đỉnh: xăng RON 95-V lên 34.240 đồng/lít ngày 24/3, diesel 0,001S-V chạm 44.980 đồng/lít ngày 3/4. Đến ngày 29/4, RON 95-V hạ về 24.650 đồng/lít và diesel về 29.430 đồng/lít, giảm lần lượt 28% và 35% so với đỉnh. Brent dầu thô đóng cửa phiên 4/5 ở 108,83 USD/thùng, vẫn giữ vùng cao sau căng thẳng liên quan đến eo biển Hormuz suốt tháng 4.

Cơ chế hoạt động như sau. Doanh nghiệp sản xuất phải tính chi phí nguyên vật liệu và vận tải vào báo giá. Khi nhiên liệu chạm đỉnh trong tháng 3 đến đầu tháng 4, giá đầu ra của họ buộc phải tăng theo. Khách hàng nhận báo giá mới cao hơn và giãn đơn hàng, chờ giá ổn định. PMI tháng 4 ghi nhận chính xác phản ứng này dưới dạng "đơn hàng mới giảm". Nhưng nguyên nhân gốc rễ là chi phí đầu vào, không phải sự sụt giảm của cầu tiêu dùng cuối cùng.

Tại sao thị trường thưởng dầu khí và phạt bất động sản

Một khi hiểu PMI yếu là hệ quả của giá dầu cao, ba nhánh phân hóa phiên 4/5 trở nên thẳng hàng.

Nhánh thứ nhất, dầu khí là người bán đầu vào. BSR lọc dầu thô thành xăng và diesel; khi Brent giữ vùng 108 USD/thùng, biên gộp của BSR rộng hơn vì khoảng chênh giữa giá dầu thô đầu vào và giá sản phẩm lọc hóa dầu đầu ra được duy trì. GAS, PVS, PVD gắn với các dự án dầu khí thượng nguồn và dịch vụ kỹ thuật. Những dự án này được kích hoạt và duy trì đầu tư khi giá dầu giữ vùng 100 USD trở lên. Biến số làm PMI đi xuống cũng là biến số làm lợi nhuận nhóm này đi lên: cùng một cú sốc giá dầu, hai dấu hoàn toàn khác nhau.

Nhánh thứ hai, bất động sản nhạy nhất với lãi suất thực. CPI tháng 3/2026 đã ở mức 4,65% so với cùng kỳ năm trước, mức cao nhất trong 5 năm. Khi giá đầu ra của khu vực sản xuất tăng mạnh nhất 15 năm và CPI đã chạm vùng 4,65%, kỳ vọng lạm phát tháng 4 và tháng 5 có thể tiếp tục leo thang. Lãi suất chính sách chưa thay đổi, nghĩa là lãi suất huy động thực bị đẩy thấp hơn ở phía tiền gửi, nhưng kỳ vọng lãi suất cho vay mua nhà thì khó giảm thêm trong môi trường lạm phát tăng. Người mua nhà nhìn báo cáo lạm phát và hoãn quyết định. Chủ đầu tư đối diện chi phí vốn không hạ. NVL giảm sàn và VIC, VHM cùng đỏ là phản ánh hợp lý của kỳ vọng đó, không phải phản ứng thái quá.

Nhánh thứ ba, sản xuất và xuất khẩu không bị bán theo phản xạ. Nhóm này — HPG, dệt may, thủy sản — không bị xử lý như thể cầu đang sụp. Lý do: thị trường đã phân biệt được PMI yếu vì chi phí đẩy với PMI yếu vì cầu giảm cấu trúc. Cầu xuất khẩu đến cuối tháng 3 vẫn còn được hỗ trợ bởi các đơn hàng xuất sang Mỹ trước hạn thuế đối ứng. Nhu cầu thực vẫn ở đó, chỉ là giá đầu ra chưa ổn định. VN-Index đứng yên ở 1.854 điểm thực chất là thị trường đang cộng dồn ba phép tính riêng biệt này, không phải một cú nghỉ lễ trở về bình thường.

Ba điểm cần theo dõi tháng 5

PMI tháng 4 không tự trả lời được câu hỏi quan trọng nhất: đây là cú sốc nhất thời vì nghỉ lễ và giá dầu đột biến, hay là điểm khởi đầu của một xu hướng yếu hơn? Câu trả lời nằm ở ba dữ liệu sắp tới.

Một là PMI tháng 5, dự kiến công bố đầu tháng 6. Giá xăng dầu trong nước đã hạ đáng kể từ đỉnh vào cuối tháng 4. Nếu đơn hàng mới quay lại tăng khi chi phí đầu vào đã dịu bớt, tháng 4 chỉ là phản ứng nhất thời với cú sốc giá. Nếu đơn hàng vẫn tiếp tục giảm dù chi phí đã hạ, đó mới là tín hiệu cầu yếu theo cấu trúc. Lúc đó mới cần xem lại nhóm sản xuất-xuất khẩu nghiêm túc hơn.

Hai là CPI tháng 4, Tổng cục Thống kê dự kiến công bố trong tuần này. CPI tháng 3 ở 4,65% là số trước cú sốc xăng dầu cuối tháng 3 và đầu tháng 4. Tháng 4 sẽ phản ánh trực tiếp đỉnh chi phí đó. Một CPI tháng 4 ở vùng 5% hoặc cao hơn sẽ thay đổi cách thị trường định giá toàn bộ nhóm nhạy lãi suất, không chỉ riêng bất động sản.

Ba là diễn biến Brent. Vùng 95-110 USD/thùng đã được phản ánh vào định giá cổ phiếu dầu khí hiện tại. Nếu Brent phá lên trên 115 USD, một đợt nhập chi phí mới vào PMI tháng 5 là kịch bản cần tính đến. Ngược lại, nếu giảm dưới 90 USD, phép tính phân hóa ngành phiên 4/5 sẽ bị đảo chiều: dầu khí mất đà tăng, áp lực lạm phát dịu, bất động sản có thể tìm lại điểm cân bằng.

Điều đáng nhớ từ phiên 4/5 không phải là chỉ số PMI cụ thể, mà là cách đọc PMI. Một bộ số PMI yếu không mặc nhiên là tín hiệu bán cổ phiếu sản xuất. Quan trọng hơn là hiểu tại sao PMI yếu. Khi nguyên nhân là chi phí đẩy từ giá dầu, phép phân tách ngành đúng hướng là: dầu khí thượng nguồn được hưởng lợi, nhóm nhạy lãi suất chịu áp lực, sản xuất-xuất khẩu cần phân tích từng mã theo cơ cấu chi phí và thị trường đầu ra cụ thể. Báo cáo CPI tháng 4 và PMI tháng 5 sẽ xác nhận hoặc bác bỏ khung đọc thị trường này.