Sáng đầu tuần sau kỳ nghỉ lễ 30/4, hàng triệu nhà đầu tư cá nhân mở lại bảng giá và đặt cùng một câu hỏi: VN-Index đã phục hồi lên 1.854,10 điểm vào ngày 29/4, tăng gần 180 điểm trong tháng 4, vậy tại sao tài khoản của mình vẫn đang hiển thị số âm?

Câu hỏi đó có câu trả lời số học rõ ràng, không cần đến cảm xúc hay phán đoán thị trường. Ba cơ chế cấu trúc đang hoạt động song song trong tháng 4, và mỗi cơ chế đều có thể đo được. Nhìn vào con số, bức tranh trở nên rõ hơn nhiều.

Một tháng, hai thị trường

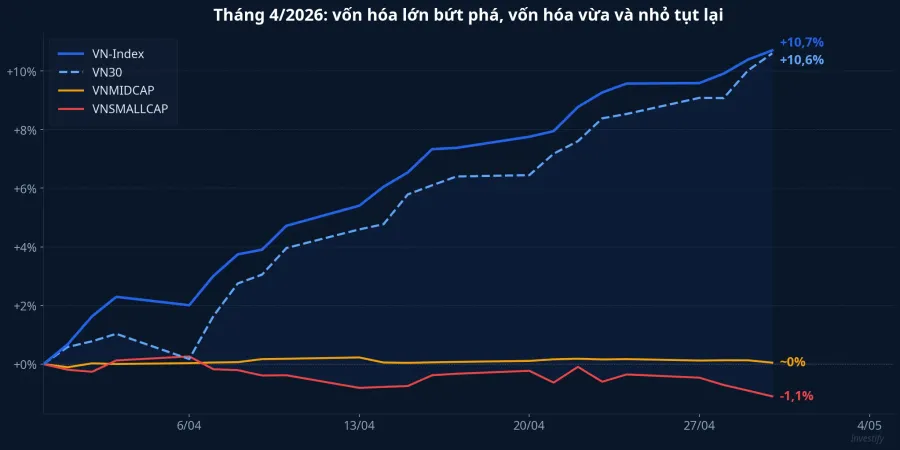

Số liệu tháng 4 bắt đầu bằng một thực tế trực quan: VN-Index đóng phiên cuối trước nghỉ lễ tại 1.854,10 điểm, tăng 179,61 điểm so với mức 1.674,49 điểm cuối tháng 3, tương đương 10,7%. VN30 tăng cùng nhịp từ 1.829,59 lên 2.022,75 điểm, tương đương 10,6%.

Nhưng mở rộng ra hai rổ còn lại, bức tranh thay đổi hoàn toàn. VNMIDCAP gần như đứng yên, đóng tháng tại 2.194,26 điểm so với 2.195,29 điểm cuối tháng 3, biến động chưa tới 0,1%. VNSMALLCAP giảm từ 1.422,71 xuống 1.407,28, mất 1,1%.

Khoảng cách này là điểm khởi đầu của câu chuyện. Khi VN-Index tăng 10,7% mà rổ vốn hóa trung bình đứng yên và rổ vốn hóa nhỏ giảm, "tháng tăng mạnh" không phải hiện tượng lan tỏa đồng đều. Phần lớn cổ phiếu không được mời lên chuyến xe đó.

Cơ chế 1: Giải chấp margin tại đáy Q1

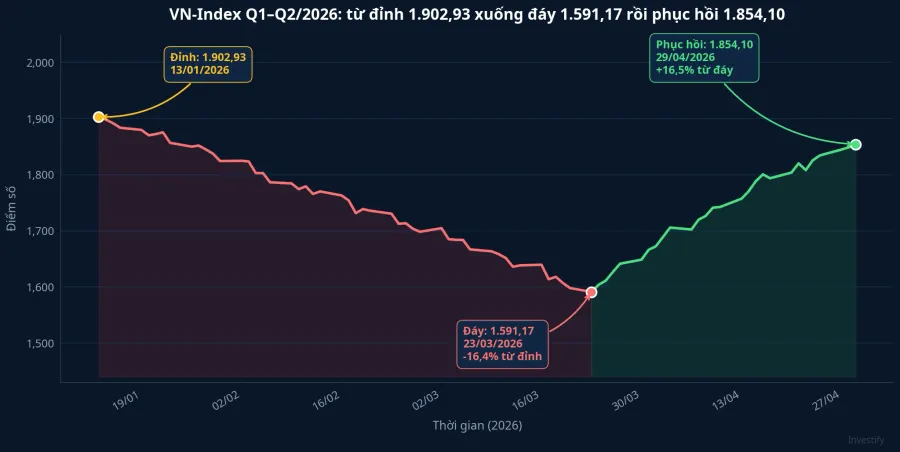

Để hiểu vì sao nhiều danh mục cá nhân không hưởng được đợt phục hồi tháng 4, cần quay lại Q1. VN-Index đi từ đỉnh 1.902,93 điểm ngày 13/1 xuống đáy 1.591,17 điểm ngày 23/3, biên độ giảm 16,4% trong hơn hai tháng. Riêng phiên 23/3, chỉ số mất 3,44% với 279 mã giảm so với 31 mã tăng, một phiên bán tháo điển hình.

Điều đáng chú ý trong giai đoạn đó là quy mô đòn bẩy. Dư nợ vay margin toàn ngành chứng khoán cuối Q1/2026 đạt khoảng 405.000 tỷ đồng, tổng dư nợ cho vay xấp xỉ 415.000 tỷ đồng, cả hai đều là con số cao nhất trong lịch sử thị trường.CafeF Năm công ty chứng khoán có dư nợ trên 1 tỷ USD: TCBS, SSI, VPBankS, VPS và HSC.

Khi VN-Index xuống vùng 1.591 điểm, hệ thống cảnh báo và bán giải chấp tự động ở các công ty chứng khoán đồng loạt kích hoạt. Nhà đầu tư sử dụng margin nặng ở vùng giá tháng 1-2 bị buộc bán đúng tại đáy. Cùng thời điểm, HoSE cắt margin với 74 mã hiệu lực từ 1/4, bao gồm nhiều cái tên có thanh khoản cao như NVL, HVN, BCG, MCH, NTC.CafeF Quyết định này tước thêm một tầng đòn bẩy mà các mã đó từng dựa vào.

Kết quả: khi tháng 4 phục hồi, một bộ phận lớn nhà đầu tư đã không còn vị thế để hưởng lợi. Họ đứng ngoài đúng nhịp tăng mà họ chờ đợi suốt quý.

Cơ chế 2: Đà tăng tập trung vào một nhóm rất hẹp

Cơ chế thứ hai khuếch đại hệ quả của cơ chế đầu. Tháng 4 không phải đợt tăng lan tỏa. Đó là đợt tăng do một nhóm cổ phiếu khổng lồ kéo lên.

Nhìn vào con số đóng góp điểm số: trong tháng 4, VIC tăng gần 60%, VHM tăng 42%, VRE tăng 25%.Người Quan Sát Riêng VIC đóng góp hơn 160 điểm vào VN-Index, gần bằng toàn bộ mức tăng 179,61 điểm của chỉ số. Cộng thêm VHM, VRE và một vài cổ phiếu ngân hàng vốn hóa lớn, gần như toàn bộ điểm số tháng 4 đến từ nhóm dưới 10 mã.

Tại sao VIC và nhóm Vingroup tăng mạnh như vậy trong tháng 4? Nguồn dữ liệu hiện có ghi nhận con số nhưng chưa xác lập rõ nguyên nhân duy nhất. Đây có thể là sự kết hợp giữa dòng tiền khối ngoại, kỳ vọng tái xuất của Vingroup, và áp lực theo dõi chỉ số từ các quỹ nội địa. Bất kể nguyên nhân là gì, tác động đo được rõ ràng: ai không nắm nhóm Vingroup trong tháng 4 gần như chắc chắn đạt hiệu suất thấp hơn chỉ số.

Cơ chế 3: Danh mục cá nhân nghiêng về vốn hóa trung bình và nhỏ

Cơ chế thứ ba là về cấu trúc danh mục. Nhà đầu tư cá nhân, đặc biệt nhóm mới tham gia thị trường, có xu hướng tự nhiên né nhóm vốn hóa lớn.

Lý do thực tế rất rõ. VIC ở vùng giá 214.000 đồng/cổ phiếu khiến lô tối thiểu 100 cổ phiếu đã tiêu tốn hơn 21 triệu đồng, vượt ngân sách nhiều danh mục nhỏ. Câu chuyện tăng trưởng cao thường nằm ở vốn hóa trung bình và nhỏ, nơi giá cổ phiếu thấp hơn và kỳ vọng nhân đôi, nhân ba tài sản sống động hơn. Sự lệch này không có gì sai về nguyên lý đầu tư, nhưng nó tạo ra hệ quả tháng 4: một danh mục thiên vốn hóa trung và nhỏ sẽ có hiệu suất gần với VNMIDCAP (~0%) hoặc VNSMALLCAP (-1,1%) hơn là VN-Index (+10,7%).

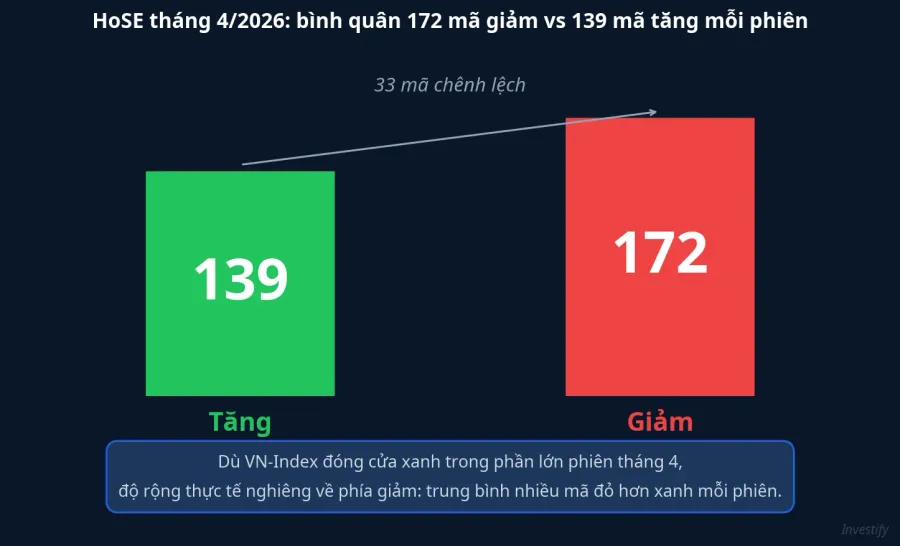

Số liệu về độ rộng thị trường xác nhận thêm. Bình quân mỗi phiên trong tháng 4, HoSE có khoảng 172 mã giảm so với 139 mã tăng. Có 12 phiên số mã giảm vượt mã tăng, chỉ 8 phiên ngược lại. Ngay cả những ngày VN-Index đóng cửa xanh, phần đông cổ phiếu vẫn đỏ. Một danh mục chọn ngẫu nhiên 10 mã trên HoSE trong tháng 4 có xác suất nắm cổ phiếu đỏ cao hơn xanh, bất kể chỉ số hiển thị gì.

Tín hiệu cần theo dõi trong tháng 5

Ba cơ chế trên cộng lại giải thích hoàn toàn nghịch lý: giải chấp margin ở đáy tháng 3 xóa vị thế, đà phục hồi tập trung vào nhóm không nắm, và phần mình nắm thì gần như đứng yên hoặc giảm. Không có bí ẩn nào ở đây, chỉ có số học.

Nhìn về tháng 5, điểm quan trọng nhất là mùa BCTC Q1. Khi kết quả kinh doanh Q1 công bố trong tháng này, thị trường sẽ có thêm căn cứ để phân biệt đâu là luân chuyển vốn thực sự và đâu chỉ là đợt tăng vốn hóa lớn đơn lẻ. Nếu BCTC Q1 của các doanh nghiệp vốn hóa trung bình và nhỏ cho thấy kết quả tích cực, dòng tiền có thể luân chuyển sang nhóm này. Lịch sử cho thấy đợt tăng dẫn dắt bởi vốn hóa lớn thường được tiếp nối bởi luân chuyển sang vốn hóa trung bình khi định giá nhóm lớn căng ra. Đây là điều kiện cần theo dõi, không phải điều tất yếu.

Câu hỏi số liệu tháng 5 cần trả lời: VN-Index có giữ được vùng kháng cự 1.877–1.900 điểm khi kết quả BCTC Q1 về đủ? Nhóm vốn hóa trung và nhỏ có bắt đầu thu hẹp khoảng cách hiệu suất so với VN-Index? Đây là tín hiệu phân biệt giữa một chu kỳ phục hồi toàn diện và một tháng tăng tập trung nhất thời.