Ngày 2/5/2026, Spirit Airlines chính thức ngừng hoạt động sau 34 năm, khi đàm phán gói vay 500 triệu USD từ chính phủ Trump đổ vỡ vào phút chót. Trái chủ lớn nhất của hãng, gồm Citadel của Ken Griffin (Nhà sáng lập kiêm CEO của Citadel), Ares Management và Cyrus Capital, đã bác phương án cứu trợ vì lo ngại khoản vay nhà nước sẽ được xếp ưu tiên hơn họ trong cấu trúc nợ. Hãng bay 17.000 nhân viên, từng là biểu tượng của mô hình hàng không giá rẻ kiểu Mỹ, thanh lý ngay trong ngày đó.CBSNews

Cùng tuần đó tại Việt Nam, VietJet công bố kết quả quý I/2026 theo chiều ngược lại: doanh thu hợp nhất đạt 21.021 tỷ đồng, tăng 17,1% so với cùng kỳ năm trước; lợi nhuận sau thuế hợp nhất đạt 1.023 tỷ đồng, tăng 59,6%. Hãng vận chuyển 7,2 triệu lượt khách qua 39.903 chuyến bay.VnEconomy Cổ phiếu VJC chốt phiên 29/4 ở 180.000 đồng/cp, vốn hoá 106,5 nghìn tỷ đồng.

Hai hãng cùng mang nhãn "hàng không giá rẻ". Cùng một tuần nhưng kết quả ngược nhau hoàn toàn. Câu hỏi thực sự không phải là VJC có an toàn tuyệt đối không, mà là: ba trục cấu trúc nào quyết định sống còn của một hãng giá rẻ trong chu kỳ khó, và VietJet đang đứng ở đâu trên từng trục đó khi đặt cạnh Spirit?

Trục 1: Thị trường bão hòa và thị trường còn dư địa

Nhìn vào con số đầu tiên: mức thâm nhập hàng không.

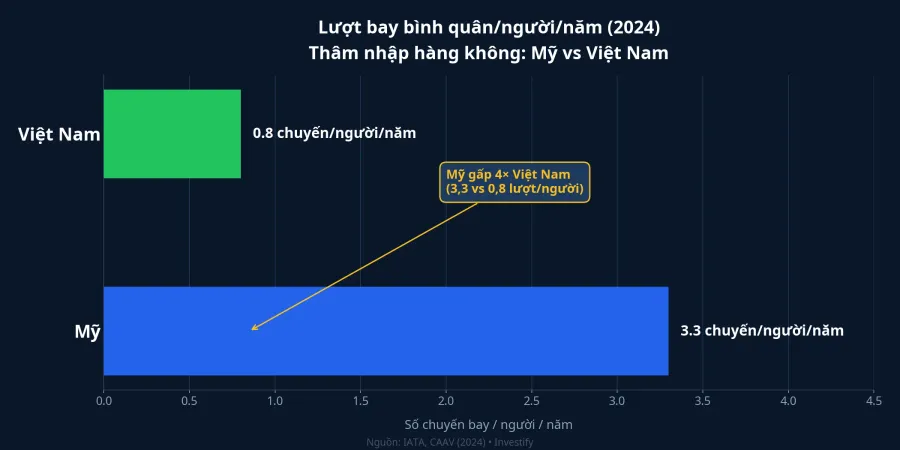

Mỹ là thị trường hàng không đã trưởng thành hơn ba thập kỷ. Tổng lượng khách năm 2024 vượt 1,1 tỷ lượt trên dân số khoảng 333 triệu người, tương đương hơn 3,3 lượt bay bình quân trên mỗi người mỗi năm. Khi sàn nhu cầu đã cao như vậy, không còn "thị trường mới" để mở. Spirit phải giành thị phần trực tiếp từ Frontier, Allegiant và mảng giá rẻ của Delta, United, American. Tất cả cạnh tranh trên một mặt bằng giá vé đã bị nén đến mức biên gộp mỏng dính; không hãng nào có thể thoát khỏi vùng đó bằng cách định giá lại một mình.

Việt Nam ở phía đối diện của đường cong. Tổng lượt khách năm 2024 khoảng 76,4 triệu trên dân số 98,5 triệu người, chưa tới 0,8 lượt/người/năm, bằng 1/4 mức Mỹ. Nhà ga T3 Tân Sơn Nhất và sân bay Long Thành đang trong giai đoạn hoàn thiện, dự kiến nâng tổng công suất mạng bay lên gần 300 triệu khách vào năm 2030.VnEconomy Chính sách visa nới lỏng tiếp tục kéo khách quốc tế vào Việt Nam. VietJet hiện vận hành 186 đường bay và đặt tăng tần suất quốc tế là động lực chính của quý I/2026. Đây là tăng trưởng nhờ thị trường mở rộng, không phải nhờ giành khách từ tay đối thủ.

Khác biệt cốt lõi ở trục này rất rõ: Spirit phải lãi trên một thị trường đang co lại; VJC còn dư địa đáng kể để tăng doanh thu mà không cần ép biên đối thủ.

Trục 2: Chi phí nhiên liệu và khả năng thích ứng

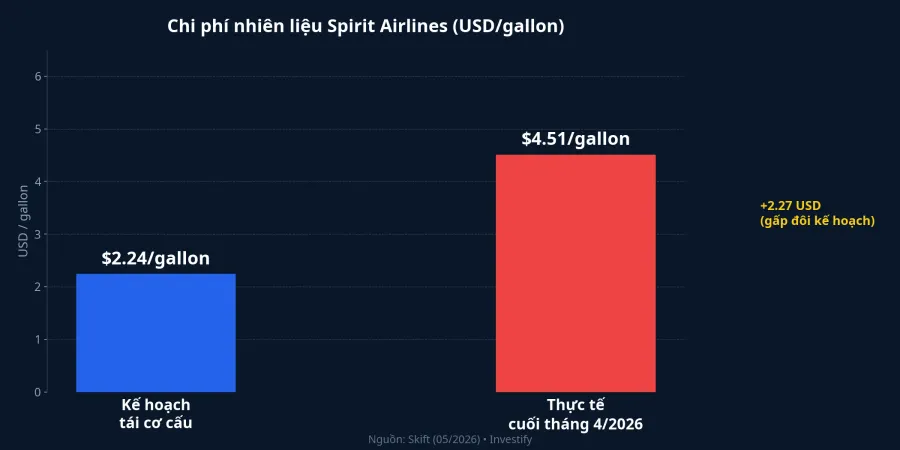

Đây là nơi kịch bản tái cơ cấu của Spirit vỡ vụn theo nghĩa đen.

Trong kế hoạch tái cơ cấu sau lần phá sản thứ hai, Spirit dự báo nhiên liệu khoảng 2,24 USD/gallon.Skift Thực tế cuối tháng 4 là 4,51 USD/gallon, gấp đôi giả định nền, sau khi xung đột Iran đẩy Brent lên đỉnh 126 USD/thùng dịp 30/4. Nhiên liệu chiếm 35–40% tổng chi phí vận hành của một hãng bay. Khi khoản chi lớn nhất vượt giả định gấp đôi, không còn kịch bản phục hồi nào trụ được.

VietJet đối mặt cùng cú sốc Brent nhưng với hai lợi thế cấu trúc rõ ràng hơn. Thứ nhất, đội bay Airbus A320neo và A321neo tiêu thụ nhiên liệu ít hơn khoảng 15–20% so với thế hệ cũ. Cùng một mức tăng giá dầu, chi phí tăng ít hơn theo tỷ lệ. Thứ hai, khi Jet A-1 chạm vùng 190–234 USD/thùng trong tháng 4, VietJet chủ động cắt 18% công suất khai thác để khớp với mặt bằng nhiên liệu, thay vì cố duy trì lịch bay như Spirit đã làm. Brent hiện đã rút về khoảng 110 USD/thùng sau khi căng thẳng hạ nhiệt, giảm bớt một phần áp lực.

Khác biệt cốt lõi: Spirit bị khóa vào giả định nhiên liệu thấp và mất khả năng điều chỉnh quy mô; VJC duy trì tính linh hoạt ở cả chi phí đơn vị lẫn công suất khai thác.

Trục 3: Đệm thanh khoản qua chu kỳ xấu

Đây là trục quyết định sống còn, và cũng là nơi khoảng cách giữa hai hãng lớn nhất.

Spirit đã phá sản hai lần trong vòng 18 tháng: lần đầu tháng 11/2024, lần thứ hai tháng 8/2025. Bước vào tháng 4/2026, cấu trúc nợ ưu tiên dày đặc đến mức các trái chủ tin rằng giá trị thu hồi của họ sẽ thấp hơn nếu nhận thêm vốn nhà nước, vì khoản đó được xếp ưu tiên hơn họ. Đó là lý do Ken Griffin của Citadel cùng Ares Management bỏ phiếu chống dù chính phủ đứng sau: thêm tiền vào không cứu được hãng, chỉ làm loãng phần thu hồi của chủ nợ cũ.Travel Market Report

VJC bước vào quý I/2026 với hệ số thanh khoản hiện hành 1,5 lần. Tài sản ngắn hạn vẫn vượt nợ ngắn hạn 50%. Tổng tài sản hơn 143.534 tỷ đồng, tỷ lệ nợ ròng trên vốn chủ sở hữu ở mức khoảng 2,1 lần. Con số này không thấp theo chuẩn ngành, nhưng đi kèm dòng tiền dương từ kinh doanh và lợi nhuận sau thuế tăng 59,6% so với cùng kỳ. Khi một hãng bay còn lãi 1.023 tỷ đồng trong một quý mà giá nhiên liệu ở vùng cao, không có chủ nợ nào cần bỏ phiếu về chuyện cứu trợ.VnEconomy

Khác biệt cốt lõi: Spirit cần người khác cứu; VJC tự thanh toán nghĩa vụ ngắn hạn từ dòng tiền kinh doanh của chính mình.

Ba trục đặt cạnh nhau: bài học cho cổ đông VJC

Nhìn vào cả ba trục, kết luận không phải "VJC miễn nhiễm rủi ro". Cổ phiếu VJC vẫn chịu đầy đủ rủi ro chu kỳ ngành: biến động Brent, quá tải hạ tầng sân bay, và áp lực cạnh tranh khi nhiều hãng quay lại mạnh hơn từ năm 2026.Tiền Phong

Điều đáng chú ý trong phân tích này là bản chất rủi ro: VJC chịu rủi ro biên, có nghĩa là lợi nhuận có thể co lại nếu Brent tăng trở lại. Spirit chịu rủi ro tồn tại, tức là mất khả năng thanh toán nợ. Đó là hai loại rủi ro không thể đặt trong cùng một khung đánh giá, dù cùng nhãn "hàng không giá rẻ".

Có ba tín hiệu đáng theo dõi trong những tuần tới. Thứ nhất, giá Brent có duy trì ở vùng 110 USD/thùng hay quay về 120+ khi căng thẳng địa chính trị bùng lại. Thứ hai, công suất khai thác tháng 5 của VJC sau đợt cắt 18% trong tháng 4: mức phục hồi sẽ phản ánh khả năng điều chỉnh quy mô thực tế của hãng. Thứ ba, và đây là trục đáng lo nhất với VJC về dài hạn: tăng trưởng phụ thuộc vào tiến độ hoàn thiện T3 Tân Sơn Nhất và Long Thành. Đây là biến số thực thi của bên thứ ba, nằm ngoài tầm kiểm soát của hãng và của nhà đầu tư.

Tin Spirit đóng cửa có thể kéo định giá nhóm hàng không toàn cầu trong vài phiên gần nhất, và hiệu ứng tâm lý có thể lan sang VJC. Nếu ba trục cấu trúc trên chưa thay đổi, mức giảm đó là chiết khấu tâm lý, không phải chiết khấu cơ bản. Kết quả quý II sẽ là bài kiểm tra tiếp theo cho luận điểm này.