Phản xạ "xăng tăng thì mua cổ phiếu Petrolimex" không phải không có logic. Doanh thu PLX gắn với khối lượng xăng dầu bán ra, và khi giá cao thì con số tuyệt đối trên báo cáo tài chính trông lớn hơn. Vấn đề là logic đó bỏ qua một chi tiết cốt lõi. Quý 1/2026 vừa kiểm tra điều đó bằng một con số cụ thể.

Tại ĐHĐCĐ thường niên ngày 24/4/2026, Tổng Giám đốc Tập đoàn Xăng dầu Việt Nam (Petrolimex, PLX) Lưu Văn Tuyển xác nhận mảng kinh doanh xăng dầu ước lỗ hơn 1.000 tỷ đồng trong quý 1, đúng vào quý mà giá bán lẻ xăng dầu trong nước biến động mạnh nhất kể từ năm 2024.Vietstock Để hiểu tại sao hai điều này cùng xảy ra, cần đọc PLX theo đúng mô hình kinh doanh mà doanh nghiệp này thực sự vận hành.

Những con số tại ĐHĐCĐ ngày 24/4

Nhìn vào con số được công bố: lợi nhuận trước thuế hợp nhất Q1/2026 của Petrolimex ở mức khoảng 1.012 tỷ đồng, nghĩa là vẫn dương. Nhưng bức tranh phân mảng mới là điều đáng chú ý. Khoản lỗ hơn 1.000 tỷ đồng tập trung hoàn toàn ở mảng xăng dầu, mảng chiếm phần áp đảo doanh thu toàn tập đoàn. Phần bù đắp đến từ vận tải, dịch vụ, bán lẻ ngoài hệ thống và các khoản tài chính.

Theo ông Lưu Văn Tuyển, nguyên nhân là biến động giá dầu quốc tế ở mức "chưa từng có": giá thay đổi 20–50 USD/thùng mỗi ngày, riêng dầu diesel quốc tế có lúc lên 292 USD/thùng trong tháng 3 trước khi rút về quanh 140 USD vào tháng 4.CafeF Phụ phí nhập khẩu nhảy từ 25–26 triệu USD lên 85–87 triệu USD cho một tàu 40.000 tấn.Vietnambiz

Cơ chế sinh lỗ: không phải mức giá, mà là tốc độ biến động

Điều nhà đầu tư F0 hay bỏ sót là PLX không phải doanh nghiệp tự định giá. Giá bán lẻ xăng dầu trong nước được điều hành theo Nghị định 80/2023 với chu kỳ điều chỉnh mỗi thứ Năm, tức khoảng 7 ngày một lần. Bộ Công Thương công bố giá cơ sở dựa trên giá nhập tham chiếu, chi phí định mức, lợi nhuận định mức và thuế. PLX bán theo giá đó, không phải giá thị trường tự do.

Vấn đề nằm ở độ trễ. Khi giá quốc tế tăng 20–50 USD/thùng mỗi ngày, doanh nghiệp đầu mối phải nhập hàng theo giá thị trường ngay lập tức. Nhưng giá bán trong nước chỉ được điều chỉnh theo lịch 7 ngày tiếp theo. Khoảng cách đó nhân với lượng tồn kho 20–25 ngày tạo ra khoản lỗ: chi phí tăng vào sổ sách trước, doanh thu điều chỉnh đi sau. Trong một quý mà giá quốc tế nhảy theo biên độ trên, độ trễ này tích lũy thành con số ngàn tỷ.

Đây chính là điểm sai biệt so với doanh nghiệp khai thác như PVD hay GAS, hoặc lọc dầu như BSR. Các doanh nghiệp đó bán theo giá thị trường hoặc có cơ chế định giá khác. PLX gần với mô hình utility hơn: lợi nhuận định mức tương đối ổn định khi thị trường bình thường, đổi lấy rủi ro biên lợi nhuận bị nén mạnh khi có sốc giá. Doanh nghiệp này chịu rủi ro tồn kho và độ trễ thay cho người tiêu dùng để giữ giá bán lẻ ổn định. Quỹ bình ổn giá là cơ chế được thiết kế để hỗ trợ điều đó.

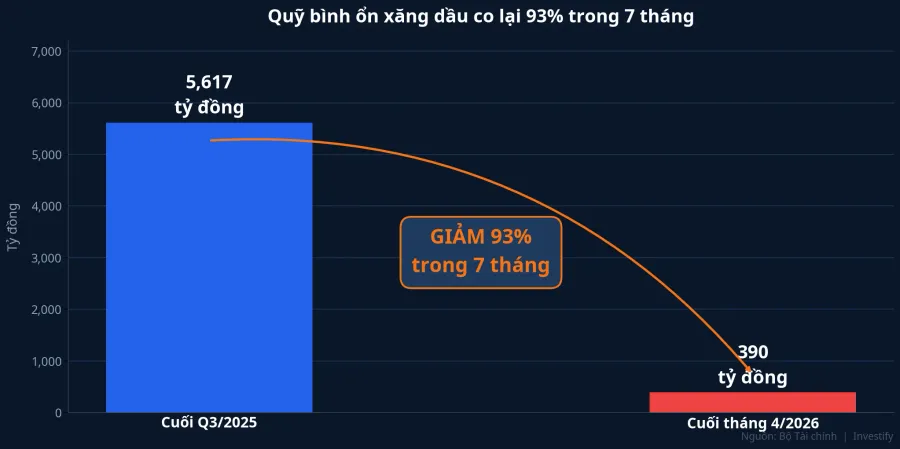

Quỹ bình ổn: dư địa can thiệp gần như đã cạn

Quỹ bình ổn giá xăng dầu (BOG) hoạt động theo cơ chế trích lập và chi sử dụng. Khi giá quốc tế tăng sốc, cơ quan điều hành chi quỹ để giảm mức tăng giá bán lẻ, phần đó bù trực tiếp vào doanh nghiệp đầu mối. Khi giá giảm, quỹ được trích lập trở lại.

Điều đáng chú ý trong dữ liệu: tính đến cuối quý 3/2025, số dư quỹ vẫn còn 5.617 tỷ đồng.Báo Chính phủ Đến ngày 29/4/2026, con số đó còn khoảng 390 tỷ đồng, tức co lại khoảng 93% chỉ trong 7 tháng do liên tục được chi để hỗ trợ giá khi giá quốc tế leo thang. Dư địa can thiệp tiếp theo gần như không còn nếu kịch bản sốc giá tái diễn trong các quý tới.

Ý nghĩa thực tiễn: trong các đợt biến động giá trước, quỹ bình ổn có thể được chi để giảm áp lực cho cả người tiêu dùng lẫn doanh nghiệp đầu mối. Với số dư hiện tại ở mức khoảng 390 tỷ đồng, dư địa đó gần như không còn. Nếu chu kỳ sốc giá xảy ra lần nữa mà quỹ không được bổ sung kịp, doanh nghiệp đầu mối sẽ phải chịu toàn bộ gánh nặng biên lợi nhuận, hoặc giá bán lẻ sẽ phải tăng với biên độ đầy đủ hơn.

Thị trường phản ứng và bản kế hoạch 2026

Phản ứng giá cổ phiếu nói lên khá nhiều. Phiên giao dịch ngày ĐHĐCĐ 24/4, PLX đóng cửa 39.700 đồng/cp. Phiên giao dịch đầu tiên sau kỳ nghỉ lễ 28/4, cổ phiếu giảm mạnh 6,93% xuống 36.950 đồng/cp với khối lượng 6,5 triệu cổ phiếu, gần gấp ba mức bình quân trước đó.

Kế hoạch năm 2026 mà ban lãnh đạo trình cũng phát tín hiệu rõ: doanh thu 315.000 tỷ đồng (tăng khoảng 2% so với 2025), lợi nhuận trước thuế hợp nhất 3.380 tỷ đồng (giảm khoảng 7% so với 2025), và sản lượng bán 19,4 triệu tấn xăng dầu (tăng khoảng 10%). Tăng sản lượng nhưng lại đặt kế hoạch giảm lợi nhuận là cách ban lãnh đạo gửi tín hiệu rằng biên lợi nhuận đơn vị đang co lại, và họ không kỳ vọng điều đó sẽ sớm đảo chiều.

Đọc PLX theo logic mô hình phân phối điều hành

Khi định giá PLX, hai biến quan trọng không phải là giá Brent đơn thuần. Biến thứ nhất là biên độ và tốc độ biến động của giá quốc tế trong từng chu kỳ 7 ngày: Brent ở mức cao mà dao động hẹp (5–10 USD/ngày) sẽ cho phép PLX hạch toán tương đối bình thường; Brent nhảy 20–50 USD/ngày như quý 1/2026 là môi trường sinh lỗ. Biến thứ hai là dư địa Quỹ bình ổn so với mức cần để hỗ trợ một chu kỳ sốc tiếp theo.

Lợi nhuận hợp nhất Q1/2026 vẫn dương là một điểm tích cực, nhưng cần đặt đúng tỷ trọng. Các mảng phụ trợ vừa đủ để giữ con số hợp nhất khỏi âm trong một quý sốc. Nhưng chúng không đủ lớn để định giá lại toàn tập đoàn theo hướng tích cực. Cấu trúc rủi ro vẫn nằm ở mảng cốt lõi, và con số 1.000 tỷ lỗ ở đó là tín hiệu cấu trúc, không phải sự cố kỹ thuật nhất thời.

Những tín hiệu cần theo dõi vào quý 2

Ba mốc đáng để mắt đối với nhà đầu tư đang quan tâm đến PLX. Một là diễn biến eo Hormuz và đàm phán Mỹ–Iran: đây là cội nguồn của biên độ biến động giá quốc tế.VOV Brent trở về vùng dao động hẹp hơn sẽ giảm áp lực biên lợi nhuận. Hai là báo cáo tài chính Q1/2026 chính thức, khi được công bố sẽ phân mảng rõ hơn và cho thấy khả năng phục hồi sang quý 2. Ba là các kỳ điều hành giá tiếp theo và mức trích lập quỹ bình ổn: liệu quỹ có được bổ sung khi giá giảm hay không sẽ quyết định dư địa can thiệp cho các đợt biến động sau.

Với mô hình kinh doanh theo giá điều hành nhà nước trong giai đoạn biến động địa chính trị cao, câu hỏi phân tích không phải "giá xăng có đang tăng không?" mà là "tốc độ biến động có đủ hẹp để biên điều hành hoạt động bình thường không?" Báo cáo Q1 chính thức và các kỳ điều hành giá tiếp theo sẽ là câu trả lời trực tiếp nhất cho câu hỏi đó.