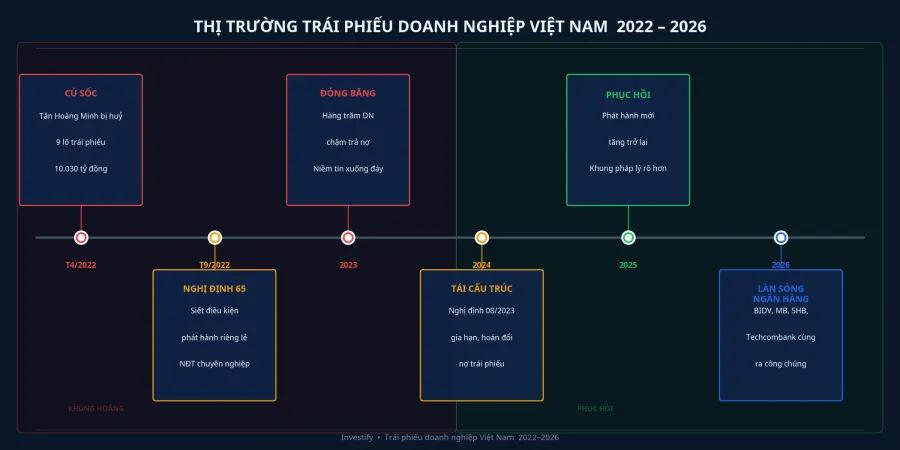

Tháng 4/2022, Bộ Tài chính huỷ 9 lô trái phiếu của Tân Hoàng Minh, trị giá hơn 10.000 tỷ đồng.VnExpress Đó là lần đầu nhiều nhà đầu tư cá nhân trực tiếp trải nghiệm điều mà từ trước tới giờ chỉ thấy trong điều khoản hợp đồng: trái phiếu doanh nghiệp có thể bị huỷ, tiền không tự quay về. Vài tháng sau, đại án Vạn Thịnh Phát phơi ra hàng chục nghìn tỷ trái phiếu được phân phối tới cá nhân qua đường công ty chứng khoán. Niềm tin sụp đổ.

Bốn năm sau, đầu tháng 5/2026, thị trường trái phiếu lại mở một đợt mới. Lần này, tổ chức phát hành khác hẳn: BIDV, MB, SHB và Techcombank. Không phải doanh nghiệp bất động sản. Và cơ chế phát hành cũng không giống trước. Để hiểu tại sao đây là tín hiệu tích cực nhưng vẫn cần đọc kỹ, có ba điều cần nắm.

Bốn ngân hàng, một cửa sổ thời gian

BIDV đang mở đợt chào bán 3.698 tỷ đồng trái phiếu ra công chúng từ 28/4 đến 20/5/2026, chia thành ba mã với kỳ hạn 7, 8 và 10 năm.Baomoi Lãi suất thả nổi, tham chiếu cộng biên độ 1,8 đến 1,9%/năm, trả lãi 6 tháng một lần. Lô tối thiểu chỉ 10 triệu đồng, nghĩa là cá nhân phổ thông hoàn toàn có thể tham gia. Mục đích là bổ sung vốn cấp 2 và đáp ứng nhu cầu tín dụng của ngân hàng.

MB lên kế hoạch phát hành tổng cộng tối đa 10.000 tỷ đồng trong năm 2026.DNSE SHB đã được phê duyệt kế hoạch phát hành tối đa 8.000 tỷ đồng ra công chúng, với đợt đầu tiên dự kiến trong quý 2 đến quý 3/2026, kỳ hạn 7 năm, lãi suất thả nổi tham chiếu lãi gửi quốc doanh cộng biên độ cố định 3,3%/năm.Tinnhanhchungkhoan

Techcombank chọn hướng khác: vừa phát hành khoảng 8.000 tỷ đồng trong tháng 4, đồng thời lên kế hoạch mua lại trước hạn tới 9.000 tỷ đồng nợ cũ trong tháng 5. Một số mã có lãi cố định 8,5%/năm, kèm điều khoản mua lại sớm hai chiều.DNSE

Bốn ngân hàng với bốn chiến lược riêng, nhưng cùng xuất hiện trong một cửa sổ thời gian. Điều gì đang thúc đẩy làn sóng này?

Tại sao là ngay bây giờ

Bạn có thể hiểu đơn giản hơn bằng một câu hỏi: nếu ngân hàng huy động tiền gửi kỳ hạn ngắn (1, 3, 6 tháng) nhưng lại cho doanh nghiệp vay 5 đến 10 năm, thì khoảng cách đó được lấp bằng gì? Câu trả lời là trái phiếu kỳ hạn dài. Đây là lý do cốt lõi.

Thêm vào đó, các chuẩn mực vốn theo Basel III đang được áp dần từ năm 2025 buộc ngân hàng phải duy trì hệ số an toàn vốn (CAR) cao hơn. Trái phiếu kỳ hạn 7 đến 10 năm là công cụ tự nhiên để bổ sung vốn cấp 2. BIDV và SHB đã nêu rõ mục đích này trong tài liệu phát hành.

Lãi suất cũng tạo thêm lý do hành động sớm. Lãi suất điều hành của Ngân hàng Nhà nước hiện ở mức 4,50%/năm từ tháng 3/2026,SBV trong khi CPI tháng 3/2026 đạt 4,65% so với cùng kỳ năm trước — mức cao nhất trong 5 năm.Thanh Niên Khi áp lực lạm phát còn đó, ngân hàng có lý do chốt nguồn vốn dài hạn trước khi mặt bằng lãi suất huy động có thể nhích thêm trong nửa sau năm 2026.

Bốn áp lực này không phải mới với từng ngân hàng. Điều đặc biệt là chúng cùng chạm ngưỡng trong cùng một quý. Đó là lý do làn sóng phát hành xảy ra đồng thời, không phải ngẫu nhiên.

Khung pháp lý đã thay đổi những gì so với 2022

Đây là phần quan trọng nhất để hiểu tại sao lần này khác.

Trái phiếu Tân Hoàng Minh và phần lớn trái phiếu bất động sản giai đoạn 2020 đến 2022 là phát hành riêng lẻ: về nguyên tắc chỉ dành cho nhà đầu tư chuyên nghiệp, nhưng thực tế việc xác nhận tư cách còn lỏng lẻo, và công ty chứng khoán đã phân phối lan tới cá nhân phổ thông. Bản công bố thông tin sơ sài, mục đích sử dụng vốn mơ hồ.

Trái phiếu BIDV đang mở bán là chào bán ra công chúng: phải được Uỷ ban Chứng khoán Nhà nước phê duyệt, có bản cáo bạch đầy đủ, có yêu cầu xếp hạng tín nhiệm, và công bố thông tin định kỳ. Cửa vào mở cho nhà đầu tư cá nhân phổ thông. Sự khác biệt không phải ở lãi suất hay kỳ hạn — mà ở cấp độ giám sát và minh bạch thông tin.

Nghị định 65/2022 và các sửa đổi giai đoạn 2024 đến 2025 cũng siết lại điều kiện phát hành riêng lẻ: yêu cầu nhà đầu tư chuyên nghiệp phải duy trì danh mục tối thiểu 2 tỷ đồng liên tục trong 180 ngày, bắt buộc xếp hạng tín nhiệm với nhiều nhóm trái phiếu, và yêu cầu công bố sử dụng vốn chi tiết hơn. Kết quả là cơ cấu thị trường đang thay đổi: trong quý 1/2026, trái phiếu bất động sản chiếm khoảng 61% tổng phát hành — chủ yếu vẫn là kênh riêng lẻ — trong khi ngân hàng chiếm khoảng 29%, dẫn đầu kênh ra công chúng.Tinnhanhchungkhoan

Nói đơn giản: phần riêng lẻ đang bị siết, phần ra công chúng đang được mở rộng. Và làn sóng ngân hàng đầu tháng 5 là sản phẩm của sự mở rộng đó.

Ba điều cần hiểu trước khi quyết định

Với mức tham gia tối thiểu 10 triệu đồng, đợt BIDV nằm trong tầm với của nhiều người lần đầu tiếp cận trái phiếu. Nhưng bản cáo bạch có vài điểm quyết định, không nên đọc lướt.

Một: Lãi suất tham chiếu là gì. Biên độ 1,8 đến 1,9% là phần cộng thêm. Câu hỏi là cộng vào đâu. Phần lớn trái phiếu ngân hàng tham chiếu lãi gửi 12 tháng tại nhóm Big4 hoặc bình quân ngân hàng quốc doanh. Khi lãi tiết kiệm thị trường giảm, lãi trái phiếu cũng giảm theo. Đây là đánh đổi khác biệt cơ bản so với mã có lãi cố định 8,5%/năm như một số mã của Techcombank: lãi cố định ổn định hơn, nhưng bạn sẽ không hưởng lợi nếu lãi suất thị trường tăng.

Hai: Kỳ hạn thực tế so với kỳ hạn ghi trên giấy. Kỳ hạn 7 đến 10 năm là số ghi trên bản cáo bạch. Điều khoản mua lại sớm mới quyết định bạn thực sự nắm trái phiếu bao lâu. Cần kiểm tra: quyền mua lại thuộc về ai, thông báo trước bao lâu, và trong điều kiện nào ngân hàng có thể chủ động mua lại. Khi lãi suất thị trường giảm, ngân hàng có thể mua lại để phát hành mới với chi phí rẻ hơn. Bạn sẽ mất đi nguồn lãi đã dự tính.

Ba: Thanh khoản thứ cấp. Trái phiếu ra công chúng có thể giao dịch trên thị trường thứ cấp, nhưng độ sâu giao dịch của từng mã rất khác nhau. Khi cần tiền gấp, bạn chưa chắc bán được ngay với giá kỳ vọng. Cách an toàn nhất là xác định ngay từ đầu: đây là khoản tiền tôi sẵn sàng nắm đến đáo hạn, không phải khoản cần thanh khoản nhanh.

Điều mạch chuyện này nói lên

Bốn năm từ cú sốc 2022, thị trường trái phiếu Việt Nam đã đi qua nhiều giai đoạn: huỷ phát hành, đóng băng, sửa khung pháp lý, giãn nợ qua Nghị định 08/2023, rồi tái cơ cấu thành phần phát hành. Ngân hàng nổi lên thành kênh chủ lực trong mảng ra công chúng không phải vì bất động sản biến mất — mà vì kênh ra công chúng được mở rộng và nhà đầu tư cá nhân chỉ sẵn sàng quay lại với tổ chức phát hành chịu giám sát chặt nhất.

Đợt BIDV còn mở đến 20/5/2026. Nửa tháng là đủ thời gian để đọc kỹ một bản cáo bạch. Cần kiểm tra ba thứ: lãi suất tham chiếu được định nghĩa cụ thể như thế nào, điều khoản mua lại sớm nghiêng về phía ai, và CAR cập nhật của ngân hàng là bao nhiêu. Không có tài sản bảo đảm nghĩa là nguồn trả nợ chính là chính bảng cân đối của ngân hàng. Với BIDV và Techcombank, đây là rủi ro mà thị trường định giá thấp, nhưng không phải bằng không.

Tín hiệu đáng theo dõi trong tháng 5: tỷ lệ đặt mua so với tổng lượng phát hành của đợt BIDV, và kết quả các đợt tiếp theo của MB và SHB. Nếu các đợt ra công chúng hút vốn tốt, đó là tín hiệu cho thấy niềm tin nhà đầu tư cá nhân vào trái phiếu ngân hàng đang thực sự quay trở lại.