Nhiều người gửi tiết kiệm có một phản xạ tự nhiên: khi giá cả leo thang, ngân hàng sẽ nâng lãi suất huy động để bù đắp. Phản xạ đó không sai về mặt lịch sử. Những đợt lạm phát cao năm 2011 và 2022 đã từng đẩy lãi suất tiền gửi 12 tháng lên đến 9-10%/năm, giúp người gửi tiền bảo toàn sức mua tương đối tốt. Nhưng bước vào tháng 5/2026, dữ liệu lại kể một câu chuyện khác hoàn toàn.

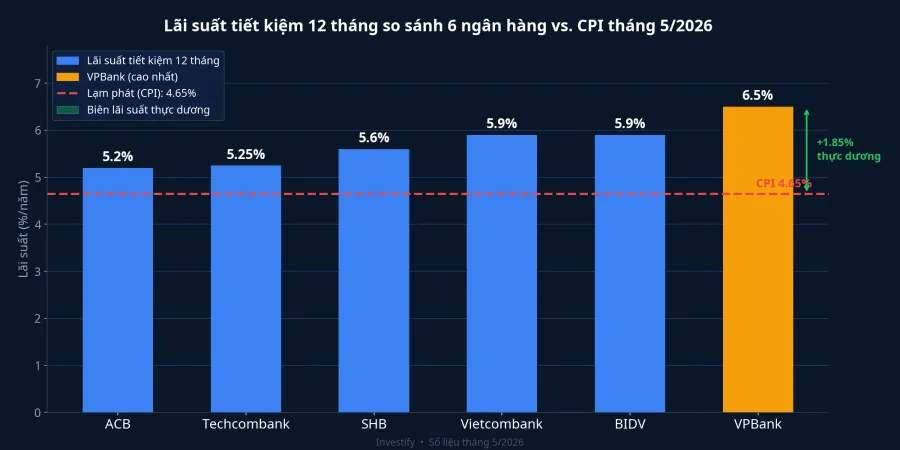

CPI tháng 3/2026 tăng 4,65% so với cùng kỳ năm trước, mức cao nhất trong 5 năm, kéo theo bởi giá vận tải tăng 12,85% và giá xăng dầu trong nước leo thang do căng thẳng Trung Đông.Báo Văn hóa CPI tháng 4 chưa được công bố, nhưng áp lực vẫn chưa hạ nhiệt vì giá xăng nhập khẩu chưa giảm đáng kể. Trong bối cảnh đó, biểu lãi suất tháng 5 lại cho thấy hầu hết ngân hàng đang điều chỉnh giảm thêm. Vietcombank và BIDV niêm yết kỳ hạn 12 tháng ở mức 5,9%/năm, với BIDV cắt giảm 0,8-0,9 điểm phần trăm ở các kỳ hạn 6-12 tháng so với biểu cũ.Nhịp sống KD VPBank giảm thêm 0,3-0,5 điểm phần trăm trên kênh online, Techcombank giảm 0,5 điểm phần trăm cho kỳ hạn 6-36 tháng.Tạp chí KTTC

Bạn có thể hiểu đơn giản như thế này: con số trong sổ tiết kiệm vẫn tăng đều mỗi tháng, nhưng thứ mà những đồng tiền đó có thể mua được thực tế lại đang co lại. Câu hỏi quan trọng hơn lãi suất danh nghĩa là: sau khi trừ lạm phát, bạn đang bảo toàn được bao nhiêu sức mua?

Tại sao lãi tiết kiệm lại giảm khi lạm phát tăng

Để hiểu được câu trả lời, bạn cần biết ngân hàng định giá lãi suất huy động theo logic nào. Thực ra, họ không nhìn vào kỳ vọng lạm phát của khách hàng khi đặt lãi tiền gửi. Ba ràng buộc khác mới là thứ chi phối quyết định đó.

Ràng buộc từ Ngân hàng Nhà nước. Ngày 30/3/2026, NHNN ban hành Công văn 2342/NHNN-CSTT, yêu cầu các tổ chức tín dụng ổn định mặt bằng lãi suất và đẩy nhanh tăng trưởng tín dụng.Tin nhanh CK Mục tiêu tăng trưởng tín dụng cả năm là khoảng 15%, trong khi quý I/2026 mới tăng được 3,18%. Để đạt con số còn lại trong 9 tháng cuối năm, NHNN đang định hướng giảm thêm lãi suất cho vay. Lãi suất đầu ra thấp kéo theo áp lực giảm lãi suất đầu vào theo.

Ràng buộc về biên lãi ròng (NIM). Khi lãi suất cho vay bị kéo thấp hơn, ngân hàng buộc phải hạ chi phí huy động nếu không muốn NIM co lại đến mức không đủ trang trải dự phòng rủi ro và chi phí hoạt động. Mỗi lần cắt giảm 0,5 điểm phần trăm lãi tiền gửi là một bước cơ học để bảo vệ biên lợi nhuận khi đầu ra đang bị ép xuống.

Ràng buộc từ thanh khoản hệ thống. Tín dụng Q1/2026 chỉ tăng 3,18% trong khi tiền gửi tiếp tục chảy vào hệ thống, đặc biệt từ doanh nghiệp sau kỳ thanh toán cuối năm. Khi nguồn vốn dồi dào hơn nhu cầu cho vay thực tế, ngân hàng không còn lý do duy trì lãi suất huy động cao để cạnh tranh thu hút tiền gửi.

Ba ràng buộc này cùng đẩy về một hướng, hoàn toàn độc lập với CPI của người gửi. Đó là lý do lãi suất tiền gửi có thể đi ngược chiều lạm phát mà không vi phạm bất kỳ logic vận hành nào của ngân hàng - chỉ là logic của họ không trùng với kỳ vọng của người gửi tiền.

Biên thực dương còn lại bao nhiêu

Phép tính cơ bản nhất: lãi suất huy động trừ CPI bằng biên thực.

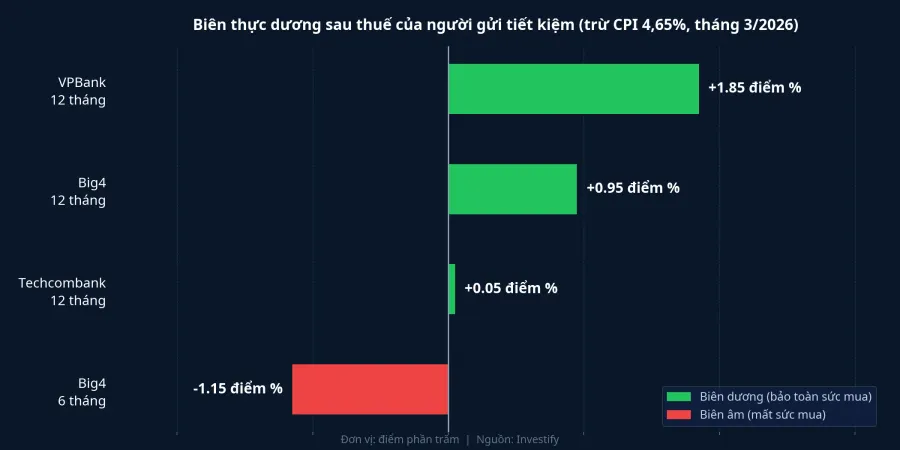

Lấy lãi suất Big4 kỳ hạn 12 tháng là 5,9%/năm trừ CPI 4,65%, biên thực danh nghĩa còn lại là 1,25 điểm phần trăm. Sau thuế thu nhập cá nhân 5%, con số này còn khoảng 0,95 điểm phần trăm. Không phải lỗ, nhưng biên đệm bảo vệ sức mua đang rất mỏng.

Nhìn toàn cảnh hơn qua 6 ngân hàng, bức tranh phân hóa rõ.

Nếu bạn đang gửi kỳ hạn 6 tháng tại Big4 với lãi suất khoảng 3,5%/năm, biên thực là âm 1,15 điểm phần trăm. Điều đó có nghĩa là mỗi tháng, sức mua thực tế của bạn đang giảm dần, dù số tiền ghi trong sổ vẫn tăng. Techcombank kỳ hạn 12 tháng ở 5,25%/năm cho biên thực vào khoảng 0,05 điểm phần trăm, thực chất là hòa vốn sau thuế. VPBank kỳ hạn 12 tháng ở 6,5%/năm cho biên thực 1,85 điểm phần trăm - cao nhất trong nhóm so sánh - nhưng đi kèm hồ sơ rủi ro và biến động cao hơn nhóm quốc doanh.

Điều đáng chú ý hơn là chiều hướng thay đổi: khoảng ba năm trước, cùng nhóm khách hàng Big4 nhận biên thực dương vào khoảng 2-3 điểm phần trăm. Hiện tại đã co lại một nửa, và xu hướng chưa có tín hiệu đảo chiều rõ ràng.

Quan trọng hơn là nhận ra một điểm dễ bỏ qua: gửi kỳ hạn ngắn để "giữ linh hoạt" đang có chi phí ẩn là mất sức mua đều đặn. Đây là sự thật mà nhiều người chưa nhìn thấy vì con số tuyệt đối trong sổ vẫn tăng đều, chỉ có sức mua đang co lại nhanh hơn lãi cộng vào.

Các kênh thu nhập cố định đang trả tốt hơn

Câu hỏi tự nhiên tiếp theo: nếu tiết kiệm ngân hàng không còn bảo vệ sức mua tốt, nhà đầu tư cá nhân Việt Nam có những lựa chọn nào ở phổ rủi ro tương tự?

Quỹ trái phiếu mở là lựa chọn gần nhất với tiết kiệm về mức biến động NAV. Các quỹ như TCBF (Techcom Bond Fund) hay VFFB (VinaCapital Fixed Income Fund) thường đạt lợi suất trong khoảng 5-7%/năm trong điều kiện thị trường bình thường, giao dịch được mỗi ngày làm việc với chu kỳ T+3. Phí quản lý khoảng 0,8-1,0%/năm đã được trừ trước khi công bố lợi suất. So với tiết kiệm Big4 12 tháng, biên thực dương cao hơn đáng kể trong khi tính thanh khoản vẫn tốt.

Chứng chỉ tiền gửi (CCTG) thường trả cao hơn sổ tiết kiệm cùng kỳ hạn từ 0,3-1,0 điểm phần trăm. Đổi lại, CCTG không được bảo hiểm tiền gửi như sổ tiết kiệm thông thường và rút trước hạn sẽ khó hơn. Đây là lựa chọn hợp lý cho người biết chắc mình không cần tiền trong kỳ hạn đó.

Trái phiếu doanh nghiệp niêm yết có lợi suất dao động khoảng 8-11%/năm với những doanh nghiệp có xếp hạng tín dụng tốt và tài sản đảm bảo rõ ràng. Đánh đổi là rủi ro tín dụng thực sự. Sau Nghị định 65/2022, thị trường đã được siết chặt hơn nhiều, nhưng nhà đầu tư vẫn cần đọc kỹ bản công bố thông tin và hiểu cấu trúc bảo đảm trước khi tham gia. Phù hợp nhất với người có thể nắm đến đáo hạn.

Sản phẩm thu nhập cố định qua nền tảng công nghệ tài chính thường trả lợi suất cố định khoảng 9-11%/năm, gắn với danh mục trái phiếu hoặc khoản phải thu được cấu trúc lại. Lợi thế là dòng tiền lãi định kỳ và mức rủi ro được công bố trước. Điều cần làm trước khi tham gia là kiểm tra kỹ tổ chức phát hành và cấu trúc tài sản đảm bảo phía sau sản phẩm.

Nói đơn giản: so với biên thực khoảng 1,25 điểm phần trăm danh nghĩa của tiết kiệm Big4 12 tháng, các kênh trên có thể cho biên thực trong khoảng 1-6 điểm phần trăm. Khoảng cách đủ lớn để biện luận rằng phân bổ một phần tiền nhàn rỗi sang các kênh thu nhập cố định phi ngân hàng là một quyết định cấu trúc danh mục, không phải đặt cược vào thị trường.

Khung nhìn cho người đang giữ tiền gửi

Niềm tin "lạm phát tăng thì lãi tiết kiệm tăng" đã đúng trong các chu kỳ NHNN dùng lãi suất như công cụ chống lạm phát, điển hình là năm 2011 và 2022. Chu kỳ hiện tại hoạt động theo logic khác: NHNN đang ưu tiên hỗ trợ tăng trưởng tín dụng, ép lãi suất cho vay xuống, và mặt bằng tiền gửi buộc phải đi cùng chiều. Lạm phát của người gửi không phải biến số ngân hàng tối ưu hóa, đó là phép trừ cuối cùng mà người gửi tự gánh.

Với phần tiền cần thanh khoản tuyệt đối trong 3-6 tháng tới, giữ ở tài khoản tiết kiệm Big4 vẫn là quyết định đúng dù biên thực âm ở kỳ hạn ngắn. Chi phí của tính linh hoạt đó là có thật, nhưng chấp nhận được khi bạn cần dòng tiền sẵn sàng.

Với phần tiền nhàn rỗi từ 6-12 tháng trở lên, biên thực khoảng 1 điểm phần trăm ở Big4 không còn là lựa chọn tối ưu khi quỹ trái phiếu mở và các kênh thu nhập cố định khác đang trả lợi suất 5-11%/năm với rủi ro được lượng hóa rõ hơn. Tỷ trọng phân bổ cụ thể tùy theo khẩu vị từng người, nhưng duy trì toàn bộ tiền ở tiết kiệm Big4 trong môi trường lãi suất hiện tại là lựa chọn có chi phí cơ hội đáng kể.

Tín hiệu đáng theo dõi trong 4-6 tuần tới: số liệu CPI tháng 4/2026 dự kiến công bố giữa tháng 5, tốc độ tăng tín dụng tháng 5-6, và biểu lãi suất của các ngân hàng tư nhân lớn. Nếu tín dụng phục hồi nhanh về vùng mục tiêu 15%, thanh khoản hệ thống sẽ căng trở lại và xu hướng giảm lãi suất huy động có thể tạm dừng. Cho đến khi tín hiệu đó xuất hiện, mặt bằng tiền gửi vẫn đang nghiêng xuống.