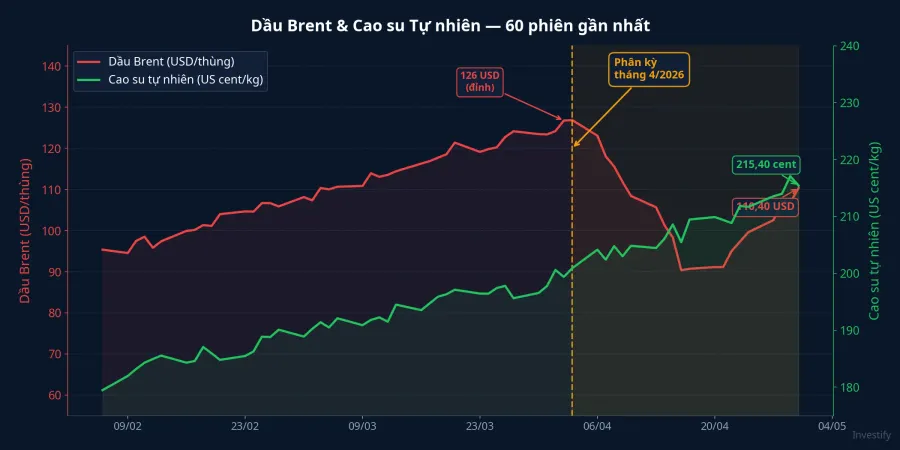

Phiên 30/4, dầu Brent đóng cửa ở 110,40 USD/thùng, lùi xa so với vùng đỉnh 126 USD trước khi Tổng thống Mỹ Donald Trump gửi tuyên bố tới Quốc hội Mỹ rằng các hoạt động thù địch với Iran đã chấm dứt.PBS NewsHour Thị trường phản ứng đúng kịch bản địa chính trị. Cùng phiên đó, cao su tự nhiên giao dịch tương lai đứng ở 215,40 US cent/kg, mức cao nhất từ tháng 2/2017. Gần chín năm đỉnh.

Dầu và cao su lẽ ra phải đi cùng chiều vì hai mặt hàng này gắn với cùng một chuỗi nguyên liệu hóa dầu. Nhưng tháng 4/2026 chứng minh điều ngược lại: Brent rơi từ đỉnh xuống 90,38 USD ngày 17/4 rồi bật lại 110, trong khi cao su tự nhiên tăng 8,9% từ 197,80 cent/kg ngày 27/3 lên 215,40 cent/kg cuối tháng.Al Jazeera PHR và DPR đã ấm lên theo đà đó. Tuần 4/5 là lần đầu HoSE phản ứng đầy đủ với khoảng phân kỳ này sau kỳ nghỉ lễ 30/4.

Chuỗi truyền dẫn từ dầu đến cao su có một mắt xích độc lập

Hiểu được tại sao dầu giảm mà cao su tự nhiên không giảm đòi hỏi phải nhìn vào chuỗi sản xuất. Cao su nhân tạo SBR và BR được tổng hợp từ butadiene và styrene, hai monomer chiết xuất từ naphtha trong nhà máy lọc hóa dầu. Khi dầu thô rẻ hơn, chi phí sản xuất cao su nhân tạo giảm theo. Áp lực để thay thế sang cao su tự nhiên giảm đi, và ngược lại.

Cơ chế này chạy đúng kịch bản trong tháng 4. Giá cao su tổng hợp tại Trung Quốc giảm 9,9% từ 18.150 nhân dân tệ/tấn ngày 7/4 xuống 16.350 nhân dân tệ/tấn ngày 1/5. Brent giảm đồng pha. Đây là phần mà dầu và cao su nhân tạo chạy cùng hướng.

Phần tách ra nằm ở mắt xích cuối. Cao su tự nhiên không chỉ phụ thuộc vào áp lực thay thế từ cao su nhân tạo mà còn phụ thuộc vào nguồn cung riêng của chính nó. Năng suất vườn cây cao su tại các nước Đông Nam Á chưa hồi phục đầy đủ sau giai đoạn tái canh, và nhu cầu lốp xe Trung Quốc vẫn duy trì ở mức cao. Hai lực này cộng hưởng: áp lực từ kênh thay thế cao su nhân tạo chưa đủ mạnh để vượt qua lực kéo từ phía cung. Kết quả là cao su tự nhiên hưởng lợi từ hai phía cùng lúc trong tháng 4, bất kể Brent đi về đâu.

PHR và DPR: cùng ngành, hai biên độ phản ứng

Hai cổ phiếu cao su lớn trên HoSE có cùng nguồn hàng nhưng cấu trúc tài chính khác nhau. PHR đóng cửa phiên 29/4 ở 61.400 đồng/cp, tăng khoảng 8,1% so với vùng 56.800 đồng cuối tháng 3. DPR đóng cửa 41.200 đồng/cp, tăng 10,2% so với mức 37.400 đồng ngày 23/3. DPR đã phản ứng nhạy hơn trong cùng cửa sổ thời gian, và điều đó phản ánh cấu trúc doanh thu khác biệt.

PHR có thêm mảng khu công nghiệp và đền bù đất bên cạnh hoạt động khai thác mủ cao su. Dự án KCN Cơ khí Thaco 786 ha đang trong giai đoạn triển khai và dự kiến đóng góp vào lợi nhuận giai đoạn 2026–2028, tạo ra một nguồn thu không phụ thuộc vào giá cao su.Elibook DPR thì ngược lại, gần như toàn bộ doanh thu đến từ cao su tự nhiên, phản ứng trực tiếp và nhanh hơn với mỗi biến động giá bán.

Hệ quả về mặt định vị rủi ro rất rõ. PHR có lớp đệm từ mảng phi cao su, nghĩa là khi giá cao su điều chỉnh, biên độ giảm của cổ phiếu được thu hẹp một phần. DPR có đòn bẩy giá cao su cao hơn, nghĩa là trong kịch bản tích cực thì DPR bứt phá mạnh hơn, nhưng trong kịch bản bất lợi thì áp lực cũng lớn hơn. Đây không phải là vấn đề về chất lượng doanh nghiệp, mà là về mức độ nhạy cảm giá mà nhà đầu tư đang chấp nhận khi nắm giữ.

Ba nhánh Brent, ba hướng cho tuần 4–9/5

Tuyên bố của Trump ngày 1/5 không khép lại câu chuyện Iran. Cùng cuối tuần đó, phía Mỹ từ chối đề xuất hòa bình mới của Tehran và ông Trump nói không có hồi kết sớm cho xung đột.Al Jazeera Brent đứng ở 110 USD chứ chưa về vùng đáy 90,38 USD ngày 17/4, cho thấy thị trường chưa định giá đầy đủ kịch bản hòa bình toàn phần. Ba nhánh đường phía trước có xác suất và hàm ý khác nhau.

Nhánh hòa bình xác nhận — xác suất khoảng 35% theo dữ liệu hiện tại — kích hoạt nếu Iran nhượng bộ thực chất hoặc Hải quân Mỹ dỡ phong tỏa eo Hormuz. Brent khi đó có thể trượt về vùng 85–90 USD/thùng. Cao su nhân tạo tiếp tục giảm, áp lực thay thế sang cao su tự nhiên yếu đi, và biên gộp ngành lốp xe cải thiện. Cao su tự nhiên có thể điều chỉnh nhẹ nhưng nguồn cung thiếu hụt của Đông Nam Á vẫn là nền cứng. DPR chịu áp lực biên độ lớn hơn PHR trong kịch bản này.

Nhánh bế tắc kéo dài — xác suất khoảng 45%, là kịch bản trung tâm theo phân tích hiện tại — xuất hiện khi Trump tuyên bố chấm dứt trên giấy tờ nhưng đàm phán thực chất không tiến triển, Hải quân Mỹ vẫn duy trì sự hiện diện ở Hormuz, và Iran chưa có phản ứng đột phá. Brent giữ vùng 100–110 USD/thùng. Cao su nhân tạo không có lực giảm thêm, cao su tự nhiên duy trì gần đỉnh. PHR và DPR tiếp tục được hưởng lợi trong Q2.

Nhánh leo thang — xác suất khoảng 20% — xuất hiện nếu Iran phản ứng quân sự trở lại hoặc có sự cố tại Hormuz. Brent có thể vượt trở lại trên 120 USD/thùng. Khoảng chênh lệch chi phí giữa cao su nhân tạo và cao su tự nhiên nới rộng, hỗ trợ thêm cho giá đầu ra của PHR và DPR. Tuy nhiên, chi phí năng lượng sản xuất cũng tăng theo, và ở tầm vĩ mô, CPI Việt Nam chịu thêm áp lực qua kênh xăng dầu nhập khẩu. Đây là biến số ngược chiều cho toàn thị trường.

Tín hiệu nào quyết định chiều đi

Trong tuần 4–9/5, ba tín hiệu cần theo dõi sát. Thứ nhất là phản ứng chính thức của Iran với tuyên bố ngày 1/5: nếu Tehran đưa ra nhượng bộ cụ thể và có thể kiểm chứng, kịch bản hòa bình bắt đầu có trọng lượng hơn. Thứ hai là mức đóng cửa Brent trong các phiên London cuối tuần: nếu Brent đóng dưới 100 USD ba phiên liên tiếp, nhánh hòa bình đang chuyển từ kỳ vọng sang thực tế giá; nếu Brent giữ vùng 105–115 USD, nhánh bế tắc đang chiếm thế; nếu Brent vượt 120 USD kèm một sự kiện cụ thể tại Hormuz, nhánh leo thang đã kích hoạt. Thứ ba là dữ liệu nhập khẩu cao su Trung Quốc tháng 4, dự kiến công bố trong tuần, sẽ xác nhận hoặc phủ nhận luận điểm về nhu cầu đang giữ vững.

Bức tranh lớn của tuần này: nhánh bế tắc là kịch bản trung tâm và có xác suất cao nhất trong số ba nhánh. Trong điều kiện đó, PHR có biên độ rủi ro thấp hơn DPR nhờ mảng khu công nghiệp, trong khi DPR có lợi thế đòn bẩy giá cao su cao hơn. Hai tín hiệu cần theo dõi để xác nhận hoặc bác bỏ kịch bản trung tâm: Iran có đưa ra phản hồi thực chất hay không, và Brent có duy trì được vùng 100–115 USD qua cuối tuần không.