Khi thị trường Việt Nam đóng cửa nghỉ lễ từ ngày 30/4, ba sự kiện lớn diễn ra gần như đồng thời trên thị trường toàn cầu. Dầu Brent chạm đỉnh nội phiên 126 USD/thùng rồi rơi về 110 USD sau tuyên bố ngừng bắn Iran của Tổng thống Mỹ Donald Trump. S&P 500 đóng cửa phiên 1/5 ở mức kỷ lục 7.230,12 điểm nhờ mùa kết quả kinh doanh Q1 bứt phá của các tập đoàn công nghệ lớn.CNBC Và lạm phát PCE lõi của Mỹ tháng 3/2026 neo ở 3,2%, tiếp tục khóa cửa khả năng cắt lãi của Fed trong tháng 5.CNBC

Bức tranh lớn cho thấy ba lực này không cộng lại thành một chiều duy nhất. VN-Index khóa phiên 29/4 ở 1.854,10 điểm và sẽ mở lại sáng 4/5 trong bối cảnh mỗi lực mang theo cơ chế riêng, kênh truyền dẫn riêng, và hệ quả riêng cho từng nhóm ngành. Đây là lý do bài phân tích này không hỏi "VN-Index sẽ tăng hay giảm?" mà hỏi: "Nhóm nào được gió thuận, nhóm nào chịu áp lực ngược?"

Dầu Brent: từ đỉnh nội phiên 126 xuống 110 USD

Ngày 1/5/2026, Tổng thống Trump gửi thư tới Quốc hội Mỹ tuyên bố xung đột với Iran "đã chấm dứt", khẳng định ngừng bắn có hiệu lực từ 7/4 và không có giao tranh kể từ đó.CBC Tuyên bố này gỡ phần phụ phí chiến tranh mà thị trường đã tích lũy trong tháng 4, kéo Brent từ vùng 90 USD đầu tháng lên đỉnh nội phiên 126 USD ngày 30/4 rồi rơi về 110 USD chỉ sau vài giờ.

Tuy nhiên, bức tranh nguồn cung chưa thực sự sáng. Thượng nghị sĩ Tim Kaine từ Thượng viện Mỹ phản bác trong cùng ngày: "Chúng ta vẫn đang dùng quân đội để phong toả toàn bộ cảng Iran, đây là hành động chiến tranh."CBC Điều này có nghĩa nguồn cung dầu Iran chưa thực sự quay lại thị trường. Mức 110 USD phản ánh trạng thái "ngừng bắn nhưng chưa thông cảng", không phải trở lại bình thường. Nếu phong toả hải quân nới lỏng trong tháng 5, Brent có thể giảm tiếp về vùng 95-100 USD; ngược lại, nếu Mỹ duy trì phong toả, vùng 110 USD có thể bị vượt ngược lên.

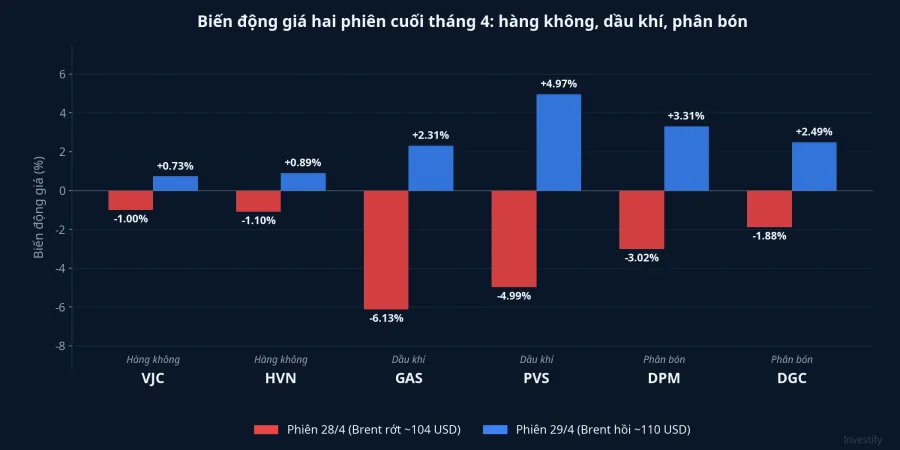

Cơ chế truyền dẫn vào danh mục VN không đồng đều giữa các nhóm ngành.

Hàng không nhận yếu tố hỗ trợ trực tiếp. Nhiên liệu chiếm khoảng một phần ba đến hai phần năm chi phí vận hành hãng bay. Brent giảm khoảng 16 USD so với đỉnh tương đương mức giảm chi phí nhiên liệu bay vào khoảng 13% trong cùng kỳ. VJC đóng phiên 29/4 ở 180.000 đồng/cổ phiếu với mức tăng 0,73%; HVN đóng cửa ở 22.600 đồng. Tác động cải thiện biên gộp Q2 sẽ lan dần qua quý, không tạo ra mức tăng giá mạnh trong một phiên.

Dầu khí thượng nguồn đón chiều ngược. GAS giảm 6,13% phiên 28/4 khi Brent rớt về 104 USD, rồi hồi 2,31% phiên 29/4 khi Brent bật lên 110 USD. PVS biến động song hành: mất 4,99% phiên 28/4 rồi bật lại 4,97% phiên 29/4. Hai mã này phản ánh tương quan ngắn hạn rất chặt với giá dầu. Nếu Brent ổn định ở vùng 110 USD sang tuần 4/5, nhóm thượng nguồn sẽ tìm điểm cân bằng thấp hơn đỉnh tháng 4; nếu Brent tiếp tục điều chỉnh về vùng 100 USD, doanh thu Q2 của GAS và PVS sẽ bị bào mòn rõ rệt.

Phân bón cho tín hiệu hỗn hợp. DPM tăng 3,31% và DGC tăng 2,49% phiên 29/4. Khí thiên nhiên là đầu vào chính sản xuất urê, và giá khí thường điều chỉnh nhanh hơn giá urê đầu ra. Khi Brent rời đỉnh, biên gộp ngắn hạn của DPM và DGC được giải phóng vì giá khí đầu vào giảm trước giá urê bán ra. Về trung hạn, nền doanh thu của cả hai sẽ thấp hơn so với kịch bản dầu duy trì ở vùng cao.

Phố Wall kỷ lục: tâm lý hỗ trợ, không phải dòng vốn

S&P 500 lập kỷ lục 7.230,12 điểm và Nasdaq Composite tăng 16,3% trong tháng 4 phần lớn nhờ kết quả Q1 vượt kỳ vọng của Big Tech. Apple công bố doanh thu kỷ lục 111,2 tỷ USD trong quý vừa qua, tín hiệu rõ cho thấy tâm lý ưa rủi ro toàn cầu tăng cao sau mùa kinh doanh bứt phá.CNBC

Nhưng kênh truyền từ Phố Wall sang HOSE không trực tiếp. VN-Index không có cổ phiếu công nghệ lớn, không hưởng trực tiếp từ dòng tiền AI Mỹ, và mối tương quan ngày-ngày giữa hai chỉ số trong các tháng gần đây thấp hơn nhiều so với ấn tượng ban đầu. Những gì lan sang là tâm lý: khi báo chí tài chính quốc tế đăng "Phố Wall lập kỷ lục", nhà đầu tư cá nhân có xu hướng đặt lệnh ATO mạnh tay hơn vào sáng thứ Hai. Đây là kênh hành vi, không phải kênh dòng vốn thực sự.

Phân biệt hai kênh này quan trọng, đặc biệt với nhà đầu tư đang theo dõi vùng kháng cự VN-Index 1.877-1.900. Tâm lý ưa rủi ro toàn cầu là điều kiện hỗ trợ, không phải động lực đủ để phá kháng cự. Để vượt vùng đó, cần thanh khoản nội tăng từ mức trung bình khoảng 22.000 tỷ đồng/phiên của tháng 4 lên vùng 25.000-28.000 tỷ. Đây là tín hiệu quan trọng hơn việc theo dõi xem Phố Wall đóng cửa ở đâu tối Chủ nhật.

PCE 3,2%: Fed neo lãi suất, vốn ngoại tiếp tục chịu áp lực

Dữ liệu PCE lõi tháng 3/2026 ở 3,2% là mức cao nhất từ tháng 11/2023 và vẫn cách xa mục tiêu 2% của Fed.CNBC Trong cùng tuần Phố Wall lập kỷ lục, đây là thông tin đi ngược chiều mà thị trường Mỹ đang tạm thời bỏ qua trong ngắn hạn. Kỳ vọng cắt lãi đầu tiên của Fed trong năm 2026 tiếp tục lùi lại, và cánh cửa tháng 5 gần như đã khép.

Với VN-Index, hệ quả nằm ở dòng vốn ngoại. Tháng 4, khối ngoại bán ròng 13.785 tỷ đồng trên HOSE. Cơ chế hoạt động như sau: lãi suất Mỹ neo cao tạo lợi thế so sánh rõ rệt cho trái phiếu chính phủ Mỹ so với cổ phiếu thị trường mới nổi. Khi PCE 3,2% củng cố thêm thông điệp Fed chưa cắt lãi, áp lực rút vốn khỏi thị trường mới nổi, bao gồm VN, tiếp diễn sang tháng 5. Mức bán ròng tháng 5 chưa chắc lặp lại 13.785 tỷ đồng, nhưng kịch bản khối ngoại chuyển sang mua ròng cần ít nhất một trong hai điều kiện: PCE tháng 4 giảm về 3,0% trở xuống (công bố cuối tháng 5), hoặc Fed phát tín hiệu cắt lãi sớm hơn dự kiến. Cả hai đều chưa có trong tuần 4/5.

Một điểm bù trừ đáng chú ý: DXY giảm 2,1% trong tháng 4 giúp tỷ giá USD/VND ổn định ở vùng 26.355. Khi USD yếu hơn, NHNN có dư địa duy trì lãi suất điều hành mà không cần can thiệp mạnh trên thị trường ngoại tệ. Đây là tín hiệu tích cực cho thanh khoản VND nội địa, tách biệt với câu chuyện vốn ngoại đang rút ròng vì PCE Mỹ.

Đọc từng lực: phân hoá ngành thay vì một hướng chung

Ba lực toàn cầu trong 5 ngày nghỉ lễ không cộng lại thành một hướng duy nhất cho phiên 4/5. Nhóm hàng không và logistics nhận yếu tố hỗ trợ từ Brent giảm. Nhóm dầu khí thượng nguồn (GAS, PVS, PVD) đối mặt với áp lực ngược. Nhóm phân bón tín hiệu hỗn hợp. Thanh khoản tổng thể có thể tăng nhờ tâm lý từ Phố Wall, nhưng vốn ngoại tiếp tục rút ròng vì PCE 3,2% chưa cho phép Fed chuyển hướng.

Cách tiếp cận thực tế cho phiên 4/5: câu hỏi quan trọng không phải "mua hay bán chỉ số" mà là "danh mục đang nắm nhóm nào, và lực nào đang tác động lên nhóm đó?"

Với cổ phiếu hàng không và logistics, yếu tố hỗ trợ đang có từ phía giá năng lượng. Biên gộp Q2 của VJC và HVN sẽ cải thiện nếu Brent giữ vùng 110 USD hoặc thấp hơn. Biến số cần theo dõi là phong toả hải quân của Mỹ với Iran vì đây là yếu tố có thể đảo ngược nhanh.

Với cổ phiếu dầu khí thượng nguồn (GAS, PVD, PVS), biên gộp Q2 sẽ chịu áp lực nếu Brent tiếp tục điều chỉnh từ vùng đỉnh. Tỷ trọng tiền mặt phòng thủ 15-20% là mức tham khảo phổ biến khi nhóm ngành cốt lõi của danh mục đang đối mặt với cú sốc giá đầu vào ngược chiều.

Với danh mục đang ở vùng kháng cự VN-Index 1.877-1.900, tín hiệu then chốt là thanh khoản trong 3 phiên đầu tuần. Nếu chưa vượt 25.000 tỷ đồng/phiên, kịch bản dao động trong biên 1.840-1.880 có xác suất cao hơn so với phá đỉnh.

Những dữ liệu đáng theo dõi tiếp theo: kết quả Q1 của các doanh nghiệp niêm yết sẽ xác nhận hoặc bác bỏ xu hướng biên gộp theo ngành; diễn biến phong toả hải quân với Iran sẽ quyết định Brent về 95-100 hay bật ngược lên; và PCE tháng 4 (công bố cuối tháng 5) sẽ là tín hiệu quan trọng cho định hướng Fed tháng 6.