VN-Index kết thúc tháng 4 ở mức 1.854,10 điểm, tăng 10,7% so với cuối tháng 3. Trên bảng điện, bức tranh đẹp. Nhưng ba chỉ báo nội tại đang kể một câu chuyện khác: thanh khoản giảm 25%, độ rộng thị trường co hẹp, và khối ngoại bán ròng liên tục suốt cả tháng. Điểm số có thể vượt vùng kháng cự 1.877–1.900 trong tháng 5, nhưng hướng đi thực sự phụ thuộc vào hai biến chưa có câu trả lời: eo biển Hormuz còn đóng bao lâu, và CPI tháng 4 sẽ neo ở mức nào.

Phiên giao dịch tiếp theo mở vào thứ Hai 4/5, sau bốn ngày nghỉ lễ. Khoảng cách từ mức đóng cửa hiện tại đến vùng kháng cự 1.877–1.900 chưa đến 3%. Về mặt kỹ thuật, đây là một phiên hứng khởi có thể chạm tới. Nhưng chỉ số không tự mình tạo ra câu chuyện cho tháng 5.

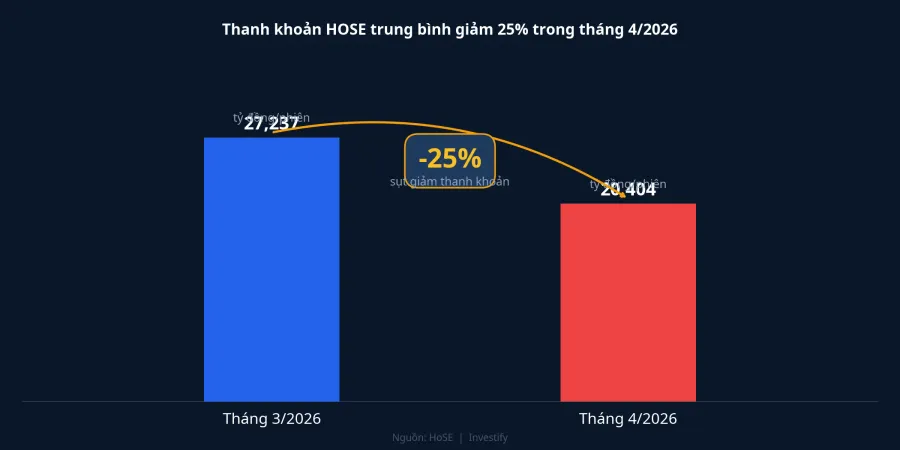

Điểm số lên, nhưng dòng tiền đi xuống

Nhìn vào bức tranh lớn hơn, ba dữ liệu nội tại đang phân kỳ rõ ràng với chỉ số.

Thanh khoản trung bình trên HOSE trong tháng 4 đạt khoảng 20.404 tỷ đồng mỗi phiên, giảm 25% so với mức 27.237 tỷ đồng của tháng 3. Chỉ số leo gần 11%, nhưng giá trị giao dịch hụt đi một phần tư. Đây không phải chuyển động bình thường: thông thường, khi thị trường tăng mạnh, thanh khoản phải đi cùng chiều. Khi chỉ số tăng trong khi thanh khoản co lại, thị trường đang leo lên trên một nền hỗ trợ ngày càng mỏng hơn.

Độ rộng thị trường trong ba phiên cuối tháng cũng kém. Phiên 24/4 ghi nhận 130 mã tăng so với 187 mã giảm; phiên 28/4 tệ hơn với chỉ 98 mã tăng trước 203 mã giảm; phiên cuối 29/4 cải thiện về 155 tăng và 136 giảm. Tổng tuần cuối tháng: 383 mã tăng so với 526 mã giảm. Chỉ số được kéo bởi nhóm vốn hoá lớn, trong khi phần lớn cổ phiếu đi theo chiều ngược lại.

Khối ngoại tiếp tục bán ròng. Tổng giá trị bán ròng trong tháng 4 trên HOSE đạt khoảng 15.606 tỷ đồng, gần tương đương tháng 3. Các mã chịu áp lực bán ngoại nhiều nhất thuộc nhóm dẫn dắt quen thuộc: VHM, FPT, VIC, VCB, BID, HDB, VPB, ACB, MBB. Dòng mua ròng của khối ngoại nghiêng về nhóm thép, tiêu dùng, bán lẻ và bất động sản công nghiệp: HPG, MSN, VPL, SSI, VRE, MWG, LPB, TCH, DXG.

Đặt ba dữ liệu này cạnh nhau, đợt tăng tháng 4 không đến từ dòng tiền mới mở rộng. Đó là đặc điểm của một pha phục hồi dẫn dắt bởi nhóm bluechip trong khi phần đông thị trường còn phân vân. Điểm số có thể đạt đỉnh ngắn hạn, nhưng nền tảng để giữ đỉnh còn mỏng.

Hormuz: biến chủ đạo của tháng 5

Kể từ giữa tháng 4, Mỹ duy trì phong tỏa hải quân đối với cảng Iran và eo biển Hormuz. Lưu lượng tàu qua Hormuz giảm xuống mức rất thấp; có thời điểm Iran thắt chặt thêm việc đi lại của tàu thuyền. Giá dầu Brent vọt lên vùng 126 USD mỗi thùng theo hợp đồng tương lai trong phiên 30/4 trước khi hạ về 110,40 USD lúc đóng cửa, rồi quay lại 111,88 USD trong phiên 1/5. Biên độ dao động gần 14% trong một phiên là biểu hiện điển hình của thị trường đang chờ một quyết định chính trị.

Hormuz không chỉ là câu chuyện dầu mỏ. Khi giá dầu neo cao, chi phí nhiên liệu tăng theo, CPI chịu áp lực, và dư địa chính sách tiền tệ của Ngân hàng Nhà nước thu hẹp. Dòng vốn ngoại vào các thị trường mới nổi cũng nhạy cảm hơn với môi trường lãi suất toàn cầu. Mức 4,65% của CPI tháng 3 đã ở gần ngưỡng mà nhiều nhà phân tích theo dõi sát. CPI tháng 4 có thể cao hơn do giá xăng tăng đáng kể trong tháng. Đây là điểm nối trực tiếp giữa Hormuz và hành vi của dòng tiền nội địa trong tháng 5.

Ba kịch bản VN-Index tháng 5

Kịch bản tích cực: Mỹ dỡ phong tỏa, Hormuz tái mở

Điều kiện kích hoạt là Mỹ tuyên bố chấm dứt phong tỏa và Hormuz mở lại trong một đến hai tuần đầu tháng 5. Brent có dư địa lùi về dưới 100 USD, gần vùng giá ngày 21/4 trước cú nhảy địa chính trị. Áp lực giá nhiên liệu nguội nhanh, CPI tháng 4 nếu công bố ở cận dưới kỳ vọng thì dư địa giữ nguyên lãi suất điều hành rộng mở. Dòng tiền vào thị trường mới nổi châu Á thường phục hồi nhanh sau khi rủi ro địa chính trị hạ nhiệt. VN-Index có thể phá vùng 1.877–1.900 trong nửa cuối tháng 5, nhưng chỉ khi thanh khoản bật trở lại trên 25.000 tỷ đồng mỗi phiên trong ba phiên đầu tuần sau lễ.

Kịch bản trung lập: Hormuz nửa đóng nửa mở

Đây là trạng thái thực tế cuối tháng 4. Mỹ giữ phong tỏa, Iran không mở Hormuz, không có sự kiện quân sự mới. Brent dao động trong vùng 105–120 USD với biên độ rộng nhưng không có xu hướng dứt khoát. CPI tháng 4 nhiều khả năng neo cao hơn mức 4,65% của tháng 3 do giá xăng đã tăng mạnh. Thị trường bước vào pha tiêu hóa kết quả kinh doanh quý I trong vùng 1.820–1.877. Phân hoá ngành rõ rệt hơn: thép, bán lẻ tiêu dùng và xuất khẩu được hưởng lợi từ mặt bằng tỷ giá; ngân hàng và bất động sản chịu áp lực từ thanh khoản hẹp và bán ngoại. Đây là kịch bản có xác suất cao nhất căn cứ vào diễn biến tính đến hiện tại.

Kịch bản thận trọng: leo thang hoặc Fed cứng giọng

Hai loại sự kiện có thể kích hoạt kịch bản này, độc lập với nhau: một là đụng độ quân sự mới giữa Mỹ và Iran khiến Brent vượt 130 USD; hai là Fed phát tín hiệu cứng rắn sau khi số PCE lõi quý I ở mức 3,2% được nhắc lại trong các phát biểu tháng 5. Hệ quả: đồng đô la mạnh hơn, áp lực rút vốn khỏi thị trường mới nổi tăng theo. Khối ngoại đã bán ròng 15.606 tỷ đồng trong tháng 4. Nếu kịch bản thận trọng thành hiện thực, mức bán tương tự có thể tiếp diễn. VN-Index có thể điều chỉnh về vùng 1.750–1.820, gần đúng nền giá đầu tháng 4 trước khi đợt tăng bắt đầu.

Ba tín hiệu cần theo dõi tuần đầu tháng 5

Không cần đoán kịch bản nào đúng trước khi thị trường nói. Ba tín hiệu sau sẽ cho câu trả lời trong tuần 4–9/5:

Thứ nhất, tuyên bố chính thức của Mỹ và Iran về Hormuz. Một thông báo chấm dứt phong tỏa hoặc đàm phán đình chiến có sức nặng hơn mọi cập nhật trung gian.

Thứ hai, giá Brent phiên mở cửa đầu tuần trên thị trường quốc tế. Mức dưới 105 USD nghiêng về kịch bản tích cực; trên 120 USD nghiêng về kịch bản thận trọng; ở giữa là kịch bản trung lập.

Thứ ba, số CPI tháng 4 của Tổng cục Thống kê. Nếu CPI vượt 4,8%, dư địa chính sách tiền tệ thu hẹp đáng kể và trọng số kịch bản tích cực giảm xuống.

Nhận định

Bức tranh lớn cho tháng 5 là thị trường đang đứng trước một ngã rẽ thực sự, không phải một xu hướng đã định sẵn. Kịch bản trung lập có xác suất cao nhất dựa trên trạng thái hiện tại của Hormuz. Kịch bản tích cực có thể xảy ra nhanh nếu có quyết định chính trị đột ngột. Kịch bản thận trọng là kịch bản rủi ro đuôi cần phòng ngừa chứ không hẳn là dự báo chính.

Với cơ cấu thanh khoản và độ rộng thị trường đang thu hẹp, danh mục tiệm cận kháng cự sau chuỗi tăng mạnh nên duy trì một tỷ lệ tiền mặt phòng thủ hợp lý. Mức cụ thể phụ thuộc vào đòn bẩy và thời gian nắm giữ của từng nhà đầu tư. Điều quan trọng là chuẩn bị sẵn phản ứng cho cả ba nhánh, thay vì đặt cược vào một kịch bản duy nhất khi thông tin Hormuz còn chưa rõ ràng.

Tín hiệu nào đáng theo dõi nhất trong tuần đầu tháng 5: giá Brent phiên mở cửa thứ Hai 4/5 và bất kỳ tuyên bố chính thức nào từ Washington hoặc Tehran về tình trạng Hormuz.