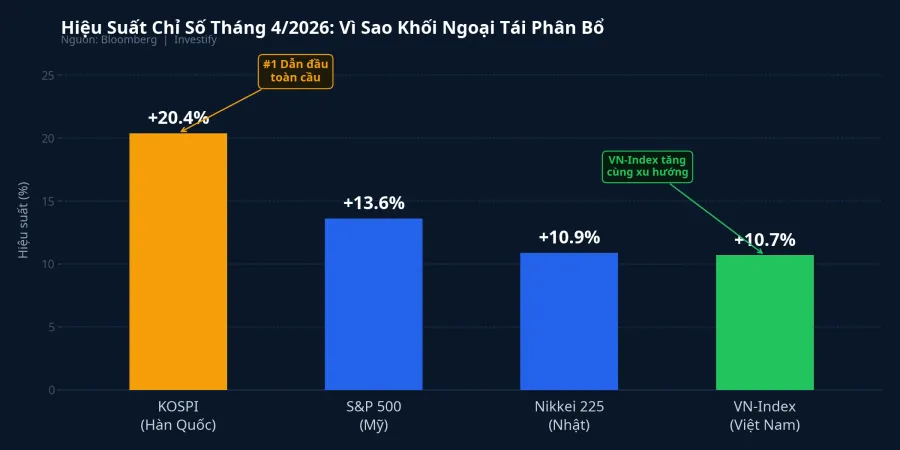

Tháng 4/2026, VN-Index đóng cửa ở 1.854,10 điểm, tăng gần 180 điểm so với cuối tháng 3, tương đương 10,7%.NguoiQuanSat Cùng tháng, khối ngoại bán ròng 13.785,5 tỷ đồng trên HOSE.TinNhanhChungKhoan Hai con số này khi đứng cạnh nhau dễ được đọc như một nghịch lý: ngoại bán mạnh, chỉ số vẫn tăng tốt. Nhưng nghịch lý không nằm ở đây. Câu hỏi đáng hỏi hơn là: ai đã mua phía bên kia của 13.785 tỷ đó, tiền từ đâu, và việc thị trường tăng hoàn toàn bằng vốn nội tạo ra loại rủi ro gì.

Khối ngoại bán vì lý do của họ

Cú bán ròng tháng 4 không phải tín hiệu rút khỏi Việt Nam. Bối cảnh toàn cầu cùng tháng giải thích phần lớn: KOSPI tăng 20,4%, tháng tốt nhất trong 28 năm; S&P 500 thêm 13,6%; Nikkei thêm 10,9%.TinNhanhChungKhoan Khi các thị trường lớn cùng tăng tốc với biên độ vượt trội, dòng vốn khu vực tự nhiên dịch chuyển về nơi có thanh khoản và dư địa tăng cao hơn. VN-Index +10,7% là con số tốt theo chuẩn nội địa, nhưng đứng cạnh KOSPI +20,4% trong cùng một tháng thì sức cạnh tranh đã đổi chiều.

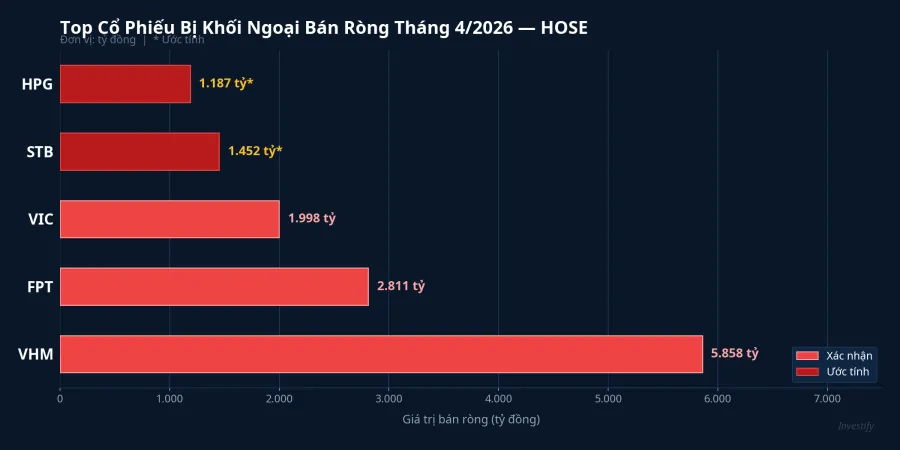

Cấu trúc bán ròng cũng xác nhận đây là tái phân bổ tỷ trọng, không phải hoảng loạn. VHM bị bán ròng 5.858,5 tỷ đồng, FPT bị bán gần 2.811 tỷ, VIC bị bán khoảng 1.998 tỷ. Ba mã vốn hóa lớn này chiếm khoảng 76% tổng giá trị bán ròng tháng.TinNhanhChungKhoan Đây là những vị thế lớn, thanh khoản cao, dễ giảm nhất khi cần hạ tỷ trọng thị trường mới nổi trong danh mục khu vực. Khi cần tiền mua KOSPI, bán VHM là lựa chọn hợp lý nhất về mặt thực thi.

Điều đáng chú ý: VHM, VIC và NVL chính là nhóm dẫn dắt VN-Index +180 điểm tháng 4.NguoiQuanSat Khối ngoại xả mạnh nhất chính những mã đang tăng giá nhất. Điều đó có nghĩa người mua trong nước không chỉ làm nhiệm vụ lấp thanh khoản. Họ đang trả giá cao hơn để nhận về đúng những cổ phiếu mà nhà đầu tư chuyên nghiệp toàn cầu đang chốt lời.

Vốn nội lấp khoảng trống thế nào

Theo dữ liệu phiên giao dịch do Vietstock và VnEconomy tổng hợp, nhóm tổ chức trong nước duy trì tư thế mua ròng mạnh xuyên tháng, có những phiên cao điểm vượt 4.000 tỷ đồng riêng khớp lệnh.VietstockVnEconomy Nhà đầu tư cá nhân tham gia chậm hơn nhưng đều đặn. Tự doanh công ty chứng khoán đan xen mua bán theo phiên, không phải lực đẩy chính. Cộng dồn cả tháng, khoảng trống 13.785 tỷ do khối ngoại để lại được lấp gần như toàn bộ bởi tổ chức nội địa, phần còn lại bởi nhà đầu tư cá nhân.

Các tổ chức này gồm quỹ mở, bảo hiểm, công ty đầu tư và một phần dòng vốn doanh nghiệp tự đầu tư. Họ có cơ sở để mua: định giá VN-Index cuối tháng 3 ở vùng tương đối hấp dẫn so với khu vực, FTSE đã chốt nâng hạng vào tháng 9/2026, và kỳ vọng về sóng nâng hạng đã được phản ánh một phần vào giá. Nhưng dòng tiền tổ chức hạn chế về quy mô. Cá nhân trong nước đã làm phần còn lại. Và cách họ mua mới là điểm cần xem kỹ hơn.

Đòn bẩy 415.000 tỷ: rủi ro thực sự nằm ở đây

Cuối Q1/2026, dư nợ cho vay toàn ngành chứng khoán đạt khoảng 415.000 tỷ đồng, trong đó margin riêng chiếm khoảng 405.000 tỷ, mức cao nhất lịch sử thị trường.ThoibaotaichinhVN Chỉ riêng Q1, dư nợ tăng thêm khoảng 13.000 tỷ so với cuối năm 2025. Mười lăm công ty chứng khoán có dư nợ trên 10.000 tỷ; năm công ty vượt mốc 1 tỷ USD: TCBS, SSI, VPBankS, VPS và HSC. TCBS dẫn đầu với gần 45.000 tỷ.TinNhanhChungKhoan

Con số 415.000 tỷ không trực tiếp bằng vốn đổ vào tháng 4, vì phần lớn dư nợ đã hình thành trước đó. Nhưng đỉnh kỷ lục này nói một điều rõ ràng: lực mua đỡ giá cổ phiếu blue-chip mà khối ngoại xả ra phần lớn không phải tiền tự có, mà là vốn vay từ công ty chứng khoán, đặt dưới ngưỡng margin call. Khi VHM, FPT, VIC tăng giá trong lúc ngoại bán ròng, người cầm phía bên kia phần lớn là cá nhân trong nước sử dụng đòn bẩy.

Cơ chế nhân vốn hoạt động đơn giản: mỗi 100 đồng cá nhân bỏ ra với tỷ lệ margin 1:1 tạo ra 200 đồng lực mua trên sàn. Lãi suất margin tại một số công ty chứng khoán hiện neo ở mức 13 đến 14%/năm.ThoibaotaichinhVN Đây là điều kiện vật lý giúp vốn nội lấp được toàn bộ 13.785 tỷ ngoại xả trong khi chỉ số vẫn tăng 10,7%. Nhưng đây cũng chính là điểm mong manh: cơ chế nhân lực mua hoạt động theo cả hai chiều.

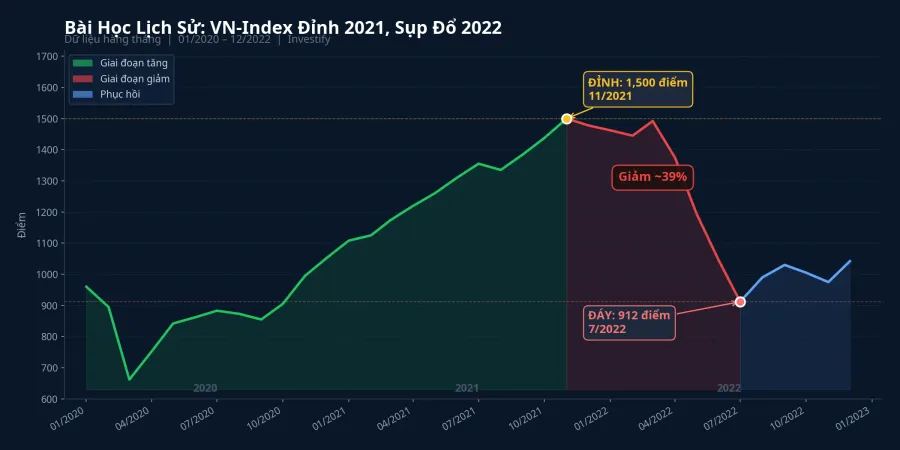

Nhìn lại 2021, tự hỏi về 2026

Lần gần nhất khối ngoại bán ròng theo tốc độ tương đương là cả năm 2021, với khoảng 58.000 tỷ đồng.VnEconomy Riêng tháng 4/2026 đã đạt 13.785 tỷ, gần một phần tư tổng cả năm 2021 nhồi vào bốn tuần. Tốc độ bán ròng đang cao theo chuẩn lịch sử.

Năm 2021 cũng là năm VN-Index lập đỉnh dựa hoàn toàn vào dòng tiền nội và đòn bẩy. Margin khi đó cũng phá kỷ lục liên tục. Sang năm 2022, khi tâm lý thị trường đảo chiều cùng cú sốc từ vụ Tân Hoàng Minh và Vạn Thịnh Phát, VN-Index mất hơn 30% và làn sóng giải chấp lan rộng.

Bài học không phải "đòn bẩy cao nghĩa là sắp sập" — lịch sử không lặp lại theo kiểu đó. Bài học thực sự là: khi thị trường tăng hoàn toàn bằng vốn nội kết hợp với đòn bẩy ở đỉnh, độ nhạy của chỉ số với một thay đổi nhỏ trong tâm lý trở nên lớn hơn nhiều. Không cần cú sốc lớn; chỉ cần một lực trong ba chân rút ra là đủ để khuếch đại áp lực bán.

Hai tín hiệu đáng theo dõi trong tháng 5

Thị trường tháng 4 đứng trên ba chân: tổ chức trong nước mua vì định giá và kỳ vọng nâng hạng, nhà đầu tư cá nhân mua theo đà giá, và đòn bẩy công ty chứng khoán nhân sức mua của cá nhân. Khối ngoại không còn là lực đệm. Họ đang là phía bán. Cấu trúc này vững khi cả ba cùng đẩy lên, nhưng khi một lực rút, hai lực còn lại phải hấp thụ toàn bộ áp lực.

Hai tín hiệu cụ thể đáng theo dõi trong tháng 5: thứ nhất, dư nợ margin có tiếp tục tăng vượt 420.000 tỷ và tiệm cận trần 200% vốn chủ ở các công ty chứng khoán đầu ngành hay không; thứ hai, nhà đầu tư cá nhân có chuyển từ mua ròng sang bán ròng khi VN-Index chạm vùng kháng cự 1.877 đến 1.900 điểm hay không. Một trong hai dấu hiệu này xuất hiện cùng lúc với việc khối ngoại tiếp tục bán ròng sẽ rút đi phần đệm cuối cùng của chỉ số.

Điểm mấu chốt không phải là VN-Index có tăng hay giảm tiếp. Điểm mấu chốt là cấu trúc vốn đỡ đà tăng này — tổ chức nội, cá nhân, và đòn bẩy kỷ lục — là bộ ba khác hẳn so với thị trường có đệm vốn ngoại. Khi cả ba chân đều là vốn nội, biên an toàn của mỗi danh mục cá nhân trở thành yếu tố quan trọng hơn bất kỳ dự báo chỉ số nào.

Câu hỏi tháng 4 đã được trả lời: ai mua khi ngoại bán và bằng tiền gì. Tháng 5 sẽ trả lời câu hỏi tiếp theo: cấu trúc đó có giữ được khi áp lực gia tăng không.