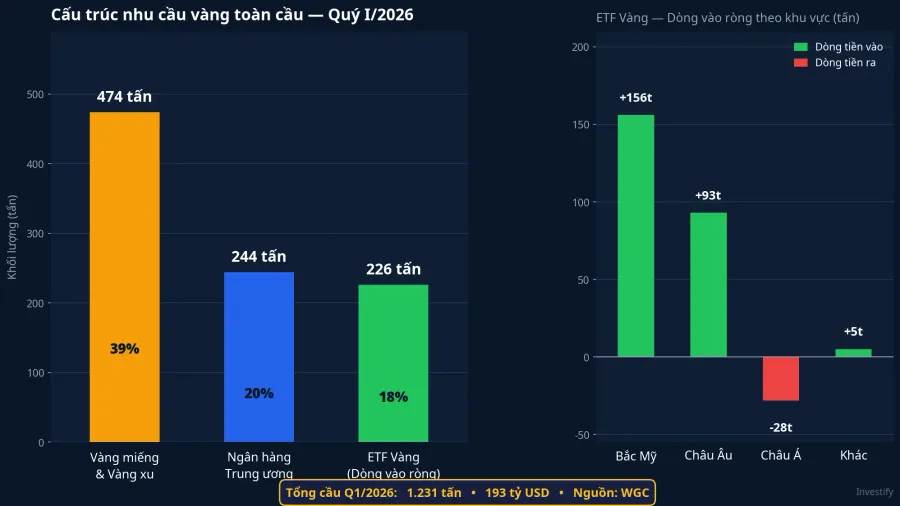

Ngày 29/4, Hội đồng Vàng Thế giới (WGC) công bố báo cáo quý: nhu cầu vàng toàn cầu quý I/2026 đạt giá trị 193 tỷ USD, tăng 74% so với cùng kỳ và là kỷ lục theo giá trị tuyệt đối.WGC Nhưng khối lượng vật chất chỉ tăng 2%, lên 1.231 tấn. Con số này còn rất xa mức kỷ lục về lượng.VnExpress Phần lớn "kỷ lục" đến từ một biến số duy nhất: giá vàng trung bình quý I/2026 tăng 81% so với cùng kỳ năm trước.WGC

Đây là điểm khởi đầu quan trọng. Khi headline nói "kỷ lục", bức tranh lớn thực ra là: giá chạy trước, kéo giá trị tổng lên, còn nhu cầu vật chất tăng rất khiêm tốn. Đặt cạnh đó một thực tế khác: người mua vàng SJC đầu tháng 4 đang mất khoảng 7,9 triệu đồng mỗi lượng trong chưa đầy bốn tuần. Hai bức tranh này không mâu thuẫn nhau: chúng bổ sung cho nhau, và hiểu được cả hai mới đọc đúng kỷ lục 193 tỷ USD.

Nhóm 1: Ngân hàng trung ương, lực mua bền bỉ và nền giá dài hạn

Ngân hàng trung ương các nước mua ròng 244 tấn trong quý I/2026, tăng 3% so với cùng kỳ và vượt mức trung bình 5 năm gần đây. Đây là quý mua ròng nối dài chuỗi nhiều quý liên tiếp kể từ khi làn sóng đa dạng hóa tài sản dự trữ khỏi USD bắt đầu sau 2022.WGC

Bức tranh cụ thể: Ba Lan tích lũy khoảng 31 tấn trong quý, Uzbekistan thêm khoảng 25 tấn, Trung Quốc tiếp tục báo cáo tăng dự trữ cả ba tháng đầu năm. Ở chiều ngược lại, Thổ Nhĩ Kỳ bán hơn 118 tấn để hỗ trợ đồng lira, Nga bán vàng bù áp lực ngân sách. Sau khi cấn trừ, lực mua ròng toàn cầu vẫn áp đảo.

Đặc trưng của nhóm này là không nhạy với biến động giá ngắn hạn. Mục tiêu là dự trữ chiến lược tính bằng thập kỷ, không phải lợi nhuận theo quý. Chính lực mua đều đặn này là nền giữ giá vàng thế giới quanh vùng 4.500–4.700 USD/ounce trong tháng 4, kể cả khi ETF có lúc xả mạnh.

Nhóm 2: Vàng vật chất châu Á, cú tăng thực sự của quý I

Nhu cầu vàng miếng và vàng xu toàn cầu đạt 474 tấn trong quý I/2026, tăng 42% so với cùng kỳ.WGC Đây mới là lực đẩy khối lượng thực sự của quý. Và lực đẩy đó tập trung rõ ở châu Á.

Trung Quốc một mình đóng góp 207 tấn vàng miếng và vàng xu, tăng 67% so với cùng kỳ, mức cao nhất WGC từng ghi nhận cho một quý của bất kỳ quốc gia nào.WGC Ấn Độ duy trì cầu trang sức và tích lũy nhỏ lẻ ổn định. Thái Lan, Indonesia và các thị trường có truyền thống cất giữ vàng vật chất cũng đóng góp đáng kể.

Điểm quan trọng cần phân biệt: động lực chủ đạo của nhóm này là bảo toàn giá trị cá nhân trong dài hạn, không phải đầu cơ giá ngắn hạn. Khi giá lên, họ mua thêm vì niềm tin vào vàng như kênh giữ tài sản được củng cố. Logic này khác hẳn với dòng tiền ETF.

Về ETF, dòng vốn phân hóa rõ theo khu vực. Bắc Mỹ và châu Âu có dòng vào ròng đáng kể, nhưng SPDR Gold Shares — ETF vàng vật chất lớn nhất thế giới — xả hơn 20 tấn trong nhiều phiên liên tiếp tháng 3, rồi mua lại 3,43 tấn đầu tháng 4. ETF mang dòng tiền nhanh, đảo chiều theo kỳ vọng lãi suất Fed. Đây là lực tạo biến động ngắn hạn, không phải lực nền như hai nhóm trên.

Việt Nam: đi ngược khu vực vì nguồn cung bị kìm

Đây là chỗ bức tranh Việt Nam tách hẳn ra. Vàng trang sức đạt 472 triệu USD trong quý I/2026, kỷ lục mới và tăng 28% so với quý trước.VnExpress Nhưng WGC ghi nhận thêm: người tiêu dùng Việt đã chuyển sang trang sức có hàm lượng vàng thấp hơn vì giá đẩy vàng 24K ngoài tầm túi tiền. Kỷ lục theo giá trị chủ yếu phản ánh giá tăng, không phải khối lượng tăng.

Quan trọng hơn, mảng vàng miếng và vàng xu Việt Nam — kênh tích lũy chính của nhà đầu tư cá nhân — giảm 24% xuống còn 9 tấn, mức giảm mạnh nhất khu vực Đông Nam Á.VietnamNet Cùng quý mà Trung Quốc lập kỷ lục vàng vật chất và Thái Lan dẫn đầu khu vực, Việt Nam đi ngược chiều.

Lý do gần như chắc chắn không phải nhà đầu tư Việt đột nhiên không thích vàng. Đó là vấn đề nguồn cung. Độc quyền vàng miếng SJC kéo dài đến tháng 10/2025 mới được Nghị định 232/2025 nới lỏng, nhưng cơ chế cấp phép nhập khẩu vàng nguyên liệu vẫn nằm trong quyết định của Ngân hàng Nhà nước. Doanh nghiệp được phép sản xuất vàng miếng phải xin hạn mức từng lần. Hệ quả: cầu thật bị kìm, ai muốn mua không có đủ hàng, ai cầm sẵn thì giá nội địa lệch xa giá thế giới.

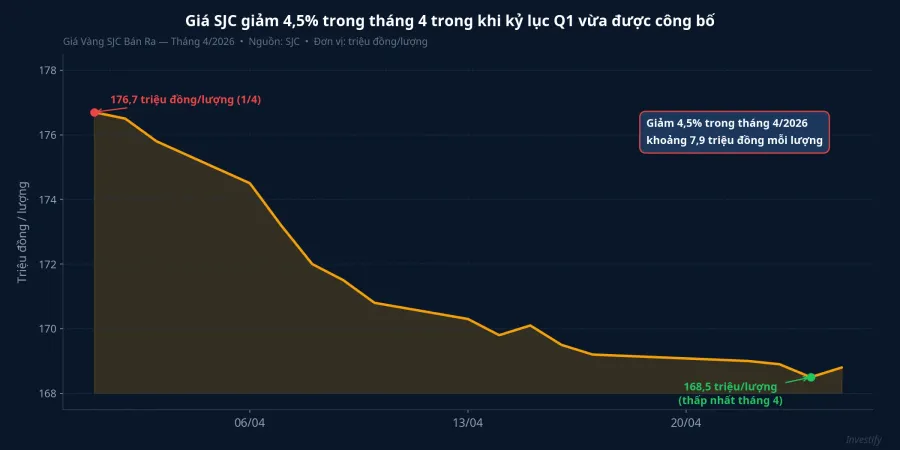

Hệ quả của chênh lệch đó nhìn rõ trên đường giá tháng 4: SJC bán ra ngày 1/4 ở mức 176,7 triệu đồng/lượng, đến 25/4 còn 168,8 triệu đồng/lượng, giảm khoảng 4,5% trong tháng. Cùng thời gian, vàng thế giới giảm khoảng 2,4% trong tuần cuối tháng 4. SJC giảm sâu hơn vì chênh lệch giá nội địa thu hẹp khi tâm lý thị trường bớt căng, chứ không phải vì lực mua trong nước đột nhiên yếu đi.

Đọc kỷ lục 193 tỷ USD đúng nghĩa

Ba nhóm người mua dẫn đến ba kết luận khác nhau cho cùng câu chuyện kỷ lục.

Thứ nhất, nền giá dài hạn của vàng vẫn vững. Lực mua ngân hàng trung ương và nhu cầu vật chất châu Á không phụ thuộc vào lãi suất Fed hay tâm lý thị trường ngắn hạn. Khi hai nhóm này còn mua đều đặn, giá vàng khó giảm sâu trong trung và dài hạn.

Thứ hai, biến động ngắn hạn của giá chủ yếu đến từ dòng vốn ETF. ETF đảo chiều nhanh theo kỳ vọng lãi suất, và SPDR đã cho thấy điều đó trong tháng 3. Ai cầm vàng mà kỳ vọng giá theo nhịp ETF sẽ phải chịu biến động đáng kể theo cả hai chiều.

Thứ ba, người Việt cầm vàng SJC chịu thêm một lớp rủi ro mà các thị trường khác không có: chênh lệch giá nội địa so với thế giới có thể thu hẹp bất cứ lúc nào khi cơ chế cấp phép nhập khẩu theo Nghị định 232/2025 được mở thêm. Rủi ro này là rủi ro chính sách trong nước, không phải rủi ro vàng thuần túy.

Dòng tiền toàn cầu đang dịch chuyển theo một cấu trúc ba tầng rõ ràng: ngân hàng trung ương giữ nền, nhu cầu vật chất châu Á tạo lực kéo trung hạn, ETF tạo biến động ngắn hạn. Hiểu được tầng nào đang vận hành là điều kiện tối thiểu trước khi quyết định tỷ trọng vàng trong danh mục.

Trong khung phân bổ tài sản phổ biến, vàng vẫn xứng đáng khoảng 5–10% danh mục với mục tiêu phòng hộ rủi ro hệ thống và trượt giá đồng tiền trong dài hạn. Tuy nhiên, hai điểm cần giữ trong đầu khi cân nhắc mua thêm vào thời điểm này: giá vàng thế giới đã tăng 81% so với cùng kỳ: vào ở vùng cao mà không có khung kỳ hạn dài (5–10 năm trở lên) sẽ phơi nhiễm cao với cú điều chỉnh từ dòng ETF; và vàng SJC nội địa mang thêm một lớp rủi ro chênh lệch chính sách riêng, tách biệt với rủi ro vàng thuần.

Tín hiệu cần theo dõi trong tháng 5. Tốc độ cấp phép nhập khẩu vàng theo Nghị định 232/2025 là chỉ báo trực tiếp nhất: càng mở rộng, chênh lệch SJC so với thế giới càng thu hẹp. Dòng vốn vào lại ETF SPDR sau đợt mua lại 3,43 tấn đầu tháng 4 có duy trì hay không sẽ nói lên tâm lý dòng tiền nhanh. Và động thái mua ròng tháng của các ngân hàng trung ương, đặc biệt Trung Quốc, là thước đo hậu thuẫn nền giá trung và dài hạn.