Tháng 4/2026 đóng cửa với một bức tranh không thường thấy: Phố Wall ghi nhận tháng tăng mạnh trong khi cùng đêm 30/4 (giờ Mỹ), Cục Phân tích Kinh tế Mỹ (BEA) công bố GDP quý I tăng chậm hơn dự báo và lạm phát lõi PCE tiếp tục leo cao. Apple đẩy thêm một lớp kỷ lục doanh thu vào đúng đêm cuối cùng của tháng. Hai tập dữ liệu này không phủ nhận nhau. Chúng nói về hai tầng của cùng một nền kinh tế và giải thích tại sao chỉ số chứng khoán có thể tăng mạnh kể cả khi số liệu vĩ mô đang hụt hơi. Bức tranh lớn cho thấy đây là bối cảnh quan trọng để nhà đầu tư Việt Nam đọc kỹ trước khi quay lại thị trường phiên 5/5.

Apple Q2 FY2026: quý tháng 3 mạnh nhất lịch sử công ty

Apple công bố kết quả quý II niên độ tài chính 2026 với doanh thu đạt 111,2 tỷ USD, tăng 17% so với cùng kỳ.CNBC Đây là quý tháng 3 mạnh nhất trong lịch sử công ty. Lợi nhuận sau thuế đạt 29,6 tỷ USD, tương đương 2,01 USD/cổ phiếu.MacRumors

Doanh thu iPhone đạt 57,99 tỷ USD, tăng 22% so với cùng kỳ và lập kỷ lục quý tháng 3 cho dòng sản phẩm này.CNBC Mảng Dịch vụ chạm mốc 31 tỷ USD, cũng là kỷ lục quý.Variety Trong buổi họp công bố kết quả, ông Tim Cook, Tổng Giám đốc (CEO) Apple Inc., cho biết iPhone 17 là "dòng phổ biến nhất trong lịch sử" và doanh thu đã vượt hướng dẫn ban đầu "bất chấp các điểm nghẽn nguồn cung".CNBC

Đây cũng là buổi báo cáo cuối cùng của ông Cook trên cương vị CEO. Theo thông báo của Apple, ông Cook sẽ chuyển sang vị trí Chủ tịch điều hành từ ngày 1/9/2026, nhường ghế CEO cho ông John Ternus, hiện là Phó Chủ tịch cấp cao phụ trách Kỹ thuật phần cứng (SVP Hardware Engineering) tại Apple Inc.Apple Newsroom

Phố Wall đóng tháng 4 trong sắc xanh

S&P 500 chốt tháng ở 7.209,03 điểm, tăng 9,64% so với đầu tháng. Nasdaq Composite chốt ở 24.892,3 điểm, tăng 13,97% trong tháng. Đà tăng dẫn dắt bởi nhóm vốn hóa lớn trong lĩnh vực công nghệ và bán dẫn.

Chỉ số đo biến động kỳ vọng VIX rơi từ vùng trên 24 điểm đầu tháng về 16,89 cuối tháng, giảm khoảng 31%. VIX dưới 17 phản ánh tâm lý thị trường khá tin tưởng vào kịch bản ổn định trong 30 ngày tiếp theo. Nhu cầu phòng hộ rủi ro đã hạ nhiệt rõ rệt so với vùng đỉnh lo ngại đầu tháng.

Đà tăng không đến từ diện rộng mà từ một nhóm hẹp. Bốn doanh nghiệp công nghệ vốn hóa lớn nhất là Microsoft, Alphabet, Amazon, Meta công bố kết quả Q1 trong đêm 29/4 với doanh thu phần lớn vượt ước tính. Apple xác nhận thêm trong đêm 30/4. Khi lợi nhuận tập trung vào một nhóm nhỏ, chỉ số có thể đi lên dù bức tranh kinh tế đại trà không cải thiện đồng đều.

Vĩ mô Mỹ: GDP hụt kỳ vọng, lạm phát lõi đảo chiều

Cùng đêm 30/4, BEA công bố hai báo cáo đi theo hướng ngược lại với tâm lý Phố Wall. GDP Mỹ quý I/2026 (ước tính ban đầu) tăng 2,0% theo năm, thấp hơn ước tính đồng thuận 2,2%.CNBC Chi tiêu tiêu dùng, chiếm khoảng 70% GDP Mỹ, chỉ tăng 1,6%, trong đó chi tiêu hàng hóa giảm 0,1%. Tầng tiêu dùng đại chúng đang rõ ràng chững lại.

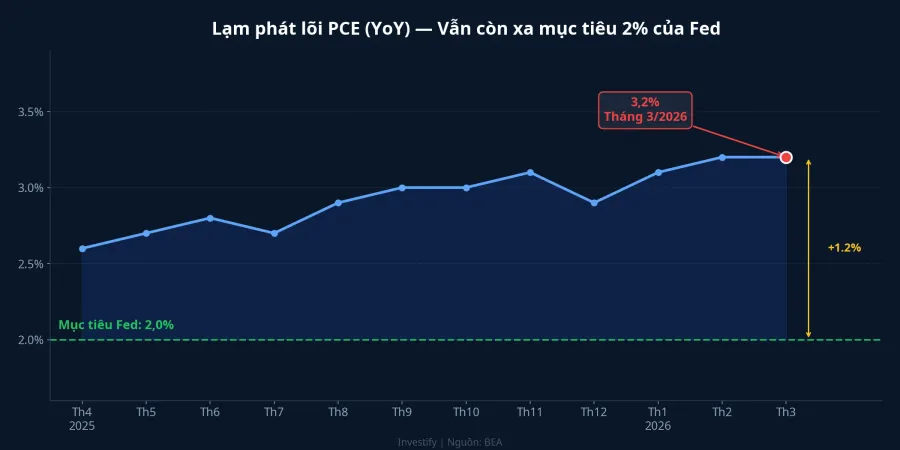

Cùng lúc đó, lạm phát lõi PCE tháng 3/2026 tăng lên 3,2% YoY từ mức 3,0% tháng trước, mức cao nhất kể từ tháng 11/2023. PCE lõi là thước đo lạm phát mà Fed sử dụng khi xem xét điều chỉnh lãi suất. Mức 3,2% vượt xa mục tiêu 2% và đang đi ngược chiều mong muốn của FOMC.

Hai con số này kết hợp tạo ra môi trường khó xử cho Fed: tăng trưởng chậm lại lẽ ra mở đường cho việc giảm lãi suất, nhưng lạm phát lõi đang tăng lại đóng cửa đó lại. Kịch bản có nhiều khả năng nhất cho cuộc họp FOMC tháng 5/2026 là giữ nguyên lãi suất, chờ thêm dữ liệu lao động và chỉ số giá tháng 4 trước khi quyết định.

Ba cơ chế giải thích sự phân kỳ

Câu hỏi trung tâm là tại sao chỉ số tăng mạnh trong khi vĩ mô đang yếu đi. Có ba cơ chế tác động đồng thời và chúng không loại trừ lẫn nhau.

Cơ chế thứ nhất là tập trung lợi nhuận. S&P 500 ngày càng phụ thuộc vào 7 đến 10 cổ phiếu vốn hóa lớn nhất, nhóm có biên lợi nhuận cao, dòng tiền tự do dồi dào và chương trình mua lại cổ phiếu đều đặn. Một mùa kết quả Q1 tốt từ nhóm này đủ kéo chỉ số tăng dù ngành bán lẻ đại chúng hay hàng tiêu dùng thiết yếu có yếu đi.

Cơ chế thứ hai là phân tầng tiêu dùng. Apple bán iPhone vào nhóm khách hàng thu nhập trung và cao, cầu của họ ít nhạy cảm với biến động chi phí sinh hoạt. Chi tiêu hàng hóa giảm 0,1% phản ánh tầng tiêu dùng đại chúng đang cắt giảm. Hai tầng này tồn tại song song. Kết quả của một công ty phục vụ phân khúc cao cấp không phủ nhận số liệu yếu của tiêu dùng đại chúng, mà bổ sung vào bức tranh phân tầng đó.

Cơ chế thứ ba là kỳ vọng cắt giảm lãi suất còn hiệu lực. Khi nhà đầu tư tin rằng Fed sẽ cắt giảm lãi suất muộn hơn nhưng vẫn sẽ cắt, định giá nhóm cổ phiếu tăng trưởng được nâng lên. PCE 3,2% có thể trì hoãn lộ trình cắt giảm, nhưng chưa đủ để đảo ngược hoàn toàn kỳ vọng đó. Đây là lý do thị trường đứng vững dù dữ liệu lạm phát đang xấu đi.

VN-Index trước phiên 5/5

VN-Index đóng cửa phiên 29/4 ở mức 1.854,10 điểm, giảm 21,74 điểm trong phiên cuối trước kỳ nghỉ lễ. Chỉ số ở dưới đỉnh ngắn hạn 1.888,99 điểm và quanh SMA10 ở vùng 1.841,91 điểm. Khối ngoại bán ròng khoảng 5.570 tỷ đồng trong tuần cuối tháng 4, áp lực phản ánh một phần lo ngại về đồng USD và chính sách tiền tệ Mỹ.

Dòng tiền đang dịch chuyển theo hai kênh truyền dẫn từ bức tranh Mỹ sang thị trường Việt Nam. Kênh thứ nhất là tâm lý: bối cảnh quốc tế tích cực thường giúp phiên mở cửa VN-Index tốt hơn sau kỳ nghỉ dài, khi nhà đầu tư đã tích lũy thông tin. Kênh thứ hai là tỷ giá: nếu Fed giữ lãi suất cao lâu hơn do PCE tiếp tục tăng, áp lực lên USD/VND có thể tiếp diễn nhẹ và dòng vốn ngoại có khả năng vẫn thận trọng. Đây là lực cản với nhóm cổ phiếu vốn hóa lớn phụ thuộc vào dòng vốn nước ngoài.

Với cấu trúc kỹ thuật hiện tại, vùng dao động được nhiều quan sát viên kỳ vọng cho phiên 5/5 là 1.840 đến 1.870 điểm. Nhóm doanh nghiệp liên quan đến chuỗi cung ứng công nghệ Mỹ có thể được chú ý nhiều hơn nhóm nhạy cảm với tỷ giá.

Tín hiệu theo dõi trong tháng 5

Bức tranh tháng 4 không phải thị trường giá lên thuần tuý. Đây là thị trường tăng đi kèm vĩ mô đang xấu đi. Ba tín hiệu quyết định liệu cấu hình phân kỳ này có tiếp diễn hay không.

Thứ nhất là cuộc họp FOMC tháng 5: kịch bản nền là giữ nguyên lãi suất, nhưng bất ngờ theo hướng thắt chặt hơn hoặc nới lỏng hơn đều sẽ làm xáo trộn định giá nhóm tăng trưởng đáng kể. Thứ hai là báo cáo việc làm phi nông nghiệp tháng 4, dự kiến công bố đầu tháng 5: thị trường lao động hạ nhiệt nhanh sẽ mở đường cho kịch bản cắt giảm sớm hơn; dữ liệu lao động mạnh tiếp tục sẽ kéo dài kịch bản lãi suất cao. Thứ ba là chỉ số CPI tháng 4: nếu xu hướng tăng của PCE tiếp diễn, định giá nhóm cổ phiếu tăng trưởng phải chấp nhận mức lãi suất chiết khấu cao lâu hơn.

Kịch bản lạc quan dựa trên đà lợi nhuận tiếp tục từ nhóm vốn hóa lớn và kỳ vọng cắt giảm lãi suất còn nguyên. Kịch bản thận trọng dựa trên PCE không giảm và tầng tiêu dùng đại chúng tiếp tục chững lại. Yếu tố quyết định chiều hướng trong tháng 5 là dữ liệu lao động và CPI tháng 4.