Phản xạ mặc định và tại sao nó không đủ

Tiêu đề "lãnh đạo đăng ký bán 2 triệu cổ phiếu" kéo theo một phản xạ quen thuộc: có gì bất ổn. Phản xạ đó càng mạnh khi MWG đang trong nhịp tăng 13,2% từ đáy tháng 3 và vừa báo quý lãi cao nhất lịch sử. Bán đỉnh trước khi xấu, đó là cách đọc mặc định.

Nhìn vào con số của trường hợp ông Đoàn Văn Hiểu Em, Thành viên HĐQT Công ty CP Đầu tư Thế Giới Di Động kiêm Tổng Giám đốc Công ty CP Đầu tư Điện Máy Xanh, cách đọc mặc định đó không đủ. Ông đăng ký bán 2 triệu cổ phiếu MWG trong giai đoạn từ 6/5 đến 4/6/2026 theo phương thức thỏa thuận. Mục đích ghi trong bản đăng ký giao dịch: tham gia đợt chào bán cổ phần lần đầu ra công chúng (IPO) của Công ty CP Đầu tư Điện Máy Xanh, chính công ty con mà ông đang điều hành.Vietstock

Đây không phải bán để rời đi. Đây là bán trong nội bộ hệ sinh thái.

Ba câu hỏi cốt lõi khi đọc giao dịch nội bộ

Đọc giao dịch cổ phiếu của lãnh đạo đúng đòi hỏi ba câu hỏi: ai bán, bán bao nhiêu phần trăm danh mục cá nhân, và bán để làm gì. Không có câu trả lời cho cả ba, mọi kết luận đều thiếu căn cứ.

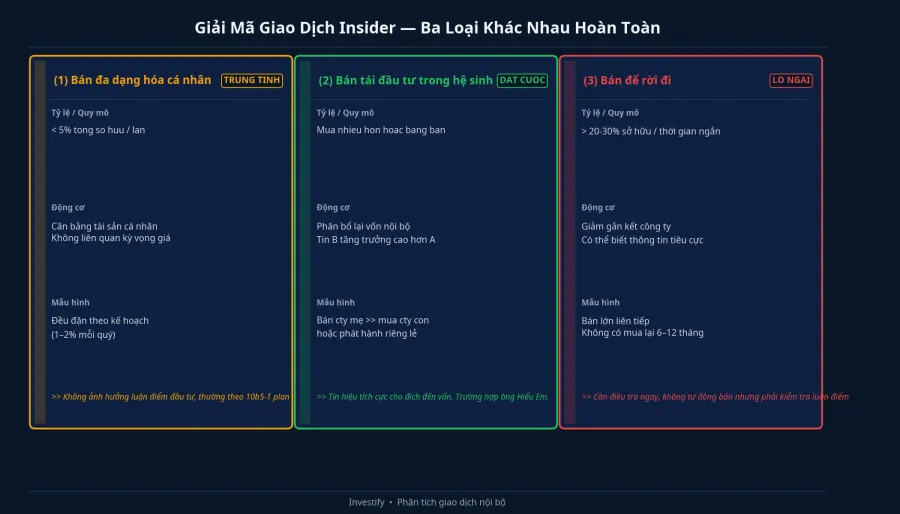

Từ ba câu hỏi đó, giao dịch nội bộ tách thành ba nhóm tín hiệu hoàn toàn khác nhau.

Bán đa dạng hóa cá nhân. Lãnh đạo chốt một phần cổ phiếu để cân bằng tài sản gia đình sau nhiều năm tích lũy qua lương thưởng. Tỷ lệ bán thường nhỏ, không có sự kiện doanh nghiệp đặc biệt đi kèm. Tín hiệu trung tính.

Bán tái đầu tư trong hệ sinh thái. Lãnh đạo bán cổ phiếu công ty mẹ để đặt vào công ty con sắp niêm yết, hoặc tham gia phát hành riêng lẻ trong cùng tập đoàn. Tiền không rời khỏi hệ sinh thái mà dịch chuyển sang nơi người bán đánh giá có dư địa tăng tốt hơn.

Bán để rời đi. Lãnh đạo bán phần lớn sở hữu, đặc biệt gần đáo hạn ESOP, ngay trước thông tin tiêu cực, hoặc kèm dấu hiệu thu mình khỏi vai trò điều hành. Tỷ lệ bán lớn, không có lý do tái đầu tư rõ ràng. Đây mới là tín hiệu đáng lo ngại.

Ba nhóm này không phân biệt được nếu chỉ đọc tiêu đề. Phải đối chiếu mục đích trong bản công bố thông tin. Quy định hiện hành yêu cầu lãnh đạo đăng ký trước, nêu rõ số lượng và mục đích giao dịch.Vietstock

Nhìn vào con số: 56,5% sở hữu và 170 tỷ đồng

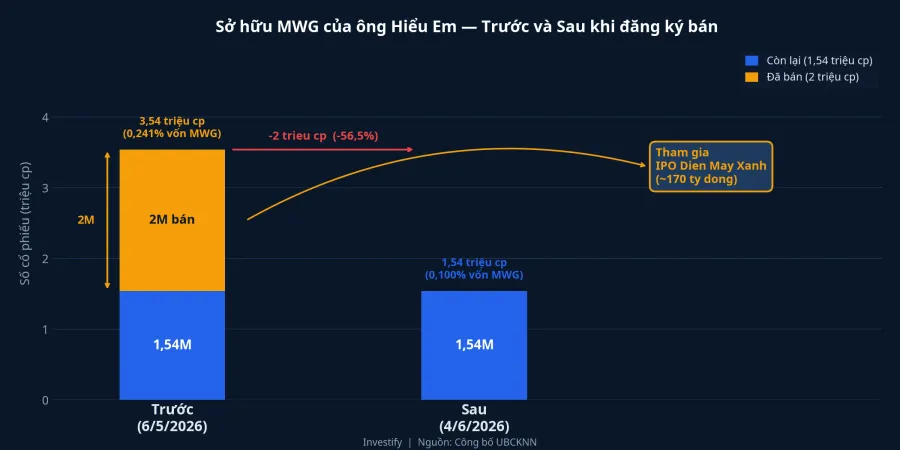

Trước giao dịch, ông Hiểu Em nắm giữ 3,54 triệu cổ phiếu MWG, tương đương khoảng 0,241% vốn điều lệ.CafeF Sau giao dịch, sở hữu còn khoảng 1,54 triệu cổ phiếu (0,1%). Quy mô bán là 2 triệu cổ phiếu, tức gần 56,5% tổng sở hữu cá nhân. Người bán 56,5% danh mục trong một lần không phải đang cân bằng tài sản. Tỷ lệ này cho thấy một cam kết cụ thể hơn.

Tạm tính theo thị giá 84.000 đồng/cổ phiếu ngày 1/5, số tiền dự thu ước khoảng 170 tỷ đồng.Dantri MWG đã tăng 13,2% từ vùng đáy 74.200 đồng ngày 23/3 trước khi đạt mức 84.000 đồngTinnhanhchungkhoan, nghĩa là ông bán sau khi cổ phiếu đã phục hồi đáng kể, không phải bán đáy hoảng loạn.

Phương thức thỏa thuận cũng đáng chú ý: không bán qua khớp lệnh trên sàn, nên không tạo áp lực cung lên giá MWG trong suốt giai đoạn 6/5 đến 4/6. Điều này khác hẳn với kịch bản lãnh đạo bán ồ ạt qua thị trường.

IPO Điện Máy Xanh: bức tranh phía sau giao dịch

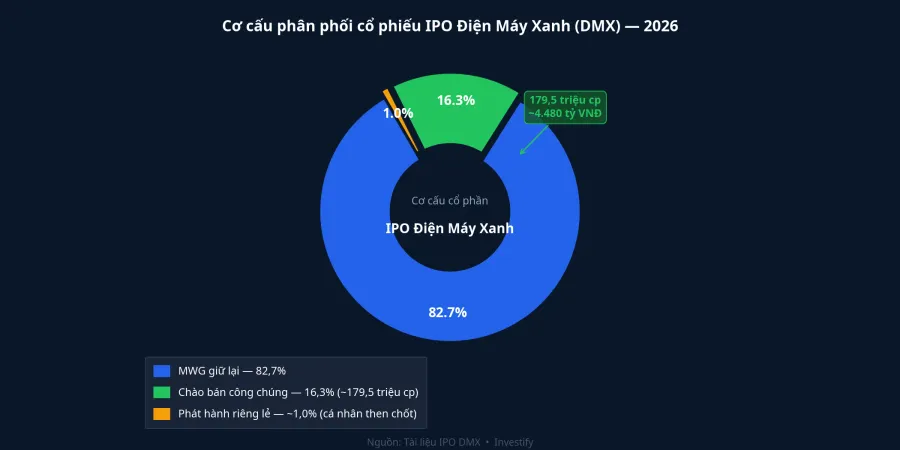

Điện Máy Xanh đã chốt phương án IPO. Theo kế hoạch được HĐQT Thế Giới Di Động phê duyệt, DMX sẽ chào bán tối đa 179,5 triệu cổ phiếu, tương đương khoảng 16,3% vốn điều lệ, với giá phát hành không thấp hơn 16.163 đồng/cổ phiếu, mức tham chiếu tính theo giá trị sổ sách kiểm toán năm 2025.CafeF Song song, DMX dự kiến phát hành riêng lẻ khoảng 1% vốn cho nhóm cá nhân then chốt nhằm gắn cam kết của ban điều hành. Đây là phần mà ông Hiểu Em nhiều khả năng đang hướng đến.

Nền tảng kinh doanh của DMX hỗ trợ bức tranh đó. Quý 1/2026, Điện Máy Xanh ghi nhận doanh thu khoảng 32.600 tỷ đồng và lợi nhuận sau thuế khoảng 2.206 tỷ đồng, tăng khoảng 49% so với cùng kỳ.Tinnhanhchungkhoan DMX đóng góp khoảng 80% lợi nhuận hợp nhất của tập đoàn trong quý, khi Thế Giới Di Động đạt lãi 2.758 tỷ đồng, tăng 78% so với cùng kỳ và là mức cao nhất lịch sử doanh nghiệp.Vietstock Cả năm 2026, DMX đặt kế hoạch doanh thu 122.500 tỷ đồng, lãi sau thuế 7.350 tỷ đồng và cổ tức dự kiến 25%.

Người điều hành một đơn vị đang tăng trưởng mạnh như vậy bán bớt sở hữu công ty mẹ để đặt tiền vào đợt phát hành của chính công ty mình. Chuỗi sự kiện này không khớp với kịch bản tháo chạy.

Tín hiệu định giá và mức cam kết cá nhân

Khi ông Hiểu Em chọn bán ở mức khoảng 84.000 đồng (MWG) để tham gia IPO ở mức tham chiếu khoảng 16.163 đồng (DMX), ông đang phát ra một tín hiệu định giá. Hai cổ phiếu có vốn điều lệ và cấu trúc tài sản khác nhau, nên không so sánh trực tiếp được. Nhưng tín hiệu vẫn có giá trị tham khảo: ở mức giá IPO được HĐQT phê duyệt, người trong cuộc sẵn sàng bỏ tiền thật.

Điều đáng chú ý: trong các đợt IPO thông thường, lãnh đạo công ty mẹ thường nhận ưu đãi mua cổ phần ở giá nội bộ mà không cần bán bớt tài sản khác. Việc ông Hiểu Em phải bán gần 56,5% sở hữu MWG cá nhân cho thấy mức cam kết vượt quá ưu đãi thông thường.

Hai khả năng khác cần tính đến

Dữ liệu hiện tại nghiêng về lời giải "bán để tái đầu tư hệ sinh thái", nhưng hai khả năng khác không thể loại trừ hoàn toàn.

Thứ nhất, một phần số tiền khoảng 170 tỷ đồng có thể phục vụ nhu cầu cá nhân, với phần còn lại mới dành cho IPO và phát hành riêng lẻ. Bản công bố không yêu cầu nêu chi tiết phân bổ. Tuy nhiên, bán đến 56,5% sở hữu cá nhân chỉ để đa dạng hóa là tỷ lệ rất cao, không khớp với hành vi cân bằng danh mục thông thường.

Thứ hai, MWG đã tăng 13,2% từ đáy tháng 3 và đang giao dịch ở vùng P/E tương đối cao so với bình quân lịch sử. Có thể ông Hiểu Em đánh giá MWG đã chạm vùng hạn chế dư địa tăng và đây vừa là chốt lời, vừa là chuyển hướng đầu tư. Khả năng này không loại trừ được hoàn toàn. Tuy nhiên, nếu đây là tín hiệu thị trường rằng MWG đã đạt đỉnh, thường sẽ thấy nhiều lãnh đạo cùng hành động trong cùng cửa sổ thời gian. Hiện tại, Chủ tịch HĐQT Nguyễn Đức Tài và các thành viên khác chưa có giao dịch bán tương tự.

Cân lại các bằng chứng, lời giải tái đầu tư trong hệ sinh thái có nhiều dữ liệu hỗ trợ nhất.

Ba mốc cần theo dõi

Với cổ đông MWG đang nắm giữ, IPO DMX không phải sự kiện trung tính. MWG sẽ vẫn giữ khoảng 82,7% vốn DMX sau đợt phát hành, nghĩa là phần lớn định giá DMX tiếp tục nằm trong MWG hợp nhất. IPO tạo ra tầng định giá riêng cho DMX trên thị trường, có thể giúp thị trường nhận ra giá trị ẩn nhưng cũng tạo rủi ro pha loãng nhẹ.

Câu hỏi thực tế không phải "nên thoát MWG ngay không" mà là theo dõi ba mốc sẽ cho biết cam kết của ban điều hành DMX có giữ được. Mốc thứ nhất: kết quả thực hiện giao dịch của ông Hiểu Em sau ngày 4/6/2026, vì đăng ký không bắt buộc thực hiện đủ 2 triệu. Mốc thứ hai: thời điểm DMX nộp hồ sơ chính thức lên Ủy ban Chứng khoán Nhà nước. Mốc thứ ba: giá phát hành thực tế so với mức tham chiếu 16.163 đồng.

Nếu giá phát hành cuối cùng cao hơn đáng kể so với mức tham chiếu 16.163 đồng, bối cảnh toàn bộ giao dịch này sẽ được đọc khác đi. Và nếu ông Hiểu Em thực sự hoàn tất đủ 2 triệu cổ phiếu, đó là xác nhận rõ nhất cho cam kết mà bản đăng ký đã tuyên bố.