Số tốt, nhưng cấu trúc kể câu chuyện khác

Tổng giá trị phát hành trái phiếu doanh nghiệp Q1/2026 gấp 2,1 lần cùng kỳ 2025.Tin nhanh CK Lãi suất chào mời cao hơn tiết kiệm Big4 từ 4 đến 5 điểm phần trăm. Nhà đầu tư cá nhân được mời mua nhiều hơn bất kỳ thời điểm nào kể từ 2022. Nhìn qua góc độ đó, "phục hồi" là từ hợp lý.

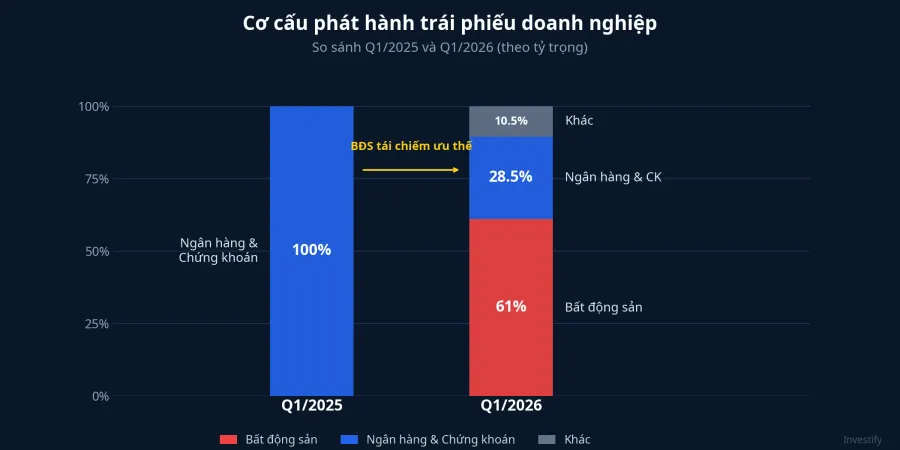

Nhưng khi mở cấu trúc ngành ra, con số đáng chú ý hơn là tỷ trọng, không phải tổng lượng: bất động sản chiếm 61% tổng phát hành TPDN Q1/2026, ngân hàng và chứng khoán còn 28,5%.Phụ nữ VN Cấu trúc này gần như đồng nhất với Q1/2022, quý ngay trước khi Tân Hoàng Minh bị huỷ 9 lô phát hành và An Đông kéo cả thị trường vào khủng hoảng niềm tin. Trong khi đó, Q1/2025 hoàn toàn ngược chiều: 100% phát hành thuộc về nhóm ngân hàng và chứng khoán. Cấu trúc đảo ngược trong vòng một quý, không phải dần dần.

Điều đó không có nghĩa là chắc chắn sẽ có khủng hoảng. Nhưng nó đặt ra câu hỏi cụ thể: điều gì thực sự đã thay đổi từ 2022, và điều gì chưa?

Điều đã thay đổi thực chất: hàng rào pháp lý quanh nhà đầu tư

Nghị định 65/2022 và các sửa đổi 2023–2025 đặt trọng tâm vào người mua, không phải người bán. Nhà đầu tư cá nhân muốn mua trái phiếu riêng lẻ phải duy trì danh mục chứng khoán niêm yết tối thiểu 2 tỷ đồng liên tục trong 180 ngày. Xác nhận tư cách "nhà đầu tư chuyên nghiệp" chỉ có hiệu lực 3 tháng. Công ty chứng khoán phân phối phải tự kiểm tra hồ sơ. Các biện pháp hợp thức hoá qua hợp đồng hợp tác đầu tư hay uỷ thác đã bị khoá.

Đây là rào cản thật. Nó đã thu hẹp đáng kể số người có thể tham gia.

Tuy nhiên, rào cản đó chỉ kiểm tra người mua, không kiểm tra chất lượng sản phẩm. Nghị định 65 không bắt buộc xếp hạng tín nhiệm độc lập cho mọi lô riêng lẻ, không kiểm tra tài sản đảm bảo thực chất, và không cấm phát hành không có sổ đỏ. Một nhà đầu tư đủ tiêu chuẩn 2 tỷ vẫn có thể mua lô trái phiếu mà tài sản đảm bảo chỉ là quyền phát sinh từ hợp đồng hợp tác kinh doanh. Sự cải thiện là có thật. Nhưng nó chỉ bảo vệ một phần con đường.

Điều báo cáo không nêu đủ

Bất động sản vẫn áp đảo phát hành. Tỷ trọng 61% trong Q1/2026 thậm chí còn cao hơn Q1/2022 ở mức khoảng 50%. Khi tín dụng ngân hàng vào bất động sản bị kiểm soát chặt theo các thông tư về room tín dụng, trái phiếu lại trở thành kênh thay thế. Cùng một động lực vĩ mô đã dẫn đến đợt phát hành bùng nổ năm 2021, đang vận hành lại.

Nghìn tỷ trong một ngày, tài sản đảm bảo là quyền theo hợp đồng. Ngày 31/3/2026, Thời Đại Mới T&T phát hành 8.000 tỷ đồng trái phiếu mã NTJ12601, kỳ hạn 48 tháng, lãi 10,5%/năm.CafeF Tài sản đảm bảo là quyền phát sinh từ hợp đồng hợp tác kinh doanh với Capitaland Tower và quyền liên quan tới hợp đồng chuyển nhượng dự án Cần Giờ. Không phải sổ đỏ dự án đã pháp lý xong. Mục đích vốn là góp vốn và thanh toán giá trị chuyển nhượng cho một dự án chưa hoàn thiện pháp lý.

Tiếp theo, ngày 23/4, Bất động sản Minh An hoàn tất hai lô tổng 7.500 tỷ đồng trong một ngày: MAD32601 trị giá 1.300 tỷ kỳ hạn 12 tháng lãi 10%/năm và MAD12602 trị giá 6.200 tỷ kỳ hạn 12 tháng lãi 10,5%/năm. Cả hai lô đều không có tài sản đảm bảo, đều phân phối qua TCBS.Tin nhanh CK Phát hành không tài sản đảm bảo cho doanh nghiệp ít công bố thông tin là đặc điểm nổi bật của giai đoạn trước khủng hoảng 2022.

Thanh khoản thứ cấp vẫn mỏng. Sàn HNX-Bond dành riêng cho trái phiếu doanh nghiệp riêng lẻ vẫn là sàn ít người mua, ít người bán. Một nhà đầu tư muốn rút trước hạn vẫn phải đàm phán trực tiếp với tổ chức phát hành hoặc bán tay đôi qua công ty chứng khoán phân phối, ở mức giá khó dự đoán.

Kho nợ 2022–2023 chưa xử lý xong. Doanh nghiệp bất động sản còn khoảng 141 nghìn tỷ đồng trái phiếu đáo hạn trong 2026, trong đó nhiều lô đã được gia hạn từ 2022–2023.CafeF Điều đó có nghĩa là một phần của đợt "phục hồi" Q1/2026 đang trùng với các nghĩa vụ cũ đã khất từ ba năm trước về kỳ hạn. Đây chưa phải là dấu hiệu của dòng tiền hoạt động trả nợ đúng hạn ổn định.

Ba tầng kiểm tra tối thiểu trước khi mua

Chênh lệch lãi suất 4–5 điểm phần trăm so với tiết kiệm Big4 (hiện ở khoảng 5,9%/năm kỳ hạn 12 tháng)Tin nhanh CK không phải bữa trưa miễn phí. Đó là giá thị trường đang đặt cho rủi ro tín dụng bất động sản và rủi ro thanh khoản kỳ hạn 48 tháng. Ba câu hỏi dưới đây là phòng thủ tối thiểu cho nhà đầu tư cá nhân trước khi ký:

Tầng 1: Tài sản đảm bảo là gì, không chỉ có hay không có. "Quyền phát sinh từ hợp đồng hợp tác kinh doanh" và "quyền theo hợp đồng chuyển nhượng" có giá trị xử lý thực tế hoàn toàn khác với sổ đỏ dự án đã pháp lý xong. Đọc bản công bố thông tin gốc, tìm cụm "tài sản đảm bảo" và xem nó là gì. Nếu là quyền theo hợp đồng, cần hỏi: nếu doanh nghiệp không trả được, ai đứng ra xử lý quyền đó, và mất bao lâu?

Tầng 2: Mục đích sử dụng vốn dẫn đến dòng tiền nào. Vốn đi vào dự án chưa pháp lý xong chỉ có thể trả lãi nếu dự án bán hàng đúng tiến độ. Đó không phải dòng tiền hoạt động hiện tại của tổ chức phát hành, mà là kỳ vọng dòng tiền tương lai. Lô trái phiếu kỳ hạn 48 tháng với mục đích vốn gắn vào dự án chưa hoàn thiện pháp lý có cùng cấu trúc rủi ro với những lô đã chậm trả trong giai đoạn 2022–2023.

Tầng 3: Thanh khoản thứ cấp trước khi cam kết kỳ hạn dài. Tra mã trái phiếu trên sàn HNX, xem có giao dịch trong 30 ngày gần nhất không, ở giá nào so với mệnh giá. Lô gần như không giao dịch đồng nghĩa với việc 48 tháng tới nhà đầu tư phải chấp nhận giữ đến hạn. Không có lối thoát ngoài đàm phán trực tiếp.

Phục hồi có thật, rủi ro cũng có thật

Cấu trúc Q1/2026 không phải bản sao y chang Q1/2022. Hàng rào nhà đầu tư chuyên nghiệp đã được nâng thật. Cơ chế gia hạn và hoán đổi trái phiếu cũng đã được luật hoá, giúp thị trường xử lý thanh khoản cục bộ tốt hơn so với giai đoạn sụp đổ niềm tin 2022.

Nhưng với một nhà đầu tư đang xem xét lô bất động sản 10,5%/năm kỳ hạn 48 tháng không có sổ đỏ, ba câu hỏi ở trên là khoảng cách giữa "phục hồi lành mạnh" và "tái hiện cấu trúc rủi ro cũ". Mức chênh lãi suất 4–5 điểm là phí rủi ro thị trường đang tính. Không phải mức giảm giá.

Tín hiệu đáng theo dõi trong các tháng tới: tỷ lệ chi trả đúng hạn của các lô BĐS trong kho 141 nghìn tỷ đáo hạn 2026, và liệu sàn HNX-Bond có ghi nhận giao dịch thực chất hơn trên phân khúc trái phiếu riêng lẻ hay không.