Hợp đồng Brent giao tháng 6 đóng cửa ngày 30/4 ở mức 126,10 USD/thùng, cao nhất từ đầu năm 2022 sau một phiên tăng 6,84%.CNBC Thị trường chứng khoán Việt Nam nghỉ lễ thêm bốn ngày, phiên giao dịch kế tiếp là thứ Hai 5/5. Đây không phải là thời điểm có thể bỏ qua.

Bài này đặt một câu hỏi cụ thể: trên chuỗi truyền dẫn từ Brent qua xăng bán lẻ, qua CPI đến dư địa lãi suất của Ngân hàng Nhà nước, Việt Nam đang đứng ở điểm nào? Và phần truyền dẫn còn lại sẽ chạm vào đâu?

Brent 126 USD: Bức tranh lớn

Eo biển Hormuz, theo dữ liệu từ VietnamPlus, bình thường dẫn khoảng 20 triệu thùng dầu và sản phẩm dầu mỗi ngày, gần một phần năm nguồn cung dầu toàn cầu.VietnamPlus Tehran chưa mở lại eo biển trừ khi Washington dỡ phong tỏa hải quân; Mỹ chưa dỡ trừ khi có thỏa thuận hạt nhân mới. Bốn tuần đàm phán liên tiếp không phá được thế bế tắc đó.

Cú tăng ngày 30/4 đến sau khi Bộ Chỉ huy Trung ương Mỹ (CENTCOM) chuẩn bị một phương án không kích ngắn nhưng cường độ cao vào cơ sở hạ tầng Iran để báo cáo Tổng thống Mỹ Donald Trump. Câu chuyện chuyển từ "căng thẳng ngoại giao" sang "có khả năng can thiệp quân sự" và thị trường phản ứng ngay lập tức.

Đặt con số 126 USD cạnh các đợt sốc lịch sử sẽ thấy tốc độ leo thang đáng chú ý. Năm 1990, Brent vọt từ khoảng 17 lên hơn 35 USD trong vài tuần sau khi Iraq đánh Kuwait. Lần này, Brent tăng từ vùng 95-100 USD cuối tháng 3 lên 126 USD vào 30/4. Điểm khác biệt quan trọng là lần này không phải chiến tranh chính thức giữa hai quốc gia mà là thế bế tắc kèm leo thang dần. Phương án CENTCOM trên bàn Trump nâng câu chuyện lên một ngưỡng mới.

Việt Nam trong chuỗi truyền dẫn

Kỳ điều chỉnh 29/4, Liên Bộ Công Thương và Tài chính nâng giá bán lẻ E5 RON92 lên 22.620 đồng/lít và dầu diesel lên 29.430 đồng/lít, sớm hơn lịch thường lệ do rơi vào dịp nghỉ lễ.VOV Tính ra biến động cả tháng 4, E5 RON92 đã tăng 24,1% và diesel tăng 66,6%. Mazut công nghiệp cũng cộng thêm 40,6% trong cùng cửa sổ thời gian.

Hai điểm cần đọc kỹ hơn hai con số trên. Thứ nhất, kỳ điều chỉnh 29/4 dựa trên Brent quanh vùng 110-115 USD những ngày trước đó; mức 126,10 USD của ngày 30/4 chưa được đưa vào giá cơ sở của kỳ tới, dự kiến ngày 9/5 sau kỳ nghỉ lễ. Nói cách khác, phần truyền dẫn từ Brent 120-130 USD vào giá xăng bán lẻ chưa hoàn tất.

Thứ hai, quỹ bình ổn xăng dầu hiện gần như cạn, không còn đủ đệm để hấp thụ phần truyền dẫn từ mức Brent mới.VietnamNet Phần dầu rẻ trong kho dự trữ đã chảy hết qua ba kỳ điều chỉnh trước. Điều này có nghĩa kỳ điều chỉnh 9/5 sẽ phải phản ánh gần đủ chênh lệch giữa giá cơ sở cũ và mức Brent thực tế.

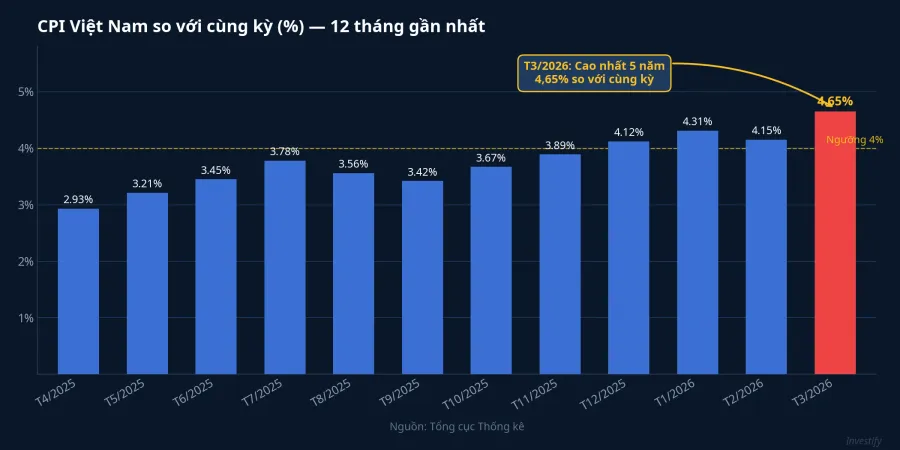

CPI tháng 3 và dư địa NHNN

CPI tháng 3/2026 tăng 4,65% so với cùng kỳ, mức cao nhất trong vòng 5 năm.CafeF Trong đó, nhóm giao thông một mình đóng góp 1,28 điểm phần trăm trong tổng mức tăng, gần một phần ba toàn bộ CPI tháng đến từ chi phí đi lại.

Điều quan trọng cần hiểu: CPI tháng 3 mới phản ánh giá xăng ở vùng đầu tháng 3, khoảng 18.200 đồng/lít. Mức tăng 24,1% trong tháng 4 chưa được ghi nhận vào CPI tháng 3.

Truyền dẫn từ giá xăng vào CPI diễn ra theo hai lớp. Lớp trực tiếp là nhóm giao thông, gần như tức thời trong cùng tháng điều chỉnh. Lớp gián tiếp là chi phí logistics đẩy vào giá lương thực, thực phẩm và hàng tiêu dùng, thường mất 1-2 tháng để thấm vào rổ hàng. CPI tháng 3 đã thấy lớp trực tiếp bắt đầu; lớp gián tiếp chưa xuất hiện.

Với NHNN, lãi suất điều hành giữ ở 4,50% từ đầu năm. Người gửi tiết kiệm 12 tháng tại Big4 hiện nhận 5,8-6,5%, nghĩa là lãi suất thực dương đang ở khoảng 1,1-1,8 điểm phần trăm. Biên độ đó trông có vẻ thoải mái, nhưng bức tranh thay đổi nếu CPI tháng 4 tăng lên 5%: lãi suất thực thu hẹp về dưới 1 điểm phần trăm, ngưỡng mà NHNN từng xem là tín hiệu cần xem xét lại lãi suất điều hành.

Trong khung phân tích kinh tế tiêu chuẩn, mỗi 50 điểm cơ bản tăng giá xăng bán lẻ trong một quý có xu hướng đẩy CPI thêm khoảng 15-20 điểm cơ bản qua kênh trực tiếp, chưa tính tác động gián tiếp qua logistics. Với mức tăng 24,1% của E5 RON92 trong tháng 4, kênh trực tiếp sẽ tạo ra áp lực đáng kể lên CPI tháng 4.

Nhóm dầu khí trước phiên 5/5

Phiên 28/4, ngày VN-Index giảm 1,16%, nhóm dầu khí phân hóa mạnh theo từng phân khúc. PLX giảm 6,93% trong một phiên, ngược chiều với Brent đang tăng mạnh: nhà bán lẻ xăng dầu chịu thua lỗ khi giá đầu vào tăng nhanh hơn giá điều chỉnh đầu ra và quỹ bình ổn không còn đủ đệm. BSR giảm 6,40% và GAS giảm 6,13% cùng phiên. PVD và PVS, nhóm dịch vụ khoan và kỹ thuật, giảm lần lượt 2,87% và 4,99%.

Đến phiên 29/4, nhóm phục hồi nhẹ: PVS tăng 4,97%, GAS và PVD cùng tăng quanh 2%, PLX và BSR cộng thêm 0,54-0,85%. Tuy nhiên, phiên đó thông tin về mức Brent 126 USD chưa bung; thị trường chưa phản ánh vào giá. Phiên 5/5 mở lại sẽ là lần đầu tiên nhóm dầu khí được giao dịch trên thông tin Brent ở vùng cao nhất 4 năm.

Đọc phản ứng nhóm này cần phân biệt ba lực khác nhau. Lực thứ nhất là tác động trực tiếp lên doanh thu khai thác: GAS và một phần BSR hưởng lợi khi giá dầu cao. Lực thứ hai là tác động trễ qua đơn hàng dịch vụ khoan khi các nhà sản xuất chưa quyết định tăng đầu tư ngay: PVD và PVS sẽ phụ thuộc vào quyết định này. Lực thứ ba là tác động ngược lên biên gộp bán lẻ: PLX chịu lực này nặng nhất khi quỹ bình ổn cạn. Ba lực không cùng pha nhau, vì vậy không thể gộp chung "dầu lên thì dầu khí lên" cho toàn nhóm.

Những tín hiệu đáng theo dõi

Bốn ngày nghỉ là cửa sổ mà câu chuyện có thể đi nhiều hướng. Ba tín hiệu cần theo dõi khi thị trường mở lại:

Tin từ CENTCOM. Nếu phương án quân sự được thông qua, Brent có thể giữ vùng 120-130 USD hoặc tiếp tục leo cao. Nếu phương án bị rút lại và đàm phán nối lại, Brent có thể rút về 100-110 USD. Đây là yếu tố quyết định khung giá cho kỳ điều chỉnh 9/5.

Kỳ điều chỉnh xăng 9/5. Đây là phép đo cụ thể nhất cho phần truyền dẫn còn lại từ mức Brent 120-130 USD vào giá bán lẻ. Mức tăng của kỳ này sẽ xác định bao nhiêu điểm phần trăm tiếp tục được bổ sung vào nhóm giao thông trong rổ CPI tháng 5.

CPI tháng 4 (công bố cuối tháng 5). Đây là thước đo quan trọng nhất cho dư địa chính sách. Nếu CPI tháng 4 vượt 5%, lãi suất thực của tiền gửi 12 tháng Big4 thu hẹp về dưới 1 điểm phần trăm và khả năng NHNN xem xét lại lãi suất điều hành 4,50% tăng lên đáng kể.

Theo dõi ba mốc này theo thứ tự ưu tiên như trên sẽ cho thấy chuỗi truyền dẫn từ Brent 126 USD vào ví của người gửi tiết kiệm và người đang giữ cổ phiếu dầu khí đang đi đến đâu. Kỳ điều chỉnh 9/5 và CPI cuối tháng 5 sẽ là hai điểm đo quan trọng nhất của tháng tới.