Thứ Bảy ngày 2/5/2026, hơn 30.000 cổ đông Berkshire Hathaway kéo về CHI Health Center Omaha cho cuộc họp thường niên mà nhiều người gọi là "Woodstock của giới đầu tư". Năm nay có một điều khác biệt hoàn toàn: người bước ra mở cuộc họp là ông Greg Abel, CEO Berkshire Hathaway, không phải Warren Buffett.CBS News Kể từ năm 1965, đây là lần đầu tiên sân khấu quen thuộc đó không có Buffett ngồi ghế điều hành. Ông Warren Buffett, Chủ tịch HĐQT Berkshire Hathaway, vẫn có mặt trong khán phòng nhưng quyền điều hành đã chuyển giao từ ngày 1/1/2026.

Cột mốc này đặt ra một câu hỏi thú vị cho bất kỳ nhà đầu tư nào: triết lý đầu tư mà một người xây dựng suốt hơn 60 năm có thể sống tiếp khi người đó rời ghế không? Câu hỏi không chỉ liên quan đến Berkshire. Nó liên quan đến cách chúng ta nghĩ về kỷ luật cá nhân trong đầu tư. Liệu nguyên tắc có thể trở thành thói quen bền vững, hay tất cả sẽ phai nhạt ngay khi hoàn cảnh thay đổi?

Phép thử đầu tiên: giữ nguyên hay thay đổi?

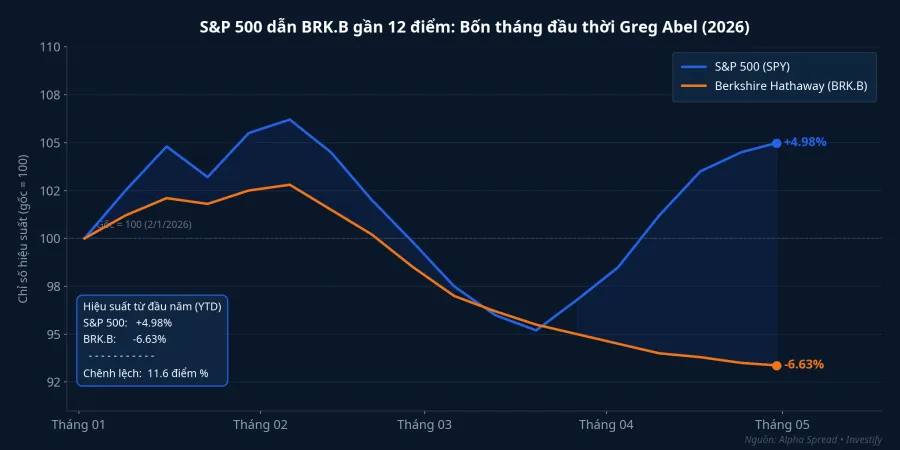

Bốn tháng đầu năm 2026 không phải là khởi đầu êm đẹp cho Abel. Tính đến cuối tháng 4, BRK.B giảm 6,63% từ đầu năm trong khi SPY tăng 4,98%, với chênh lệch gần 11,6 điểm phần trăm nghiêng về phía S&P 500.Alpha Spread Nói cho dễ hình dung: cứ 100 triệu đồng đặt vào SPY từ đầu năm đã tăng lên khoảng 105 triệu, trong khi cùng khoản đó đặt vào BRK.B còn lại khoảng 93 triệu.

Nhưng nguyên nhân không nằm ở quyết định sai của Abel. Berkshire giữ lượng tiền mặt và trái phiếu kho bạc rất lớn, đồng thời không có nhiều cổ phiếu công nghệ vốn hoá lớn. Khi lãi suất giảm và nhóm tăng trưởng dẫn dắt thị trường, một danh mục thiên về giá trị và tiền mặt như Berkshire sẽ tự động tụt lại phía sau. Đây chính xác là cấu trúc mà Buffett đã chọn và duy trì trong nhiều năm. Abel chưa thay đổi gì. Thông điệp của ông là im lặng có chủ ý: không chạy theo nhóm dẫn dắt dù áp lực từ thị trường và giới phân tích là rất thật. Đó chính là tín hiệu đáng chú ý nhất trong bốn tháng đầu.

Bốn nguyên tắc Buffett nhúng vào cấu trúc Berkshire

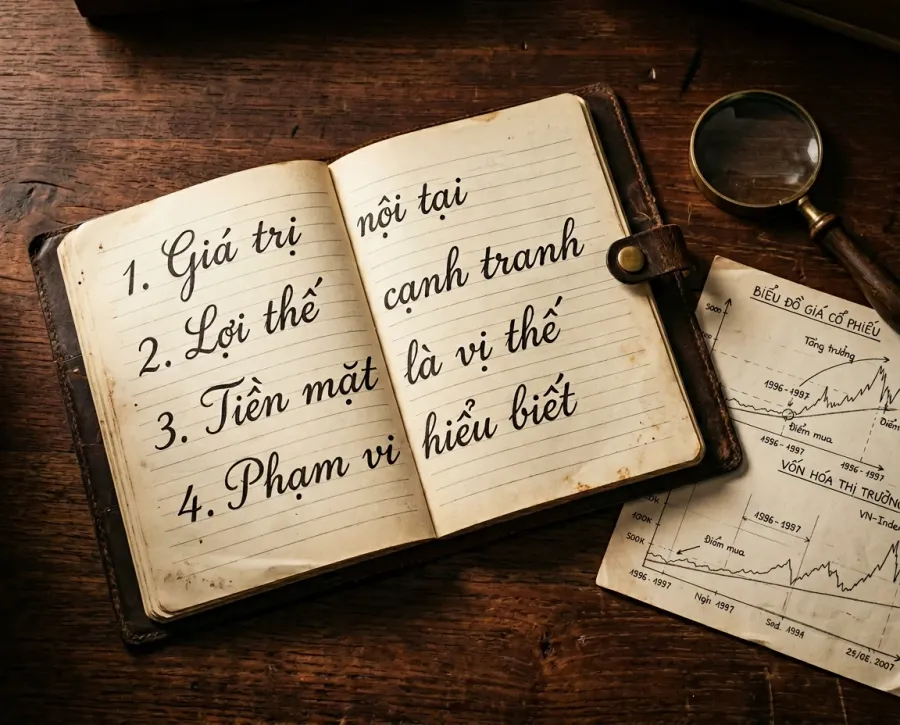

Điều ít người nhớ tới là triết lý của Buffett không phải là danh sách mã cổ phiếu hay công thức tính toán. Ông đã biến chúng thành cách tổ chức và vận hành một công ty, nghĩa là chúng có thể tiếp tục vận hành ngay cả khi người tạo ra chúng không còn đứng đó mỗi ngày.

Giá trị nội tại trước thị giá. Berkshire chỉ mua lại cổ phiếu của chính mình khi thị giá thấp hơn giá trị nội tại ước tính, và không trả cổ tức nếu mỗi đồng giữ lại có thể tạo ra nhiều giá trị hơn khi tái đầu tư. Trong thư đầu tiên gửi cổ đông với tư cách CEO, Abel đã tái khẳng định chính xác nguyên tắc này. Đây không phải bài diễn văn xã giao: đó là kỷ luật phân bổ vốn cụ thể, áp dụng cho từng quyết định tài chính của công ty.

Lợi thế cạnh tranh bền vững. Berkshire không sở hữu "cổ phiếu", mà sở hữu doanh nghiệp có rào cản gia nhập cao: GEICO trong bảo hiểm, BNSF trong đường sắt, Berkshire Hathaway Energy trong năng lượng. Mỗi mảng có điểm chung là dòng tiền ổn định theo chu kỳ dài và khó bị sao chép trong ngắn hạn. Khi mua cổ phiếu niêm yết, Buffett cũng dùng cùng tiêu chí: doanh nghiệp đang có lợi thế nào mà đối thủ khó sao chép trong mười năm tới? Câu hỏi đó lọc đi phần lớn những thứ hấp dẫn trong ngắn hạn nhưng thiếu nền tảng thật.

Tiền mặt là lựa chọn, không phải dư thừa. Buffett vẫn gọi phần tiền mặt và trái phiếu kho bạc của Berkshire là "thuốc súng khô". Nó không nằm đó vì lười phân bổ, mà vì khi thị trường rơi, người có sẵn tiền là người có thể mua được giá tốt. Giữ tiền mặt trong lúc thị trường tăng không phải là bỏ lỡ cơ hội; đó là giữ khả năng ra quyết định vào đúng thời điểm thị trường cho bạn mức giá hợp lý nhất.

Phạm vi hiểu biết. Suốt thời kỳ bong bóng dot-com cuối thập niên 90, Buffett từ chối gần như toàn bộ cổ phiếu công nghệ. Lý do đơn giản: ông không hiểu mô hình kinh doanh đủ sâu để định giá được chúng. Thà bỏ lỡ cả một sóng tăng còn hơn mua thứ mà mình không hiểu cách nó kiếm tiền.

Bốn nguyên tắc này đã được nhúng vào cấu trúc tổ chức Berkshire, không chỉ sống trong đầu một người. Mô hình quản trị phi tập trung của công ty, nơi công ty mẹ chỉ phân bổ vốn còn từng công ty con tự điều hành, có nghĩa là Abel kế thừa một bộ máy đã chạy theo bốn trụ cột này trong nhiều thập kỷ. Người đứng đầu thay, nguyên tắc không đổi — ít nhất là cho đến lúc này.

Nhà đầu tư Việt và bốn câu hỏi thực tế

VN-Index tăng 10,7% trong tháng 4/2026, đủ để làm không ít nhà đầu tư cảm thấy họ đang bỏ lỡ nếu không hành động ngay. Đây chính là hoàn cảnh mà bốn nguyên tắc trên trở nên liên quan nhất.

Kỷ luật quan trọng hơn kết quả ngắn hạn. Khi BRK.B kém SPY gần 12 điểm phần trăm trong bốn tháng, áp lực để Abel "làm gì đó khác" là rất lớn. Ông không làm. Nhà đầu tư cá nhân thường gặp tình huống tương tự: danh mục chậm hơn VN-Index vài tháng, phản xạ là đảo danh mục hoặc chạy theo nhóm đang nóng. Cách Berkshire vận hành trong 60 năm cho thấy phản xạ đó thường dẫn đến mua đỉnh và cắt đúng đáy, điều ngược lại với những gì giúp nhà đầu tư thực sự làm giàu theo thời gian.

Mua doanh nghiệp, không mua mã. Trước khi vào lệnh, hãy tự hỏi: nếu sàn đóng cửa năm năm và mình không thể bán được, mình có vẫn muốn sở hữu phần này của doanh nghiệp không? Câu hỏi đó loại bỏ hầu hết các mã đang "nóng" và giữ lại những doanh nghiệp có lợi thế thật. Không cần tính toán phức tạp, chỉ cần trả lời thành thật.

Tiền mặt là một vị thế đầu tư. Khi VN-Index tăng mạnh, áp lực giải ngân hết tiền mặt là rất thật. Nhưng cách Berkshire giữ phần lớn tài sản bên ngoài thị trường trong nhiều năm là lời nhắc thực tế: không phải lúc nào tham gia cũng tốt hơn đứng ngoài chờ. Duy trì 10–20% tiền mặt khi chỉ số đã chạy mạnh trong một tháng là mức phòng thủ phổ biến, giúp bạn có dư địa để hành động khi thị trường điều chỉnh.

Đòn bẩy hủy hoại tư duy dài hạn. Berkshire gần như không vay margin để mua cổ phiếu. Lý do cơ bản: vay tiền buộc bạn phải đúng trong khung thời gian của khoản vay, không phải khung thời gian của doanh nghiệp. Khi thị trường biến động, người dùng đòn bẩy cao phải đưa ra quyết định trong áp lực tâm lý lớn nhất. Đây là hoàn cảnh tệ nhất để đưa ra những quyết định đầu tư sáng suốt.

Câu hỏi có câu trả lời, không phải sáng 2/5

Sáng thứ Bảy tại Omaha, Abel sẽ trả lời hàng trăm câu hỏi của cổ đông. Nhưng câu hỏi quan trọng nhất — triết lý Buffett có sống được không — không trả lời được trong một buổi họp thường niên. Câu trả lời nằm ở chỗ ông có giữ được kỷ luật phân bổ vốn khi thị trường đi ngược vài quý liên tiếp, có chịu được áp lực "làm gì đó" để bám S&P 500, và có bảo toàn được văn hoá phi tập trung khi xuất hiện sai lầm ở một công ty con. Những điều đó cần vài năm mới rõ.

Với nhà đầu tư cá nhân Việt, đây là thời điểm tốt để mở lại cuốn sổ kỷ luật của chính mình. Tỷ lệ tiền mặt đang bao nhiêu? Danh mục đang theo nhóm "nóng" hay theo doanh nghiệp có lợi thế thật? Đòn bẩy đang ở mức nào? Hơn 60 năm Buffett không để lại một danh sách mã để mua. Ông để lại một bộ nguyên tắc đủ đơn giản để nhớ và đủ vững để giữ qua nhiều chu kỳ thị trường. Đó là thứ có giá trị hơn bất kỳ một cổ phiếu nào ông từng chọn.