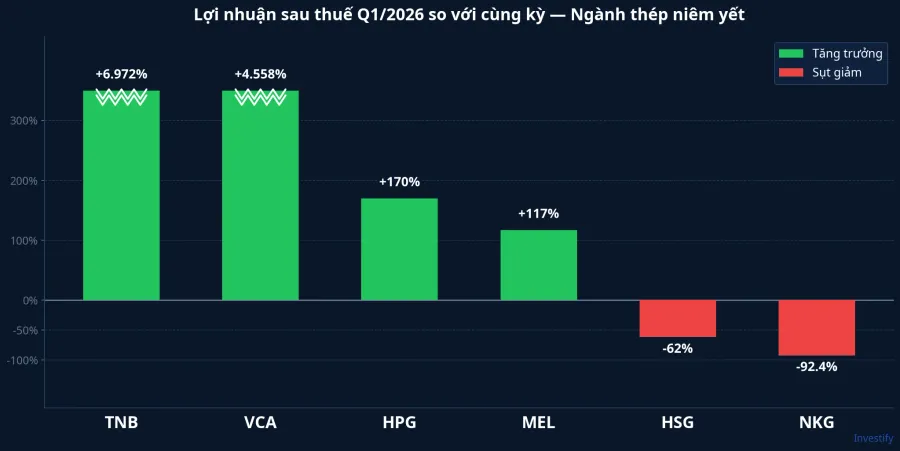

Quý I/2026, bảng so sánh lợi nhuận ngành thép niêm yết đặt ra một mâu thuẫn không dễ bỏ qua: làm thế nào mà cùng một ngành, cùng một quý, lại có doanh nghiệp tăng lãi gần 7.000% trong khi một doanh nghiệp khác mất 92% lợi nhuận?

Thép Nhà Bè (TNB) — tiền thân là nhà máy VITHACO thành lập năm 1967, ra đời trước Hòa Phát gần 25 năm — báo lãi sau thuế 5,25 tỷ đồng quý I/2026, tăng 6.972,71% so với cùng kỳ.DNSE Thép VICASA (VCA) cùng quý tăng 4.558%. Mê Lin (MEL) tăng 117%. Hòa Phát (HPG) lãi sau thuế 9.056 tỷ đồng, tăng 170%.Tinnhanhchungkhoan Ở phía đối diện: Nam Kim (NKG) chỉ còn lãi 5 tỷ, giảm 92,4%. Hoa Sen (HSG) mất 62% lợi nhuận.

Bốn mức tăng ba đến bốn chữ số đặt cạnh hai mức giảm sâu trong cùng một bảng KQKD: bức tranh này không phi lý. Nó phản ánh ba cơ chế đồng thời: phục hồi tiêu thụ nội địa, biên lợi nhuận giãn ở phân khúc thép xây dựng dùng lò điện hồ quang (EAF), và nền lợi nhuận Q1/2025 thấp đến mức cận-không. Phân tách từng cơ chế mới cho thấy con số nào phản ánh cấu trúc thật và con số nào chỉ là ảo giác số học.

Cơ chế 1: Tiêu thụ thép xây dựng nội địa phục hồi

Quý I/2026, tiêu thụ thép xây dựng trong nước đạt gần 3,97 triệu tấn, tăng khoảng 29% so với cùng kỳ.Báo Xây dựng Đây là mức cao nhất trong 10 năm riêng cho phân khúc thép xây dựng, và là kết quả trực tiếp của một chu kỳ đầu tư công đã được kích hoạt từ giữa 2025. Cao tốc Bắc–Nam giai đoạn 2, các tuyến metro tại Hà Nội và TP HCM, đường vành đai vùng, các khu công nghiệp mới ở Hải Phòng và Bình Dương, tất cả cùng đưa nhu cầu thép xây dựng lên cao điểm. Sản xuất thép xây dựng cùng quý tăng hơn 24%.

TNB và VICASA được hưởng lợi từ cơ chế này theo đường thẳng nhất. Cả hai doanh nghiệp đều tập trung sản xuất thép cuộn, thép thanh và thép hình phục vụ xây dựng nội địa, không có công suất tôn mạ xuất khẩu đáng kể như NKG hay HSG. Họ không chịu cạnh tranh trực diện với thép Trung Quốc giá rẻ trên thị trường thế giới, không phụ thuộc đơn hàng EU hay Mỹ. Khi cầu xây dựng trong nước phục hồi, sản lượng của họ chuyển thẳng vào doanh thu mà không cần thêm bất kỳ hỗ trợ nào từ tỷ giá hay logistics quốc tế.

HPG chia sẻ cùng cơ chế: bán khoảng 3 triệu tấn thép quý I/2026, tăng 26% so với cùng kỳ.CafeF Điểm khác biệt nằm ở quy mô tuyệt đối: 26% sản lượng tăng thêm của HPG đẩy lợi nhuận từ khoảng 3.350 tỷ lên 9.056 tỷ đồng. Cùng lực tăng cầu đó tác động vào TNB thì chỉ ra 5,25 tỷ đồng lợi nhuận, bởi vì vốn hóa TNB nhỏ hơn HPG gần 700 lần.

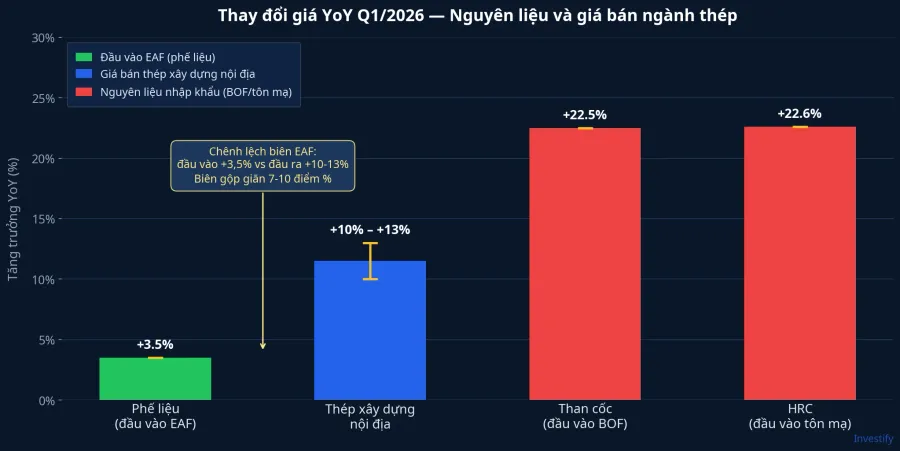

Cơ chế 2: Biên lợi nhuận EAF giãn, tôn mạ bị siết từ hai đầu

Giá bán thép xây dựng trong nước quý I/2026 tăng khoảng 10–13% so với cùng kỳ.Báo Xây dựng Trong cùng thời gian, chi phí phế liệu thép — nguyên liệu chính cho lò điện hồ quang (EAF) mà TNB và VICASA vận hành — chỉ tăng khoảng 3,5% YoY. Chênh lệch này tạo ra khoảng 7–10 điểm phần trăm biên lợi nhuận gộp cho các doanh nghiệp EAF nội địa.

Phía đối lập là bức tranh hoàn toàn khác. Than cốc, nguyên liệu cho lò cao (BOF) của HPG, tăng khoảng 22,5% YoY. HRC (thép cán nóng nhập khẩu), nguyên liệu đầu vào để NKG và HSG sản xuất tôn mạ kẽm và tôn mạ màu, tăng khoảng 22,6%. NKG và HSG chịu thiệt nhất: chi phí đầu vào tăng mạnh trong khi giá bán xuất khẩu bị thép Trung Quốc giá rẻ ép xuống. Biên lợi nhuận tôn mạ vì thế bị siết từ cả hai phía.

Cùng một quý, cùng một ngành, hai loại công nghệ lò khác nhau dẫn tới hai bức tranh chi phí hoàn toàn đối lập. Đây không phải may mắn nhất thời. Đây là cấu trúc vị trí trong chuỗi giá trị ngành thép xác định ai được hưởng lợi khi hai loại đầu vào phân kỳ giá.

Cơ chế 3: Nền lợi nhuận Q1/2025 gần bằng không

Lực thứ ba là thuần túy số học. TNB quý I/2025 lãi sau thuế chỉ khoảng 75 triệu đồng (không phải 75 tỷ, mà là 75 triệu). VICASA cùng kỳ lãi khoảng 37 triệu đồng. Khi mẫu số gần bằng không, bất kỳ phục hồi lợi nhuận tuyệt đối nào, dù khiêm tốn theo nghĩa quy mô ngành, cũng tạo ra tỷ lệ tăng trưởng phần trăm cực đoan.

Phép tính minh họa: TNB tăng 5,175 tỷ đồng lợi nhuận tuyệt đối trong quý I; con số này tương đương khoảng 0,06% mức tăng lợi nhuận tuyệt đối mà HPG ghi nhận cùng quý. Tuy nhiên, tỷ lệ 6.972% đứng cạnh +170% của HPG trên bảng xếp hạng lại khiến TNB trông như doanh nghiệp phục hồi ấn tượng nhất ngành. Đây là lý do tỷ lệ tăng trưởng phần trăm không thể dùng để so sánh chất lượng cơ hội giữa các doanh nghiệp khác quy mô khi nền lợi nhuận năm trước không đồng đều.

Ba cơ chế, ba mức độ bền vững

Điều đáng chú ý hơn tỷ lệ % là đường đi của từng cơ chế trong các quý tới:

Cơ chế 1 là lực cấu trúc bền nhất. Đầu tư công Việt Nam đang trong giai đoạn giải ngân cao điểm cho cao tốc Bắc–Nam, các tuyến metro, và đường sắt cao tốc đang chuẩn bị. Cầu thép xây dựng có khả năng duy trì tăng trưởng hai chữ số xuyên suốt 2026 và sang 2027. Lực này tiếp tục đóng góp cho cả TNB, VICASA, MEL và HPG trong các quý tiếp theo.

Cơ chế 2 là lực mong manh nhất. Khoảng cách 7–10 điểm giữa giá bán nội địa và chi phí phế liệu là kết quả tạm thời của chu kỳ tồn kho và tâm lý thị trường nguyên liệu. Nếu phế liệu trong nước bắt đầu bám theo đà của than cốc và HRC quốc tế (cùng tăng khoảng 22%), biên này có thể thu hẹp nhanh ngay trong quý III/2026. Đây là biến số cần theo dõi hàng tháng, không thể đợi đến báo cáo quý.

Cơ chế 3 là lực một lần duy nhất. Khi TNB báo cáo quý II/2026, nền so sánh sẽ là quý II/2025, quý đã có lợi nhuận cao hơn Q1/2025 theo tính mùa vụ xây dựng. Tỷ lệ tăng phần trăm sẽ tự nhiên hạ xuống vùng hai đến ba chữ số, dù lợi nhuận tuyệt đối có thể vẫn tăng. Đây không phải dấu hiệu xấu đi; đây là số học trở về mặt đất sau khi hiệu ứng nền thấp hết tác dụng.

Cách đọc KQKD ngành thép

Nhìn vào con số lợi nhuận tuyệt đối quan trọng hơn nhìn vào thứ hạng % tăng trưởng khi so sánh các doanh nghiệp khác quy mô. TNB ở mức giá khoảng 9.000 đồng/cp, vốn hóa khoảng 300 tỷ đồng, với thanh khoản gần như bằng không trong nhiều phiên giao dịch gần đây. Câu chuyện +6.972% là tín hiệu cấu trúc của ngành, không phải cơ sở để vào lệnh một mã có thanh khoản cực thấp.

Đường phân hóa thực sự của ngành thép quý I/2026 không nằm ở quy mô lớn hay nhỏ, mà nằm ở kênh tiêu thụ. Doanh nghiệp tập trung thị trường nội địa và phân khúc xây dựng (HPG, TNB, VICASA, MEL) đều có lợi nhuận tăng dù quy mô khác nhau. Doanh nghiệp tôn mạ xuất khẩu (NKG, HSG) đều mất lợi nhuận dù quy mô lớn. Điểm phân biệt nằm ở cấu trúc đầu ra và công nghệ lò, không ở bảng cân đối kế toán.

Với khung phân tích 12–24 tháng, HPG đã hoàn thành khoảng 41% kế hoạch lợi nhuận năm chỉ trong quý I, là tham chiếu hợp lý hơn nhiều để đánh giá cơ hội ngành so với việc theo dõi các mã có tỷ lệ % sốc nhưng lợi nhuận tuyệt đối tính bằng tỷ đồng. Khi quý II/2026 đến, cơ chế 3 sẽ rút khỏi bức tranh và thị trường phải định giá lại nhóm thép theo cơ chế 1 và cơ chế 2: đó là thời điểm kiểm tra thực sự giả thuyết phục hồi cấu trúc ngành. Hai biến số đáng theo dõi trước quý II: giá phế liệu thép nội địa (tín hiệu của cơ chế 2) và tiến độ giải ngân đầu tư công (tín hiệu của cơ chế 1).