ĐHĐCĐ Hòa Phát ngày 21/4/2026 đặt ra một bài đọc thú vị. Cổ đông nhận được hai tin cùng lúc: lợi nhuận sau thuế quý I/2026 đạt 9.056 tỷ đồng, tăng 170% so với cùng kỳ; đồng thời cổ tức năm tài chính 2025 được phê duyệt ở mức 15% mệnh giá, trong đó 5% trả bằng tiền mặt, lần đầu tiên kể từ đợt chi trả cuối tháng 7/2022.Tinnhanhchungkhoan

Thị trường có xu hướng đọc sự kiện này theo hướng đơn giản nhất: tập đoàn thép đầu ngành khôi phục cổ tức tiền mặt sau 4 năm, chứng tỏ giai đoạn đầu tư nặng nề nhất đã qua và dòng tiền bắt đầu chảy về tay cổ đông. Cách đọc đó gọn, dễ hiểu và phù hợp với cảm xúc. Nhưng khi đặt phương án cổ tức cạnh hai con số khác trong cùng đại hội — quy mô vốn đầu tư cho Dung Quất 2 và nhà máy thép ray vừa khởi công — bức tranh phức tạp hơn nhiều.

Điều báo cáo tài chính xác nhận: cam kết quản trị

Cổ tức năm 2025 được phê duyệt theo công thức 10% cổ phiếu cộng 5% tiền mặt, tương đương 500 đồng mỗi cổ phiếu.VnEconomy Với gần 7,68 tỷ cổ phiếu đang lưu hành, phần tiền mặt cổ đông nhận về ước khoảng 3.838 tỷ đồng. Ba năm tài chính 2022, 2023, 2024 không có cổ tức tiền mặt. Khoảng trống này trùng với pha thấp của chu kỳ thép Việt Nam và thời điểm HPG tập trung vốn cho Khu liên hợp Dung Quất 2.

Điểm đáng chú ý không phải ở tỷ lệ 5% mà ở cam kết đi kèm. Chủ tịch HĐQT Công ty Cổ phần Tập đoàn Hòa Phát (HPG) Trần Đình Long phát biểu tại đại hội rằng tập đoàn cam kết duy trì cổ tức tiền mặt từ năm 2026 trở đi, với tỷ lệ cụ thể phụ thuộc vào kết quả kinh doanh từng năm.Etime Đây là quyết định quản trị chủ động: ban lãnh đạo lựa chọn ràng buộc một chính sách phân phối ngay cả khi chu kỳ đầu tư chưa kết thúc. Miễn là dòng tiền vận hành đủ lớn, cam kết này có thể được duy trì song song với quy mô tái đầu tư mới.

Hai cách đọc khác nhau dẫn tới hai kỳ vọng khác nhau: "hết chỗ để tiêu tiền" so với "lợi nhuận đủ lớn để vừa đầu tư vừa chia". HPG đang ở vế thứ hai, và điều đó có ý nghĩa thực tiễn khác hẳn cho người đang nắm cổ phiếu.

Hai dự án vẫn chạy song song

Dự án Khu liên hợp Dung Quất 2 có tổng vốn đầu tư ước khoảng 85.000 tỷ đồng, công suất thiết kế 5,6 triệu tấn thép cuộn cán nóng (HRC) mỗi năm, đưa tổng công suất thép thô của HPG lên khoảng 14,5 triệu tấn.VnEconomy Một số hạng mục lò cao và lò tinh luyện đã đi vào hoạt động trong năm 2025, nhưng toàn bộ tổ hợp vẫn chưa chạy đầy tải. Phần vốn còn lại và nhu cầu vốn lưu động cho công suất mới tiếp tục là áp lực dòng tiền trong năm 2026.

Song song với đó, ngày 19/12/2025 HPG khởi công nhà máy thép ray và thép đặc biệt tại Khu kinh tế Dung Quất với tổng vốn 14.000 tỷ đồng, công suất 700.000 tấn mỗi năm, sử dụng công nghệ từ các nhà cung cấp Đức và Áo.Báo Chính phủ Tính đến thời điểm ĐHĐCĐ tháng 4/2026, dự án mới hoàn thành khoảng 35% phần xây dựng và đang chuẩn bị tiếp nhận thiết bị nhập khẩu từ tháng 6/2026, với sản phẩm đầu tiên dự kiến xuất xưởng trong quý I/2027. Đây là một chu kỳ đầu tư mới vừa khởi động, không phải chu kỳ cũ vừa kết thúc.

Nhìn vào con số: cổ đông nhận về ước khoảng 3.838 tỷ đồng tiền mặt trong khi tập đoàn vẫn đang dở dang một dự án khoảng 85.000 tỷ và bắt đầu thêm một dự án 14.000 tỷ. Đây là lựa chọn phân bổ vốn có chủ đích, không phải tình huống dòng tiền dư sau khi đầu tư đã đóng.

Lợi nhuận đủ lớn để vừa đầu tư vừa chia

Nhìn vào bảng cân đối kế toán cuối 2025: HPG vào năm 2026 với 8.301 tỷ đồng tiền và tương đương tiền, cùng tổng nợ vay 92.174 tỷ đồng (ngắn hạn 64.695 tỷ, dài hạn 27.479 tỷ). Dòng tiền từ hoạt động kinh doanh cả năm 2025 đạt 17.366 tỷ đồng, phản ánh năng lực tự tài trợ của tập đoàn ở mức tốt bất chấp quy mô đầu tư lớn.

Quý I/2026 ghi thêm 9.056 tỷ đồng lợi nhuận sau thuế, tương đương 41% kế hoạch lãi cả năm 22.000 tỷ chỉ trong ba tháng đầu.Tinnhanhchungkhoan Mục tiêu doanh thu năm 2026 là 210.000 tỷ đồng, tăng 32,6% so với năm trước, với lãi sau thuế dự kiến tăng 41,8%.Doanhnhan

Điều đáng chú ý trong báo cáo tài chính là quy mô lợi nhuận quý I và mục tiêu cả năm cho thấy dòng tiền vận hành 2026 nhiều khả năng đủ chở phần tiền mặt khoảng 3.838 tỷ đồng chia cổ đông lẫn phần vốn đầu tư còn lại của hai dự án: không phải vì đầu tư đã hết, mà vì lợi nhuận đã đủ lớn. Đây chính xác là điểm then chốt: cùng một hành động chia cổ tức mang ý nghĩa rất khác tùy theo hoàn cảnh phát sinh.

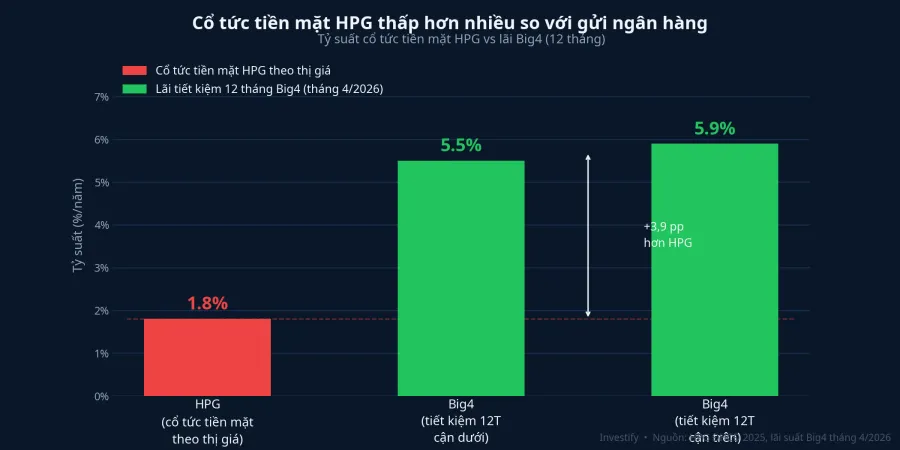

Tỷ suất 1,80%: kỳ vọng đúng cho HPG

Với giá đóng cửa phiên 29/4/2026 ở 27.750 đồng mỗi cổ phiếu, mức cổ tức tiền mặt 500 đồng tương đương tỷ suất cổ tức theo thị giá khoảng 1,80%. So sánh thực tế: lãi suất tiết kiệm 12 tháng tại nhóm Big4 hiện dao động từ 5,5% đến 5,9% mỗi năm.

Con số 1,80% đặt HPG rõ ràng vào nhóm cổ phiếu tăng trưởng có khoản thưởng tiền mặt, không phải nhóm cổ phiếu cổ tức cao như Sabeco hay các ngân hàng. Nhà đầu tư nào kỳ vọng HPG trở thành "cỗ máy chia tiền ổn định cao" sẽ thất vọng khi so sánh trực tiếp với gửi ngân hàng. Cổ tức tiền mặt ở mức này là khoản trả thêm bên cạnh kỳ vọng tăng giá cổ phiếu dài hạn, không phải nguồn thu nhập thụ động đủ cạnh tranh.

Phát biểu thẳng thắn của ông Long tại đại hội — "Ngày nào còn làm Chủ tịch, tôi không bao giờ khuyên cổ đông mua cổ phiếu Hòa Phát" — nhất quán với bức tranh này: đây là ban lãnh đạo đang điều hành một tập đoàn trong giai đoạn đầu tư lớn chưa về đích, không phải tập đoàn đã xoay sang pha phân phối ổn định cho cổ đông.

Những tín hiệu nên theo dõi tiếp

Cổ tức tiền mặt 5% là tin tốt thật và là cam kết quản trị rõ ràng. Nhưng đây là bước khởi đầu của một chính sách mới, chứ không phải xác nhận rằng chu kỳ đầu tư đã khép. Kết luận cứng hơn, rằng HPG đã thực sự bước vào pha trưởng thành, cần chờ thêm dữ liệu từ vài quý tới.

Ba tín hiệu đáng theo dõi: tốc độ vận hành Dung Quất 2 và mục tiêu tăng khoảng 15% sản lượng HRC trong năm 2026; tiến độ lắp đặt thiết bị nhà máy thép ray từ tháng 6/2026 và khả năng ra sản phẩm đúng hạn quý I/2027; và quan trọng hơn, liệu biên lợi nhuận có giữ được khi giá HRC và giá quặng sắt biến động theo chu kỳ. Nếu cổ tức tiền mặt được duy trì hoặc nâng dần trong các năm 2027–2028 trong khi dòng tiền vận hành ổn định, đó mới là xác nhận thực sự. Lần khôi phục đầu tiên này, dù đáng mừng, chưa đủ để đưa ra kết luận đó.