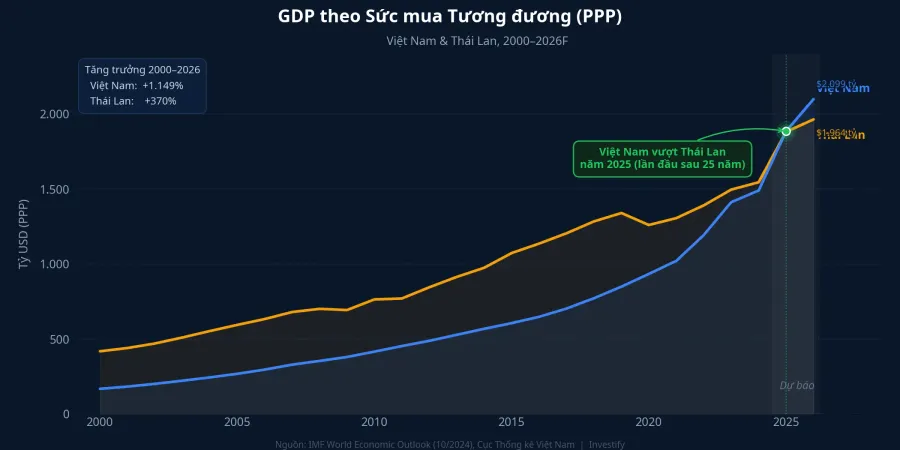

Ngày 28/4/2026, Cục Thống kê công bố một con số mà giới phân tích đã theo dõi từ nhiều năm: GDP Việt Nam năm 2025 theo sức mua tương đương đạt khoảng 1.885 tỷ USD, nhỉnh hơn Thái Lan ở mức 1.881 tỷ USD.Tuổi Trẻ Chênh lệch khoảng 4 tỷ USD — mỏng về tuyệt đối, nhưng là lần đầu thứ tự đảo chiều sau 25 năm.CafeF Bức tranh lớn cho thấy đây không phải bước nhảy bất ngờ trong một năm, mà là kết quả của hành trình rút ngắn khoảng cách kéo dài hai thập kỷ. Và theo các dự báo hiện tại, khoảng cách đó đang tiếp tục mở rộng theo hướng có lợi cho Việt Nam.

Sức mua tương đương khác gì GDP danh nghĩa

Trước khi bàn đến ý nghĩa đầu tư, cần làm rõ thước đo. GDP theo sức mua tương đương (PPP) quy đổi sản lượng quốc gia về một rổ hàng hóa chuẩn, loại đi chênh lệch giá cả trong nước — một bát phở ở Hà Nội rẻ hơn nhiều so với cùng bữa ăn tương đương ở Bangkok, nhưng PPP ghi nhận giá trị thực tế tiêu thụ, không phải giá trị quy USD theo tỷ giá. GDP danh nghĩa ngược lại, quy đổi qua tỷ giá hối đoái thị trường; đây là thước đo sức nặng đối ngoại và dòng tiền quốc tế của một nền kinh tế.

Theo GDP danh nghĩa, Việt Nam chưa vượt Thái Lan. Cục Thống kê và IMF cùng dự báo cột mốc danh nghĩa có thể đến trong giai đoạn 2027–2030. Sự chênh lệch giữa hai thước đo phản ánh mặt bằng giá trong nước Việt Nam còn thấp hơn Thái Lan: một rổ tiêu dùng chuẩn ở Việt Nam, quy ra USD, ít hơn rổ tương đương ở Bangkok. Với nhà đầu tư, cột mốc PPP mang câu chuyện về nội lực sản xuất và quy mô tiêu dùng thực; còn GDP danh nghĩa là thước đo sức nặng định giá tài sản tính bằng USD. Cả hai đều quan trọng, nhưng nói lên những điều khác nhau.

Ba lực kéo 25 năm rút ngắn khoảng cách

Năm 2000, GDP theo sức mua tương đương của Việt Nam chỉ bằng chưa đến 40% Thái Lan. Hành trình từ đó đến cột mốc 28/4/2026 dồn vào ba lực chính.

Thứ nhất là công nghiệp chế biến chế tạo. FDI giải ngân năm 2026 dự báo tăng 9–10%, với khoảng 83% đổ vào lĩnh vực sản xuất. Việc Samsung và các tập đoàn công nghệ lớn duy trì quy mô đầu tư ổn định cho thấy mô hình nhà máy công nghệ cao đã có nền tảng bền vững, không phải làn sóng nhất thời. Các khu công nghiệp ở Bắc Ninh, Hải Phòng và Bình Dương hiện đủ năng lực tiếp nhận chuỗi cung ứng quy mô lớn từ Trung Quốc chuyển ra.

Thứ hai là vị thế địa kinh tế. Mạng lưới hiệp định thương mại tự do rộng nhất Đông Nam Á, kết hợp với vị trí địa lý giữa Trung Quốc và các thị trường tiêu thụ lớn, đã đặt Việt Nam vào trung tâm của làn sóng dịch chuyển sản xuất trong 5 năm qua. Trong khi đó, Thái Lan đang đối mặt với dân số già hóa nhanh và áp lực xuất khẩu suy yếu khi cầu Mỹ giảm và thuế quan leo thang.

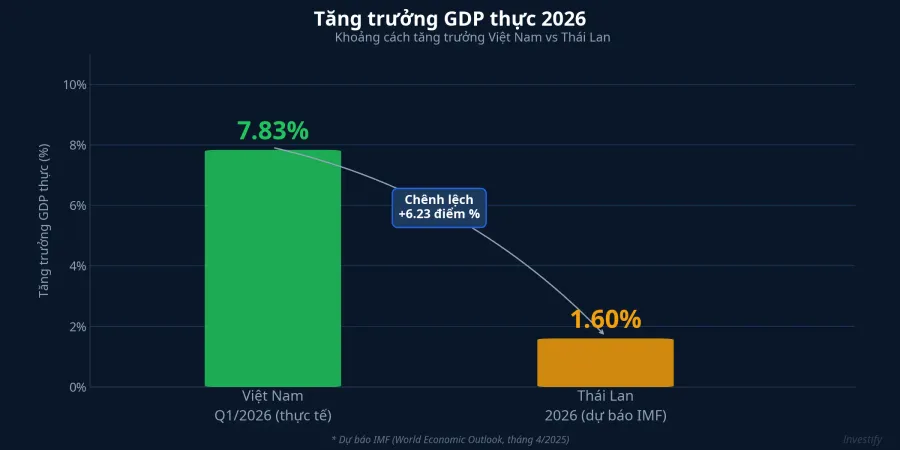

Thứ ba là chênh lệch tốc độ tăng trưởng. Quý I/2026, GDP thực Việt Nam tăng 7,83% so với cùng kỳ, trong khi IMF dự báo Thái Lan chỉ tăng khoảng 1,6% cả năm 2026.VietnamPlus Khoảng cách gần 6 điểm phần trăm này, nếu duy trì qua các năm tiếp theo, kéo dài chuỗi Việt Nam tăng nhanh hơn liên tục, và là lý do dự báo PPP 2026 đặt Việt Nam ở khoảng 2.099 tỷ USD so với Thái Lan khoảng 1.964 tỷ USD, chênh lệch nhảy từ khoảng 4 tỷ USD lên khoảng 135 tỷ USD chỉ trong một năm.

Bức tranh đầu tư sau cột mốc

Cột mốc PPP không tự kích hoạt một lệnh giao dịch nào. Nhưng nó định khung lại cách nhà đầu tư đọc ba lớp quyết định trung hạn.

Dòng vốn ngoại và lộ trình nâng hạng. FTSE Russell đã xác nhận Việt Nam được nâng hạng lên Secondary Emerging Market, có hiệu lực từ 21/9/2026 và chia nhiều đợt kéo sang 2027.LSEG Các ước tính cho thấy dòng vốn thụ động bắt buộc vào khoảng 500 triệu đến 1 tỷ USD; nếu tính cả ETF mô phỏng chỉ số, con số có thể cao hơn đáng kể. Phía MSCI, khả năng đưa Việt Nam vào danh sách theo dõi trong 2026–2027 mở ra cánh cửa nâng hạng khoảng 2028, với quy mô vốn tiềm năng lớn hơn FTSE nhiều lần. Bối cảnh kinh tế vượt Thái Lan đúng lúc nâng hạng diễn ra giúp câu chuyện định giá lại của thị trường Việt Nam có thêm điểm tựa vĩ mô.

Định giá thị trường vốn trong khu vực. VN-Index đóng cửa ngày 28/4 ở 1.875,84 điểm, sau biên độ dao động 16,38% trong quý I. Mức P/E hiện tại của thị trường Việt Nam vẫn thấp hơn nhiều thị trường mới nổi cùng nhóm, dù tốc độ tăng trưởng lợi nhuận doanh nghiệp niêm yết bám sát đà GDP. Chênh lệch định giá này không lập tức đóng lại: định giá lại cần thời gian và dòng vốn thực. Nhưng cấu trúc tăng trưởng vượt trội là một trong các yếu tố hỗ trợ định giá lại trong trung hạn.

Bài toán tham gia cho nhà đầu tư cá nhân. Câu chuyện tăng trưởng kinh tế là câu chuyện nhiều năm, không phải vài phiên giao dịch. Với nhà đầu tư cá nhân, ba kênh tiếp cận tự nhiên phù hợp với nhiều cấp độ tham gia khác nhau: cổ phiếu trực tiếp phù hợp với người có thời gian theo dõi từng mã và chấp nhận biến động ngành cụ thể; chứng chỉ quỹ cổ phiếu Việt Nam phù hợp với người muốn bắt đà tăng trưởng tổng thể mà không tự lựa chọn mã, có thể mua từ 100.000 đồng qua các nền tảng phân phối quỹ; và ETF mô phỏng VN30 hoặc bộ chỉ số có khả năng được FTSE đưa vào — giao dịch như cổ phiếu trong ngày, thanh khoản tốt hơn quỹ mở.

Rủi ro cần đặt cạnh cột mốc

Cột mốc cấu trúc dài hạn không xóa được biến động ngắn hạn. Dòng vốn ngoại tính đến 28/4 vẫn bán ròng mạnh, tổng khoảng âm 43.901 tỷ đồng năm 2026, phản ánh tâm lý chờ đợi trước nâng hạng và biến động trên thị trường toàn cầu. Tốc độ nâng hạng của FTSE được chia nhiều đợt, dòng vốn thụ động không vào một lần mà phân bổ dần. Đây vừa là khoảng đệm vừa là rủi ro khi kỳ vọng thị trường có thể chạy trước thực tế.

Tăng trưởng quý I/2026 ở mức 7,83% được hỗ trợ một phần bởi nền so sánh thấp của quý I/2025. Tín hiệu quan trọng hơn là liệu đà tăng trưởng có giữ được trong nửa cuối 2026 khi nền so sánh cao dần. Phía Thái Lan, một kịch bản phục hồi bất ngờ từ nới lỏng tài khóa mạnh hoặc du lịch tăng đột biến vẫn có thể tạm thu hẹp khoảng cách PPP, dù dự báo cả năm 2026 vẫn nghiêng mạnh về Việt Nam.

Những tín hiệu đáng theo dõi

Câu hỏi lúc này không còn là "khi nào Việt Nam đuổi kịp Thái Lan về sức mua tương đương" — cột mốc đó đã có câu trả lời. Câu hỏi tiếp theo là liệu khoảng cách có tiếp tục mở rộng đủ mạnh để kéo theo sự tái phân bổ dòng vốn khu vực theo hướng Việt Nam, và nhanh đến đâu.

Bốn tín hiệu đáng theo dõi trong nửa cuối 2026: diễn biến dòng vốn ngoại quanh ngày hiệu lực FTSE 21/9 và các đợt phân bổ tiếp theo; kết quả MSCI semi-annual review giữa năm 2026, xem Việt Nam có vào danh sách theo dõi hay chưa; tốc độ tăng trưởng GDP quý II và quý III, đặc biệt là liệu mức trên 7% có giữ được khi nền so sánh tăng; và giải ngân FDI thực tế cả năm 2026, nhất là phần chế biến chế tạo.

Dự báo PPP 2026 với khoảng cách khoảng 135 tỷ USD cho thấy lực cấu trúc đang đứng về phía Việt Nam. Cột mốc 28/4 là điểm xác nhận, không phải điểm bắt đầu. Bức tranh lớn đang thay đổi cách các quỹ đa quốc gia vẽ bản đồ ASEAN, dù tốc độ phản ánh vào giá thị trường sẽ phụ thuộc nhiều vào các sự kiện cụ thể phía trước.