Có một điều thú vị xảy ra trong phiên giao dịch sáng 28/4/2026: VIC tăng 6,88% lên 226.700 đồng, xác lập đỉnh lịch sử và đẩy vốn hóa Vingroup lên 1.747.000 tỷ đồng. Cùng lúc đó, chỉ số ngành bất động sản giảm 1,53%, nằm trong nhóm ngành giảm mạnh nhất của phiên.Tin Nhanh Chứng Khoán Hai chuyển động đối nghịch trong cùng một buổi sáng đặt ra câu hỏi quan trọng: thị trường đang đọc VIC theo khung nào?

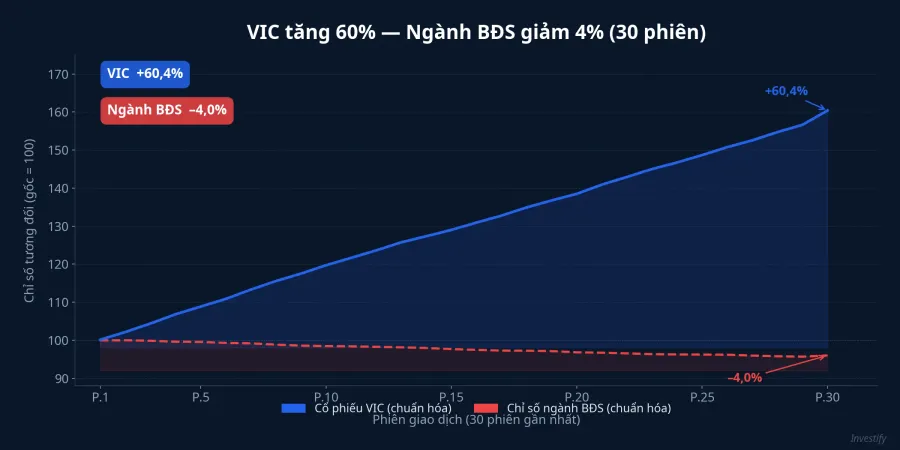

Phân kỳ này không chỉ là hiện tượng một ngày. Nhìn vào con số: trong vòng khoảng một tháng, VIC đã tăng từ vùng 141.000 lên 226.700 đồng, tương đương +60%. Trong cùng giai đoạn, dư nợ bất động sản chạm 4,541 triệu tỷ đồng và đề xuất thuế lũy tiến nhà đất thứ hai tiếp tục tạo áp lực tâm lý lên ngành. Nếu VIC hoạt động như một cổ phiếu bất động sản thuần túy, hai chuyển động này không thể song hành theo chiều đó.

Dòng tiền chọn Vingroup, không chọn ngành

Điều đáng chú ý hơn nữa là quy mô và tính nhất quán của dòng tiền. Phiên sáng 28/4, riêng VIC và VHM đã đóng góp hơn 30 điểm cho VN-Index đóng cửa ở 1.886,05 điểm. VHM tăng 6,73% lên 150.700 đồng — cùng nhóm Vingroup được mua mạnh trong khi phần còn lại của ngành bất động sản bị bán ra. Đây không phải hiện tượng "ngành tăng kéo cổ phiếu lớn đi theo"; đây là dòng tiền tách nhóm Vingroup ra khỏi ngành mà sách giáo khoa vẫn xếp họ vào.

Tín hiệu tổ chức cho thấy hướng tương tự. Quỹ đầu tư PYN Elite Fund của Phần Lan — nhà đầu tư nước ngoài lâu năm tại Việt Nam — trong báo cáo Q1/2026 tiết lộ dòng tiền của quỹ dồn vào nhóm Vingroup ngay cả khi nhà đầu tư cá nhân gần như không phản ứng với kết quả kinh doanh.VietnamBiz Xét về vị thế khu vực, vốn hóa hiện tại đưa Vingroup vào nhóm top 5 doanh nghiệp lớn nhất Đông Nam Á theo vốn hóa thị trường, sau DBS Group, Delta Electronics và OCBC — một vị thế mà định giá bất động sản đơn thuần không thể giải thích.VnExpress

Ba lớp động lực không phụ thuộc vào thị trường nhà ở

Để hiểu tại sao dòng tiền lại tách biệt như vậy, cần nhìn vào những gì đã thay đổi ở cấp độ doanh nghiệp trong tháng qua.

Kế hoạch lợi nhuận: Tại ĐHĐCĐ ngày 22/4, Vingroup thông qua mục tiêu doanh thu 485.000 tỷ và lợi nhuận sau thuế 35.000 tỷ đồng năm 2026 — gấp 3 lần con số 11.100 tỷ thực hiện năm 2025.Thời Báo Tài Chính Mức nhảy vọt này không thể đến từ Vinhomes đơn lẻ — nó hàm ý đóng góp quy mô lớn từ VinFast và các mảng công nghệ.

Chính sách thuế xe điện: Sáng 24/4, Quốc hội thông qua Luật sửa đổi thuế tiêu thụ đặc biệt, giữ thuế suất 3% cho xe điện chở người dưới 9 chỗ đến hết năm 2030 — thay vì kết thúc tháng 2/2027 như dự kiến cũ.VnEconomy Khoảng đệm kéo dài thêm gần 4 năm này là yếu tố hỗ trợ trực tiếp cho VinFast — doanh nghiệp xe điện quy mô lớn duy nhất trong hệ sinh thái Vingroup. Tại ĐHĐCĐ, Chủ tịch HĐQT Tập đoàn Vingroup (VIC) Phạm Nhật Vượng khẳng định "VinFast mãi mãi là hãng xe điện", gắn định danh toàn bộ tập đoàn với mảng xe điện chứ không phải mảng nhà ở.VietnamBiz

Sản lượng VinFast: VinFast đặt kế hoạch giao khoảng 300.000 xe điện và 1 triệu xe máy điện trong năm 2026. Nếu đạt được, mảng xe điện sẽ chuyển từ vai trò "câu chuyện kỳ vọng" sang nguồn dòng tiền vận hành có quy mô thực sự. Thị trường hiện đang phản ánh vào giá kịch bản đó — không phải sau khi xác nhận, mà trước.

Khung định giá: tổ hợp 3 mảng với 3 bội số khác nhau

Điểm cốt lõi của bài phân tích này nằm ở đây: khi gọi VIC là "cổ phiếu bất động sản", nhà đầu tư mặc nhiên dùng P/E và NAV theo bảng cân đối Vinhomes để định giá toàn bộ tập đoàn. Đó là cách tiếp cận hợp lý đến năm ngoái. Nhưng Vingroup hiện là tổ hợp ba mảng hoàn toàn khác nhau về bản chất kinh doanh và bội số định giá phù hợp.

Vinhomes định giá theo mô hình bất động sản truyền thống: chu kỳ tín dụng, NAV trên quỹ đất, dòng tiền từ bàn giao dự án. VinFast, ở phạm vi toàn cầu, được định giá theo bội số doanh nghiệp xe điện — Tesla, BYD, Li Auto đang giao dịch ở P/S khoảng 1,5 đến 8 lần. Phần còn lại — VinAI, GSM, Vinhomes Smart City — được định giá theo tăng trưởng công nghệ và hạ tầng thông minh. Ba bộ phận này không cộng theo cùng một bội số.

Khi VIC lên đỉnh lịch sử trong ngày ngành bất động sản giảm, điều đó có thể phản ánh thị trường đang bắt đầu tính VinFast và mảng công nghệ vào định giá với trọng số lớn hơn — thay vì chỉ nhìn vào Vinhomes như trước. Đó là sự dịch chuyển khung phân tích, không phải chỉ là biến động giá ngắn hạn.

Hai tín hiệu cần theo dõi trước khi kết luận

Câu hỏi thực chất là: tái định giá này có cơ sở vận hành chắc chắn hay chủ yếu là kỳ vọng?

Tín hiệu đầu tiên là BCTC Q1/2026 hợp nhất của Vingroup, dự kiến công bố cuối tháng 4. Tỷ trọng đóng góp của VinFast trong tổng lợi nhuận hợp nhất sẽ là thước đo trực tiếp: nếu mảng xe điện đã bắt đầu đóng góp thực chất, khung định giá tổ hợp có cơ sở. Nếu phần lớn lợi nhuận vẫn đến từ Vinhomes, câu chuyện VinFast vẫn đang ở giai đoạn kỳ vọng nhiều hơn hiện thực.

Tín hiệu thứ hai là sản lượng giao xe VinFast trong quý II. Để đạt mục tiêu 300.000 xe cả năm, VinFast cần duy trì nhịp khoảng 75.000 xe mỗi quý. Nếu quý II duy trì được nhịp đó, mức định giá hiện tại có cơ sở vận hành xác nhận. Nếu hụt mục tiêu quý, lịch sử các cổ phiếu bứt phá mạnh nhưng chưa có dòng tiền vận hành xác nhận cho thấy mức điều chỉnh 10 đến 15% từ vùng đỉnh là kịch bản phổ biến.

Luận điểm cốt lõi: VIC không còn là cổ phiếu bất động sản thuần túy theo nghĩa truyền thống. Thị trường đang dịch chuyển sang khung định giá tổ hợp, trong đó VinFast trở thành biến số quyết định biến động giá ngắn hạn. Rủi ro chính không nằm ở thị trường bất động sản mà nằm ở việc liệu VinFast có xác nhận được dòng tiền vận hành đủ lớn trong các quý tới hay không. Hai dữ liệu cần chờ: BCTC Q1/2026 hợp nhất và sản lượng giao xe quý II — cả hai sẽ có trong tháng 5.