Ngày 28/4/2026, Abu Dhabi công bố UAE sẽ rút khỏi OPEC và OPEC+ từ ngày 1/5 — chấm dứt hơn năm thập kỷ đứng trong khối.CNBC Về lý thuyết, một thành viên lớn thoát khỏi ràng buộc hạn ngạch để tự do bơm thêm dầu phải là tín hiệu tăng cung và kéo giá xuống. Thực tế xảy ra ngược lại: cùng đêm đó, Brent đóng cửa ở 111,71 USD/thùng, tăng 3,22% trong ngày. WTI lần đầu chạm mốc 100 USD/thùng kể từ tháng 3.CNBC

Hai sự kiện xảy ra cùng ngày, nhưng chúng không ở cùng trọng số. Bức tranh lớn cho thấy: lượng dầu UAE có thể bổ sung trong nhiều tháng tới nhỏ hơn nhiều lần so với lượng đang bị gián đoạn mỗi ngày qua eo biển Hormuz. Đây là cơ chế giải thích tại sao thị trường không phản ứng với tin UAE như một tín hiệu tăng cung.

UAE rời OPEC: tiềm năng 1 triệu thùng, nhưng không phải ngay hôm nay

UAE là nhà sản xuất dầu mỏ lớn thứ ba trong OPEC, sau Saudi Arabia và Iraq.OilPrice Mục tiêu nâng công suất lên 5 triệu thùng/ngày vào năm 2027 đã được công bố từ trước,EIA và chính mức hạn ngạch OPEC đã kìm UAE dưới năng lực thực tế. Khoảng cách giữa sản lượng hiện tại và mức công suất có thể đạt ước tính khoảng 1–1,5 triệu thùng/ngày, tức phần UAE bị kìm hãm bởi quota của khối.

Bộ trưởng Năng lượng và Hạ tầng UAE Suhail Al Mazrouei mô tả đây là quyết định phản ánh "sự tiến hóa định hướng chính sách phù hợp với nguyên tắc thị trường dài hạn", không phải phản ứng trước diễn biến ngắn hạn.The National UAE đã nhiều lần bất đồng với hạn ngạch OPEC trong những năm gần đây vì cho rằng mức phân bổ quá thấp so với năng lực đầu tư mới. Quyết định rút khỏi khối là bước đi tất yếu sau chuỗi căng thẳng nội bộ đó.

Tuy nhiên, kể cả khi UAE bơm hết công suất từ ngày 1/5, lượng cung tăng thêm không thể xuất hiện ngay. Các giếng dầu cần thời gian kỹ thuật để khởi động, và khoảng 1 triệu thùng/ngày bổ sung sẽ phải trải đều trong nhiều tháng, không phải trong một tuần. Dòng tiền thị trường nhìn ra điều này.

Hormuz: phép trừ vài triệu thùng mỗi ngày

Eo biển Hormuz đảm nhận lưu thông khoảng 20% tiêu thụ năng lượng toàn cầu, bao gồm dầu thô và sản phẩm dầu từ Saudi Arabia, Iran, Iraq, Kuwait và cả UAE.CNBC Đây là tuần thứ chín của xung đột Mỹ–Iran, và dòng chảy qua eo biển vẫn đang bị gián đoạn nghiêm trọng.CNBC

Iran đã chuyển thông điệp qua Pakistan rằng có thể ngừng giao tranh nếu Washington dỡ phong tỏa hải quân và đồng ý một khung mới cho lưu thông qua Hormuz. Tổng thống Mỹ Donald Trump đã từ chối đề xuất này tối 27/4.CNBC Chừng nào đàm phán chưa có đột phá, lượng dầu bị giữ lại mỗi ngày vẫn ở quy mô vài triệu thùng — lớn hơn nhiều so với phần UAE sẽ bổ sung dần trong năm tới.

Phép so sánh là mấu chốt: một bên cộng dồn khoảng 1 triệu thùng trong 12–18 tháng, bên kia trừ ngay hàng triệu thùng mỗi ngày chừng nào xung đột còn kéo. Thị trường đang định giá phần trừ đó, không phải phần cộng.

Brent tăng 14,7% trong 30 phiên giao dịch

Diễn biến giá Brent 30 phiên gần nhất cho thấy xu hướng tăng liên tục từ vùng 97 USD trước khi đóng cửa ở 111,71 USD vào ngày 28/4. Đây là mức giá phản ánh toàn bộ bối cảnh: Hormuz gián đoạn kéo dài, nhu cầu toàn cầu chưa suy giảm rõ, và giờ thêm biến số UAE tái cấu trúc chiến lược sản lượng.

Xăng 29/4 và bài toán CPI tháng 5–6

Theo thông báo của Bộ Công Thương, kỳ điều hành giá xăng dầu trong nước được đổi sang thứ Tư 29/4 thay vì 30/4 vì trùng kỳ nghỉ lễ.VietStock Giá cơ sở trong nước tham chiếu giá thành phẩm Singapore, vốn bám sát diễn biến Brent, tính bình quân trong cửa sổ 7–10 ngày trước kỳ điều hành. Trong cửa sổ tham chiếu cho kỳ 29/4, Brent đi từ vùng 98,48 USD/thùng (21/4) lên 111,71 USD/thùng (28/4), mức tăng tuần khoảng 13,4%.

Giá xăng E5 RON92 hiện ở mức 21.830 đồng/lít kể từ kỳ điều chỉnh 23/4.Petrolimex Với tham chiếu Brent tăng mạnh trong tuần, kỳ 29/4 nhiều khả năng sẽ ghi nhận tăng giá. Câu hỏi còn lại là Quỹ bình ổn xăng dầu còn bao nhiêu dư địa để điều tiết mức tăng: biến số này thay đổi từng kỳ và không thể dự báo chính xác từ bên ngoài.

Nền lạm phát hiện không cho nhiều không gian. CPI tháng 3/2026 tăng 4,65% so với cùng kỳ, mức cao nhất trong vòng 5 năm, chủ yếu do nhóm giao thông và xăng dầu dẫn dắt.VnEconomy Mỗi đợt tăng xăng tiếp theo sẽ cộng dồn vào rổ CPI tháng 5 và tháng 6, chưa phải mức đột biến riêng lẻ, nhưng là điểm cần theo dõi khi Brent duy trì vùng 105–115 USD.

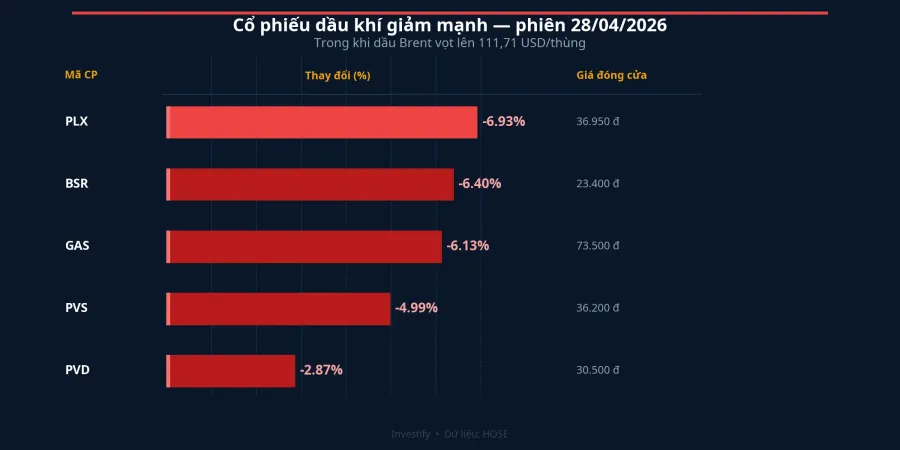

Hai nhóm cổ phiếu dầu khí: tác động ngược chiều, thời điểm khác nhau

Phiên 28/4 chứng kiến toàn bộ nhóm dầu khí trên HOSE giảm mạnh dù dầu tăng — điều này không phải nghịch lý mới, mà phản ánh hai cơ chế hoàn toàn khác nhau.

Nhóm chịu thiệt khi giá đầu vào tăng nhanh: Petrolimex (PLX, -6,93%) và Lọc hóa dầu Bình Sơn (BSR, -6,40%) chịu cơ chế bất lợi rõ nhất. Hai doanh nghiệp này mua dầu thô và thành phẩm theo giá thị trường quốc tế, nhưng phải bán trong nước theo giá kỳ điều hành cũ trong vài tuần đầu của mỗi cú tăng. Khoảng chênh lệch đó trực tiếp ghi vào lỗ kinh doanh, và cơ chế này đã thể hiện rõ khi mảng kinh doanh xăng dầu của Petrolimex lỗ hơn 1.000 tỷ đồng trong quý I/2026.VietStock Thị trường đang định giá rủi ro tương tự tiếp tục trong quý II nếu Brent giữ trên vùng 105 USD.

Nhóm hưởng lợi cấu trúc nhưng tác động đến trễ pha: PVS (dịch vụ kỹ thuật, -4,99%), PVD (khoan biển, -2,87%), và GAS (khí, -6,13%) thuộc câu chuyện khác về cấu trúc. Hợp đồng dịch vụ kỹ thuật và giàn khoan thường ký theo giá cố định trung hạn, không tăng ngay theo Brent từng ngày. Lợi ích đến qua hai kênh: hợp đồng mới ký với mức giá cao hơn khi các mỏ tăng cường khai thác, và cầu dịch vụ thượng nguồn mở rộng khi dầu duy trì vùng cao. Cả hai kênh cần 2–4 quý để hiện thực hóa. Phiên giảm 28/4 phản ánh dòng tiền chốt lời sau đợt tăng tháng 4 và theo cú điều chỉnh chung của VN-Index, chưa đủ căn cứ để đảo chiều nhận định về triển vọng thượng nguồn dài hạn.

Biến số quyết định: Hormuz, không phải UAE

Dòng tiền thị trường tuần tới sẽ phân giải theo tín hiệu từ eo biển Hormuz, không phải theo diễn biến tổ chức OPEC. Nếu đàm phán Mỹ–Iran có bước tiến rõ trước đầu tháng 5, vùng 100 USD có thể bị bán xuống nhanh. Ngược lại, mỗi ngày xung đột kéo dài thêm sẽ đẩy thêm áp lực vào giá xăng trong nước và CPI tháng 5–6.

Quyết định rút OPEC của UAE sẽ định hình lại cấu trúc tổ chức dầu mỏ trong nhiều năm tới — đây là sự kiện mang ý nghĩa địa chính trị và chiến lược dài hạn thực sự. Nhưng trong hai tuần tới, nó không phải biến số quyết định giá xăng kỳ 29/4 hay phản ứng của nhóm cổ phiếu dầu khí trong tháng 5.

Với nhà đầu tư đang nắm nhóm này, khung phân biệt giữa PLX/BSR (chịu áp lực ngắn hạn theo cơ chế tồn kho) và PVS/PVD/GAS (hưởng lợi trễ pha qua hợp đồng mới) vẫn là khung đọc chính. Tín hiệu đáng theo dõi trong tuần đầu tháng 5: kết quả đàm phán Mỹ–Iran, mức điều chỉnh giá xăng kỳ 29/4, và số liệu CPI tháng 4 khi công bố.