Mỗi giao dịch trên sàn, nhà đầu tư đều trả phí môi giới cho công ty chứng khoán. Nhưng trong quý 1/2026, 21 trong 82 công ty chứng khoán vẫn báo lỗ, dù thị trường không thiếu giao dịch.Vietstock Tổng lợi nhuận sau thuế toàn ngành đạt 7.659 tỷ đồng, tăng 21% so với cùng kỳ 2025 nhưng giảm 22% so với quý trước và là mức thấp nhất bốn quý liên tiếp.Tuổi Trẻ

Câu hỏi nhà đầu tư cá nhân ít đặt ra: vì sao công ty chứng khoán có thể lỗ trong quý mà họ thu phí từ mọi lệnh mua bán? Câu trả lời nằm ở cơ cấu doanh thu. Phí môi giới không phải nguồn thu lớn nhất tại phần lớn công ty, và nguồn thu thực sự quyết định lãi lỗ lại là thứ biến động theo từng phiên của VN-Index.

Bốn nguồn thu, một mảng quyết định

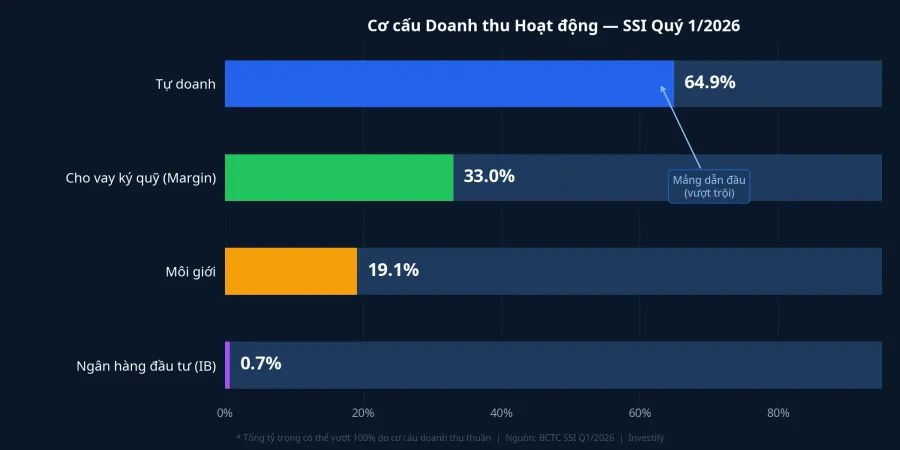

Doanh thu hoạt động của công ty chứng khoán đến từ bốn mảng: phí môi giới, lãi cho vay ký quỹ (margin), tự doanh chứng khoán, và tư vấn ngân hàng đầu tư (M&A, phát hành). Nhìn vào cơ cấu Q1/2026 của SSI, tự doanh chiếm tới 64,9% doanh thu hoạt động, gần gấp đôi mảng cho vay ký quỹ (33,0%) và gấp hơn ba lần phí môi giới (19,1%). Đây không phải ngoại lệ: VCI ghi nhận tự doanh chiếm 71,6% doanh thu hoạt động, EVS là 59,9%.

Phí môi giới thường ổn định theo thanh khoản chung, nhưng cạnh tranh khốc liệt đã nén biểu phí xuống rất thấp. Lãi cho vay ký quỹ tương đối ổn định khi số dư margin toàn ngành duy trì ở mức cao. Hai mảng này cộng lại tạo nền lợi nhuận cơ bản, nhưng không đủ để bù khi mảng thứ ba đảo chiều từ lãi sang lỗ.

Cơ chế FVTPL: Lỗ chưa bán nhưng hạch toán ngay

Phần lớn danh mục tự doanh của công ty chứng khoán được phân loại theo chuẩn mực kế toán FVTPL, tức tài sản tài chính ghi nhận theo giá trị hợp lý qua lãi lỗ. Cơ chế này quyết định toàn bộ câu chuyện Q1/2026.

Theo FVTPL, mọi biến động giá thị trường của danh mục, dù công ty chưa bán một cổ phiếu nào, đều được ghi nhận trực tiếp vào lợi nhuận kỳ kế toán hiện tại. Cuối quý, kế toán so sánh giá trị danh mục với giá vốn: chênh lệch giảm đi vào chi phí đánh giá lại, chênh lệch tăng đi vào thu nhập đánh giá lại. Khoản này có thể lên tới hàng trăm tỷ chỉ trong một quý, không phụ thuộc vào số lệnh mua bán thực tế.

Hệ quả thực tế: khi VN-Index trượt sâu giữa quý, danh mục tự doanh ghi lỗ tức thời theo từng phiên. Nếu thị trường hồi phục trước ngày chốt sổ, một phần lỗ được xóa. Nếu chưa kịp hồi, toàn bộ lỗ định giá lại ghi nhận vào kết quả quý, ngay cả khi chỉ số phục hồi mạnh vào quý tiếp theo.

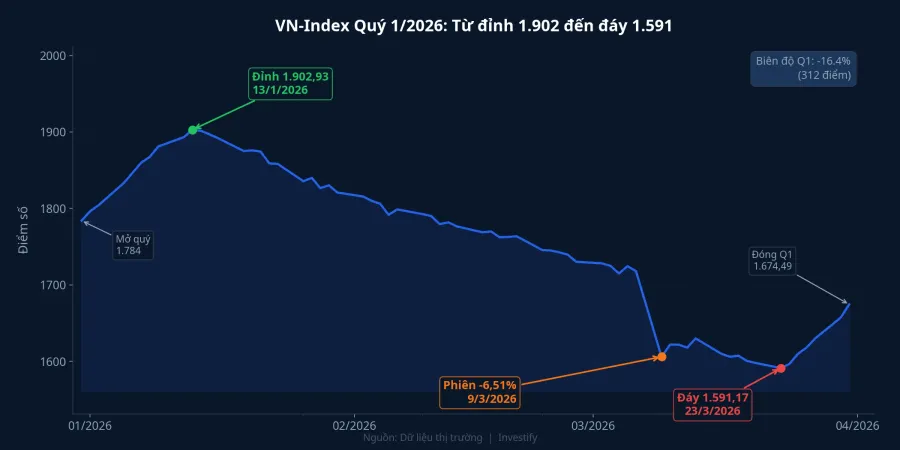

Q1/2026: Cấu hình bất lợi nhất

VN-Index mở quý 1/2026 quanh 1.784 điểm, leo lên đỉnh 1.902,93 ngày 13/1 rồi đảo chiều. Phiên 9/3 ghi nhận mức giảm 6,51% trong một ngày, đẩy chỉ số từ vùng 1.718 xuống khoảng 1.606. Đáy quý chạm 1.591,17 vào 23/3, tương ứng giảm 16,38% từ đỉnh tháng 1.

Điểm then chốt nằm ở lịch kế toán: ngày chốt sổ Q1 là 31/3, khi VN-Index mới phục hồi về 1.674,49, vẫn thấp hơn đầu quý 6,16% và chỉ lấy lại được khoảng một phần tư khoảng cách từ đáy lên đỉnh. Phần lỗ định giá lại ghi nhận đầy đủ vào kết quả quý, dù sang Q2 chỉ số đã hồi mạnh: tính đến ngày 28/4, VN-Index đóng cửa 1.875,84, chỉ còn cách đỉnh tháng 1 khoảng 1,4%. Đây là lý do tại sao kết quả Q1 trông tệ hơn thực tế kinh doanh dài hạn của các công ty chứng khoán.

EVS: Bắt đáy chưa trúng nhịp

Chứng khoán Everest (EVS) là trường hợp điển hình của bẫy thời điểm này. EVS báo lỗ sau thuế 157,5 tỷ đồng trong Q1/2026, trong khi cùng kỳ năm trước vẫn lãi 17,9 tỷ đồng.Fili Bóc cấu trúc khoản lỗ: doanh thu hoạt động chỉ hơn 8 tỷ đồng, giảm 91% so với cùng kỳ; chênh lệch lỗ đánh giá lại nhảy từ 34 tỷ lên hơn 182 tỷ. Tổng lỗ từ mảng tự doanh ước tính 180 tỷ đồng, đảo chiều so với khoản lãi 38 tỷ cùng kỳ năm trước.VietnamBiz

Chi tiết quan trọng nhất nằm ở bảng cân đối: danh mục FVTPL của EVS tại 31/3/2026 đạt khoảng 1.335 tỷ đồng, tăng 46% so với khoảng 914 tỷ đồng đầu năm.VietnamFinance EVS đã mua thêm khi giá xuống theo chiến lược bắt đáy, nhưng chưa trúng nhịp. Phần danh mục tăng thêm mua vào trước khi chỉ số chạm đáy 23/3, nên vừa ghi lỗ đánh giá lại trên danh mục cũ, vừa thêm lỗ trên phần mới tích lũy.

Vì sao SSI, HCM, VCI vẫn lãi

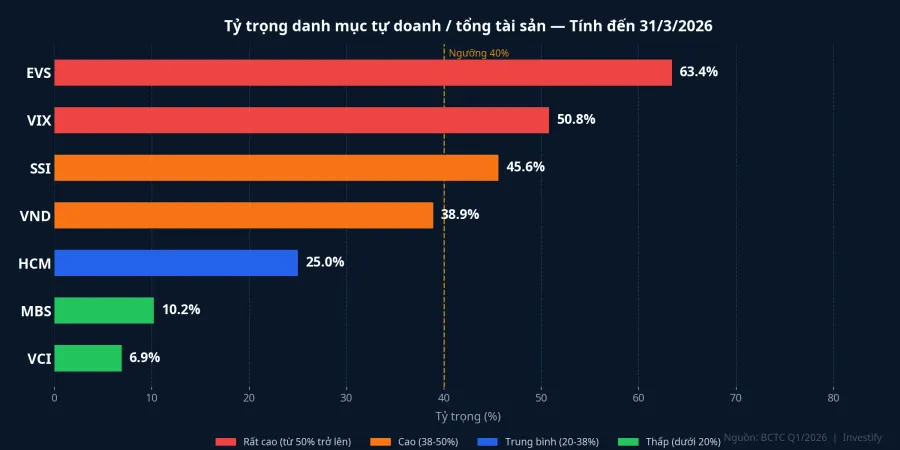

Tỷ trọng danh mục tự doanh trên tổng tài sản là thước đo phân tách rõ nhất giữa hai nhóm. Nhóm rủi ro cao: EVS 63,4%, VIX 50,8%, SSI 45,6%, VND 38,9%. Nhóm thận trọng: HCM 25,0%, MBS 10,2%, VCI 6,9%.

VCI, MBS và HCM vẫn lãi vì biến động 16% của VN-Index chỉ tác động lên một phần nhỏ tổng tài sản; lợi nhuận từ margin và phí môi giới đủ bù phần lỗ định giá lại trên danh mục nhỏ. SSI và VND dù tự doanh chiếm tỷ trọng lớn, vẫn duy trì lợi nhuận dương nhờ quy mô vốn cho phép phân tán danh mục, cộng thêm lớp đệm đáng kể từ mảng cho vay ký quỹ. VIX báo lợi nhuận thấp nhất năm quý liên tiếp, lý do chính vẫn là tự doanh,Vietstock nhưng quy mô đủ lớn để tránh thua lỗ. Khoản lỗ tập trung ở nhóm trung bình và nhỏ: APS, ART, SBS, CVS, CSI, VISECO, phần lớn là công ty vốn nhỏ, danh mục tập trung, thiếu lớp đệm đủ mạnh từ margin.

Đáng lưu ý thêm: ngay cả VCBS — chứng khoán Vietcombank — cũng báo lãi ròng giảm 21% trong Q1, với lý do chi phí lãi vay tăng cao.Vietstock Đây là lời nhắc nhở: khi điều kiện vĩ mô xấu đồng loạt, cả ba mảng lớn là môi giới, margin và tự doanh đều có thể cùng chịu áp lực, không công ty nào hoàn toàn miễn nhiễm.

Q2/2026: Nền thấp, cơ hội đảo chiều

VN-Index đóng cửa 1.875,84 ngày 28/4, tăng hơn 12% từ đáy 23/3. Với nền so sánh là mức đóng cửa cuối Q1 (1.674), không phải đỉnh tháng 1 (1.902), danh mục tự doanh của các công ty chứng khoán mở Q2 ở vị thế thuận lợi hơn nhiều. Nếu VN-Index giữ vùng hiện tại đến cuối tháng 6, mảng tự doanh sẽ ghi nhận lãi đánh giá lại đáng kể, bù đắp phần lỗ Q1.

Rủi ro vẫn còn: cơ chế FVTPL hoạt động cả hai chiều. Bất kỳ cú sốc địa chính trị hay leo thang thương chiến đủ mạnh để kéo VN-Index về vùng 1.600 đều có thể tạo ra kết quả tương tự Q1. Tín hiệu theo dõi trong Q2: diễn biến dòng tiền khối ngoại, khẩu vị rủi ro toàn cầu, và số liệu cụ thể từ báo cáo Q2 của các công ty có tỷ trọng tự doanh cao.

Chỉ số thực sự cần nhớ

Nhìn vào con số một cách thực dụng: khi đọc BCTC công ty chứng khoán, tỷ trọng danh mục tự doanh trên tổng tài sản là chỉ báo nhạy nhất để đánh giá mức độ phụ thuộc của lợi nhuận vào diễn biến chỉ số. Tỷ trọng trên 40% nghĩa là lợi nhuận quý sẽ biến động mạnh theo VN-Index — không phải theo khối lượng giao dịch của nhà đầu tư. Tỷ trọng dưới 20%, như VCI hay MBS, phản ánh mô hình kinh doanh có lớp đệm tốt hơn trong các quý biến động.

Kết quả Q1/2026 là sản phẩm của một cấu hình bất lợi cụ thể: thị trường giảm sâu trong khi ngày chốt sổ chưa cho đủ thời gian phục hồi. Đây không phải tín hiệu suy yếu cấu trúc của ngành chứng khoán. Câu hỏi đáng theo dõi là liệu báo cáo Q2 sẽ xác nhận đà đảo chiều theo VN-Index hiện tại, hay sẽ có biến số mới làm gián đoạn kịch bản phục hồi này.