Cụm từ "Temasek phiên bản Việt" xuất hiện ngày càng nhiều trên các diễn đàn đầu tư kể từ khi Tổng Bí thư Ban Chấp hành Trung ương Đảng Cộng sản Việt Nam Tô Lâm ký ban hành Nghị quyết 79-NQ/TW ngày 6/1/2026.Chính phủ Lý do không khó hiểu: Nghị quyết yêu cầu tái cơ cấu Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) theo mô hình quỹ đầu tư chuyên nghiệp, đây là định hướng rõ ràng và đúng đắn. Vấn đề nằm ở chỗ nhiều nhà đầu tư đang đọc kết quả cuối cùng của bản thiết kế, trong khi thực tế đang ở bước đầu tiên của một lộ trình dài.

SCIC đang đứng ở đâu

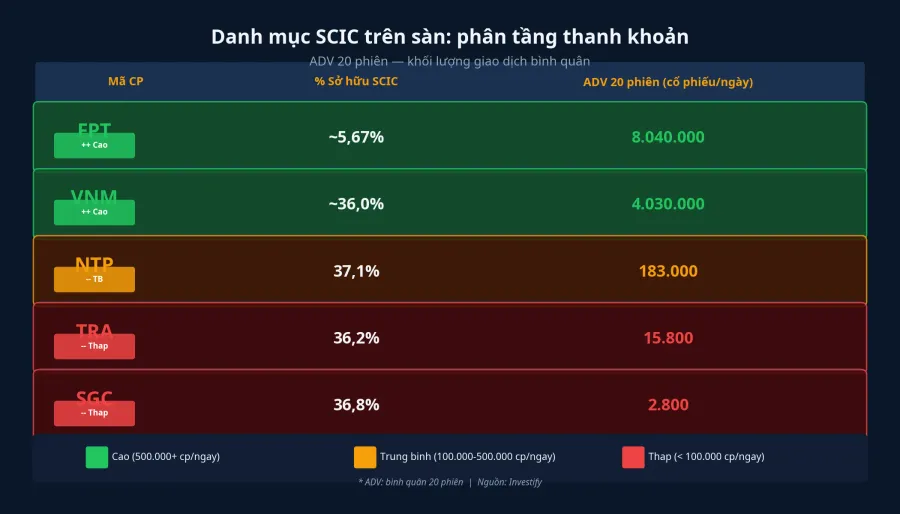

Trước khi bàn đến tương lai, cần hiểu rõ SCIC đang là gì. Tổng công ty hiện do ông Nguyễn Chí Thành, Chủ tịch Hội đồng Thành viên Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC), đứng đầu, với danh mục cuối năm 2024 bao gồm khoảng 110 doanh nghiệp, giá trị sổ sách 53.401 tỷ đồng trên tổng vốn điều lệ 183.157 tỷ của các doanh nghiệp đầu tư.Người Quan Sát Các khoản nắm giữ trọng yếu trên sàn gồm: VNM (Vinamilk) với khoảng 36% vốn, FPT với khoảng 5,67%, NTP (Nhựa Tiền Phong) 37,1%, Sabeco 36%, Vietnam Airlines 31,14% và Dược Hậu Giang 41,31%.

Mô hình kinh doanh cốt lõi trong 20 năm qua là tiếp nhận cổ phần từ các bộ ngành chuyển giao và thoái vốn chọn lọc theo chủ trương nhà nước. Nửa đầu 2025, SCIC thu về hơn 5.100 tỷ đồng cổ tức, trong đó riêng cổ tức Vinamilk cả năm 2025 đóng góp khoảng 3.650 tỷ đồng.Thương hiệu & Công luận Biên lợi nhuận cao bất thường phản ánh bản chất thực của mô hình: phần lớn doanh thu là cổ tức từ danh mục nắm giữ, không phải lợi nhuận từ đầu tư chủ động vào ngành tăng trưởng. Đó là nền tảng để hiểu vì sao Nghị quyết 79 là một bước chuyển quan trọng, không phải sự tiếp nối.

Nghị quyết 79 và lộ trình thực tế

Văn bản Nghị quyết yêu cầu tái cơ cấu toàn diện SCIC theo hướng kinh doanh vốn chuyên nghiệp, tiến tới hình thành Quỹ đầu tư quốc gia.VnEconomy Đây là phần mà thị trường đọc và hứng khởi. Nhưng bản thiết kế chia lộ trình thành hai giai đoạn rất rõ ràng.

Trong giai đoạn 2026–2027, SCIC tập trung vào bốn nhiệm vụ cốt lõi: phân loại lại toàn bộ danh mục tài sản, thoái vốn theo Quyết định mới về tiêu chí phân loại doanh nghiệp nhà nước, tiếp nhận các doanh nghiệp được chuyển giao về theo quy định, và quan trọng nhất là "hoàn thiện tổ chức bộ máy, phát triển nguồn nhân lực, xây dựng hành lang pháp lý." Đây là giai đoạn xây nền, không phải giai đoạn rót vốn lớn ra thị trường.

Theo lộ trình, giai đoạn đầu tư chủ động chỉ mở ra khi vốn điều lệ tích lũy đủ lớn. Nghị quyết cho phép SCIC giữ lại toàn bộ lợi nhuận sau thuế năm 2026 và một số năm tiếp theo để bổ sung vốn, với mục tiêu đạt 150.000 tỷ đồng trong 2–3 năm tới. Nói cách khác, dòng tiền thực sự lớn để chuyển sang đầu tư tăng trưởng sẽ hình thành vào giai đoạn 2028–2030, không phải năm nay hay năm sau.

Đặt con số trong bối cảnh khu vực

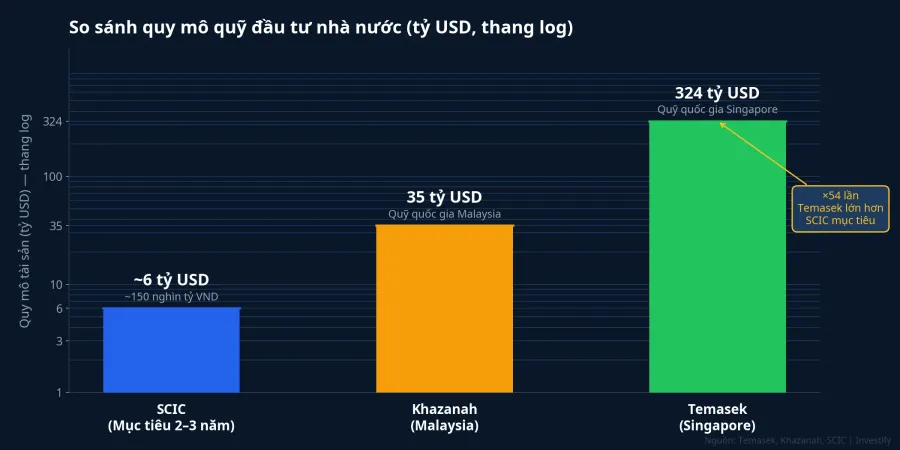

Khi nghe "Temasek phiên bản Việt", điều đáng chú ý nhất là khoảng cách quy mô hiện tại.

Tính đến ngày 31/3/2025, giá trị danh mục ròng của Temasek đạt 434 tỷ SGD, tương đương 324 tỷ USD.CNBC Khazanah Nasional Malaysia cuối 2025 có tổng tài sản 156 tỷ ringgit, khoảng 35 tỷ USD.BusinessToday Còn SCIC đặt mục tiêu vốn điều lệ 150.000 tỷ đồng — tương đương khoảng 6 tỷ USD — sau 2–3 năm tích lũy lợi nhuận.

Khoảng cách là 54 lần so với Temasek và 5–6 lần so với Khazanah. Điều đáng lưu ý thêm: con số 6 tỷ USD này là mục tiêu sau vài năm tích lũy, không phải quy mô hiện tại. Ngoài khoảng cách vốn, mô hình quản trị cũng ở thang khác. Temasek công bố tỷ suất danh mục 11,8% theo SGD trong 12 tháng đến 3/2025 với danh mục trải rộng toàn cầu; Khazanah ghi nhận tỷ suất hằng năm 5,2% năm 2025 với danh mục đa ngành. SCIC hiện vận hành trong khung thoái vốn nhà nước, chưa có cơ chế bỏ vốn mới ra thị trường tự do, cũng chưa có khung báo cáo hiệu suất danh mục theo chuẩn quỹ đầu tư. Xây dựng năng lực đó là một phần trọng tâm của giai đoạn 2026–2027.

Hệ quả với danh mục cổ phiếu trên sàn

Nếu câu chuyện 2026–2027 là phân loại và thoái vốn, hệ quả trực tiếp với nhà đầu tư cá nhân là cần đánh giá lại rủi ro thanh khoản cung tại các mã SCIC đang nắm giữ.

Nhóm đáng chú ý nhất là các mã có tỷ lệ sở hữu SCIC cao kết hợp với thanh khoản thấp. NTP với 37,1% sở hữu SCIC trong khi khối lượng giao dịch bình quân 20 phiên chỉ khoảng 183.000 cổ phiếu mỗi ngày. Một giao dịch thỏa thuận cỡ vừa có thể chiếm nhiều ngày giao dịch bình thường. SGC (khoảng 36,8% sở hữu, ADV xấp xỉ 2.800 cổ phiếu/ngày) và TRA (khoảng 36,2%, ADV khoảng 15.800 cổ phiếu/ngày) nằm ở tầng dễ bị tổn thương hơn nữa.

VNM và FPT ở vị thế khác. Với ADV bình quân lần lượt khoảng 4,03 triệu và 8,04 triệu cổ phiếu mỗi ngày, thanh khoản của hai mã này đủ để hấp thụ khối lượng lớn mà không gây biến động mạnh. Câu hỏi với VNM và FPT không phải là áp lực bán ngay trước mắt mà là quyết định phân loại: hai doanh nghiệp này sẽ vào nhóm mà SCIC giữ làm cổ đông chiến lược dài hạn, hay vào nhóm thoái vốn theo Quyết định phân loại sắp ban hành? Đây là tín hiệu chính sách quyết định cung và cầu trong vòng 18–24 tháng tới.

Bốn tín hiệu cần theo dõi

Chính sách này mở ra một giai đoạn chuyển tiếp có thể quan sát được qua bốn tín hiệu cụ thể. Thứ nhất, Quyết định mới về tiêu chí phân loại doanh nghiệp nhà nước: văn bản này xác định mã nào được giữ lại, mã nào phải thoái, và là tài liệu quan trọng nhất cần đọc kỹ khi ban hành. Thứ hai, Nghị định riêng cho SCIC mà tổng công ty đang đề xuất Bộ Tài chính ban hành: khung pháp lý này sẽ xác định mô hình vận hành và quyền hạn đầu tư. Thứ ba, tốc độ tăng vốn điều lệ: theo dõi có đạt mốc 150 nghìn tỷ đồng trong thời hạn đề ra không. Thứ tư, lịch giao dịch tại các mã sở hữu trọng yếu, đặc biệt VNM, FPT, NTP, Sabeco và Vietnam Airlines.

Nếu Nghị quyết 79 được triển khai đúng lộ trình, mô hình quỹ đầu tư quốc gia thực sự có thể quan sát được vào nửa cuối thập kỷ này. Trong 24 tháng tới, tín hiệu chủ đạo trên sàn vẫn là phân loại danh mục và thoái vốn, không phải dòng tiền đầu tư tăng trưởng từ SCIC. Đó là khoảng cách giữa định hướng dài hạn đúng đắn và thực tế ngắn hạn mà nhà đầu tư cần định cỡ chính xác trước khi xây dựng vị thế quanh các mã trong danh mục này. Những tín hiệu nào xuất hiện trước — phân loại hay thoái vốn — sẽ trả lời câu hỏi đó trong những tháng tới.