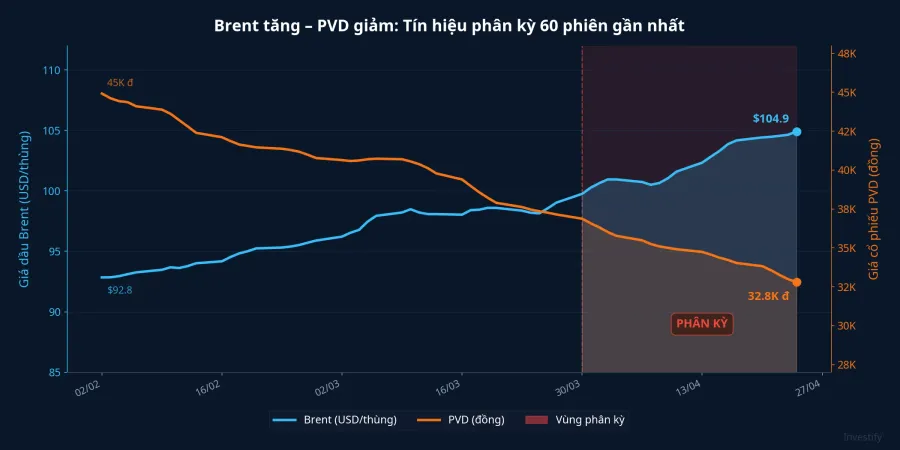

Ngày 24/4, hai con số xuất hiện cùng lúc trên bảng theo dõi của không ít nhà đầu tư: Brent đóng cửa trên 107 USD/thùng — cao nhất từ đầu tháng 4 và là lần thứ ba trong sáu tuần vượt mốc 105 USD — còn PVD đóng phiên ở 31.400 đồng, nghĩa là đã giảm 30,2% so với đỉnh 45.000 đồng lập ngày 4/3. Ai nghe tin "dầu tăng" rồi mở app thấy PVD màu đỏ sẽ tự hỏi: có gì không ổn?

Câu trả lời ngắn là: không có gì bất thường trong mô hình kinh doanh của PVD. Đây là kết quả đúng với cách cổ phiếu dịch vụ khoan dầu khí vận hành. Toàn bộ nhóm niêm yết đi theo chiều tương tự: PVS chốt phiên 38.100 đồng, gần như đi ngang trong tuần; GAS ở 78.300 đồng, giảm 1,1% trong tuần; BSR ở 25.000 đồng, giảm 4,4%. Hệ số tương quan giữa Brent và nhóm này đã chuyển âm trong 21 phiên gần nhất.

Nhìn vào con số thôi chưa đủ: cần hiểu ba cơ chế cấu trúc tách cổ phiếu khoan khỏi giá dầu giao ngay.

PVD bán ngày thuê giàn, không bán dầu

PVD vận hành đội gồm bốn giàn tự nâng (jack-up), một giàn TAD và một giàn đất liền. Mô hình doanh thu là mức phí thuê giàn theo ngày (day-rate): khách hàng, gồm PVEP, các liên doanh với Zarubezhneft và một số nhà thầu quốc tế, trả phí theo số ngày giàn hoạt động nhân với mức giá thuê đã được thỏa thuận trong hợp đồng. Day-rate cho giàn jack-up hiện vào khoảng 90.000–100.000 USD/ngày, được ấn định tại thời điểm ký hợp đồng, không phải khi dầu giao dịch trên sàn ICE Futures.

Hệ quả: khi Brent tăng từ 92 lên 107 USD trong sáu tuần, doanh thu PVD trong quý không tự dịch chuyển theo. Các hợp đồng của bốn giàn jack-up đã phủ kín lịch năm 2025, một số kéo sang 2026–2027 với day-rate đã chốt từ trước. Điều đáng chú ý trong kết quả Q1 2026 là con số doanh thu phản ánh tỷ lệ sử dụng giàn (số ngày thực tế hoạt động trên tổng số ngày khả dụng) và day-rate đã ký, chứ không phải biến động của Brent trong quý.

Chỉ những hợp đồng ký mới sau đợt dầu cao này mới có thể hấp thụ được mức day-rate cao hơn. Và đó chính là điểm dẫn đến cơ chế thứ hai.

Hợp đồng khoan có độ trễ 12–18 tháng

Một công ty thăm dò khai thác dầu khí (E&P) nhìn Brent lên 107 USD không bấm ngay nút "thuê thêm giàn". Quy trình thực tế bao gồm nhiều bước nối tiếp: cập nhật giả định giá dầu trong mô hình kinh tế dự án, trình hội đồng phê duyệt CAPEX bổ sung (FID, tức Quyết định đầu tư cuối cùng), tổ chức đấu thầu hoặc đàm phán nhà thầu khoan, ký hợp đồng, lên lịch huy động giàn, rồi mới bắt đầu khoan. Toàn bộ chuỗi này mất 12–18 tháng cho dự án trung bình, dài hơn nếu dự án có yếu tố phê duyệt từ phía nhà nước như Lô B – Ô Môn.

Danh mục hợp đồng hiện tại của PVD vì vậy phản ánh quyết định CAPEX của chu kỳ 2024, không phải giá ngày 27/4/2026. PVN năm 2025 ghi nhận mức tăng đáng kể về CAPEX và nhiều dự án lớn như Lô B – Ô Môn, Sư Tử Trắng, Đại Hùng, Cà Voi Xanh đã bước vào giai đoạn triển khai. Đó là lý do tỷ lệ sử dụng giàn kỳ vọng năm 2025 quanh 86% và năm 2026 quanh 98%. Song những con số này được "khóa" bằng hợp đồng đã ký trước, không phải bởi Brent tuần này.

Điều này có nghĩa gì theo chiều ngược lại? Khi dầu sụt về vùng 60 USD giai đoạn 2020–2021, day-rate khu vực rớt xuống 60.000–70.000 USD/ngày. Mức day-rate hiện tại khoảng 95.000 USD/ngày của PVD chính là phần thưởng của chu kỳ tăng đầu tư bắt đầu từ 2023–2024, chứ không phải đến từ tin Brent tuần qua.

Ba áp lực đồng pha không liên quan đến Brent

Dầu cao về lý thuyết là tín hiệu tốt cho kỳ vọng dài hạn của PVD. Nhưng giá cổ phiếu đang chịu ba lực đè đồng thời, độc lập nhân quả với Brent.

Pha loãng từ phát hành cổ phiếu thưởng quy mô lớn. Kế hoạch phát hành đã được công bố sẽ tăng số cổ phiếu lưu hành, kéo EPS bình quân giảm dù lợi nhuận tuyệt đối cải thiện. Đây là yếu tố kỹ thuật ảnh hưởng trực tiếp đến các bội số định giá và không có mối liên hệ nào với giá dầu giao ngay.

Tổ chức tái cân bằng danh mục trong giai đoạn biến động cao. Chính biến động biên độ của Brent, không phải hướng đi, khiến quỹ tổ chức điều chỉnh tỷ trọng nắm giữ cổ phiếu dầu khí trên cơ sở rủi ro. Kết quả là lực mua từ tổ chức suy yếu, tạo áp lực lên giá ngay cả khi Brent đang tăng.

Hormuz vừa đẩy giá dầu lên vừa làm chậm ký hợp đồng mới. Đây là điểm tinh tế nhất. PVD không vận hành giàn trực tiếp tại Vịnh Ba Tư; các hợp đồng khu vực tập trung ở Việt Nam, Malaysia, Indonesia và Brunei. Nhưng lo ngại địa chính trị từ Hormuz khiến các công ty E&P toàn cầu thận trọng hơn với quyết định CAPEX mới, tức là làm chậm đúng chu kỳ ký hợp đồng mà tầng cơ chế thứ hai đã mô tả. Cùng một sự kiện tạo ra hai tác động ngược chiều: Brent tăng (tốt cho kỳ vọng dài hạn) nhưng tốc độ ra hợp đồng mới chậm lại (xấu cho danh mục hợp đồng ngắn hạn).

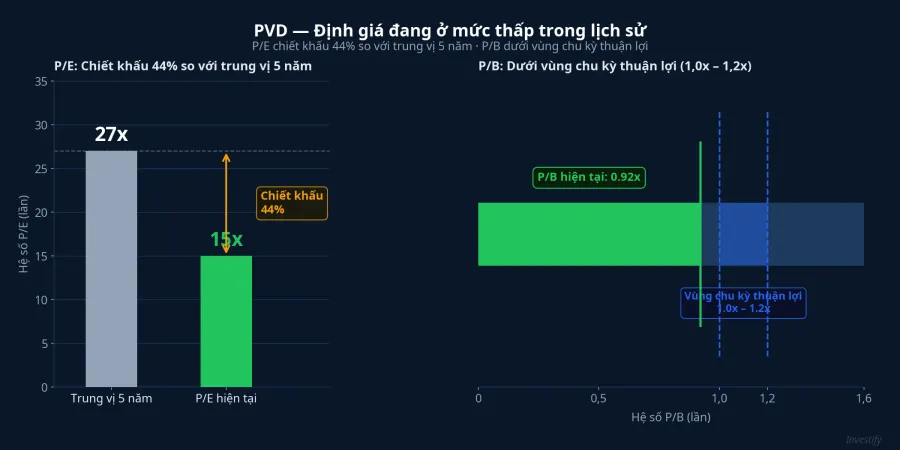

Định giá: bức tranh từ con số

Sau điều chỉnh 30%, PVD giao dịch ở P/E khoảng 15 lần, thấp đáng kể so với trung vị 1–5 năm quanh 27 lần, tức là đang ở mức chiết khấu khoảng 44%. P/B ở mức 0,92 lần, dưới vùng 1,0–1,2 lần thường thấy trong các chu kỳ khoan thuận lợi.

Lợi nhuận tăng nhanh hơn giá cổ phiếu kéo bội số thu hẹp. Đây không phải hiếm gặp trong giai đoạn pha loãng cổ phiếu đồng thời với biến động tâm lý thị trường. Hai lực này đè bội số mà không nhất thiết phản ánh sự suy giảm kinh doanh thực chất.

Đây là khung tham chiếu, không phải khuyến nghị mua hay bán. Với mô hình day-rate và độ trễ hợp đồng đã phân tích ở trên, câu hỏi quan trọng hơn không phải là "P/E đang rẻ không?" mà là "chu kỳ CAPEX tiếp theo có chuyển hóa thành backlog không?"

Những tín hiệu đáng theo dõi sau Q1

Để định vị PVD trong chu kỳ, có ba chỉ báo cụ thể hơn Brent spot cần theo dõi.

Hợp đồng ký mới trong Q2–Q3 2026. Đây là tín hiệu trực tiếp nhất cho biết giá dầu cao có chuyển hóa thành CAPEX mới hay không. Cần chú ý các chiến dịch khoan mới của PVEP hoặc việc Phu Quoc POC chuyển sang ký kết. Nếu trong Q2–Q3 xuất hiện thêm hợp đồng mới với day-rate cao hơn 2024, đó sẽ là tín hiệu chu kỳ tích cực đầu tiên phản ánh vào doanh thu tương lai.

Tỷ lệ sử dụng giàn theo quý. Kỳ vọng quanh 98% cho năm 2026 đòi hỏi gần như không có khoảng trống lịch giàn. Một quý xuống dưới 90% sẽ tác động trực tiếp vào doanh thu và lợi nhuận, bất kể Brent ở đâu.

Tiến độ Lô B – Ô Môn và Sư Tử Trắng. Hai dự án này quyết định khối lượng giếng khoan trong nước giai đoạn 2026–2027, tức là nguồn việc của PVD sau khi danh mục hợp đồng hiện tại hoàn thành.

Khi nhà đầu tư thấy Brent vượt 107 USD và phản xạ mua cổ phiếu dầu khí, phép tính đúng không phải so sánh giá dầu với giá cổ phiếu. Phép tính đúng là: hợp đồng nào đã ký, day-rate bao nhiêu, lịch giàn còn trống bao nhiêu. Day-rate của hôm nay là kết quả của CAPEX 2023–2024. Day-rate của 2027 mới là kết quả của Brent 2026. Chuỗi đó chưa đủ thời gian để hiện ra trong bội số định giá hiện tại.

Báo cáo Q2 2026 và thông báo hợp đồng mới trong mùa hè này sẽ là những mốc dữ liệu quan trọng hơn bất kỳ phiên giao dịch nào của Brent.