Tháng 4/2026 viết lại nhiều kỷ lục trên bản đồ thị trường châu Á. KOSPI đóng cửa phiên 27/4 ở 6.599,72 điểm, tăng 20,9% chỉ trong vòng một tháng. Năm ngày trước đó, Nikkei 225 lần đầu tiên chạm mốc 60.000 điểm trong phiên 23/4.Japan Times Cùng thời điểm, VN-Index đứng ở 1.853,29 điểm và gần như đi ngang trong suốt nửa cuối tháng.

Đây không phải câu chuyện hai thị trường tăng tình cờ song song. Bức tranh lớn hơn cho thấy một dòng vốn duy nhất chảy qua hai địa chỉ khác nhau, được nuôi bởi ba lực cấu trúc — và cả ba đều không chạm đến Việt Nam.

HBM hội tụ tại Seoul

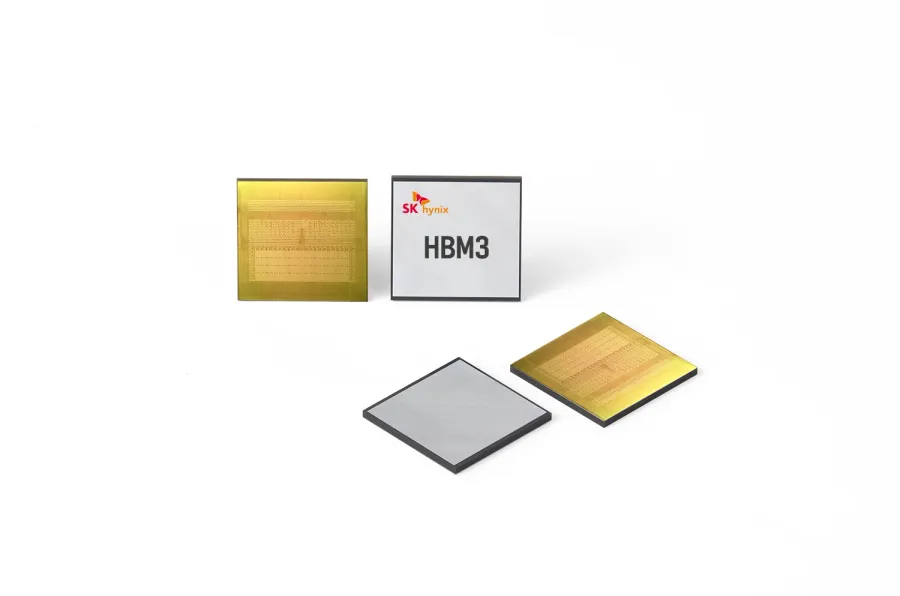

Bộ nhớ băng thông cao (HBM — High Bandwidth Memory) là loại chip gắn trực tiếp cạnh GPU trong các máy chủ huấn luyện AI. Đây là tắc nghẽn cung cấp quan trọng nhất của hạ tầng AI toàn cầu hiện nay, và hai nhà cung cấp HBM lớn nhất thế giới — Samsung Electronics và SK Hynix — đều niêm yết tại Seoul. Khi các tập đoàn công nghệ Mỹ tăng đầu tư vào hạ tầng AI, đơn hàng chảy thẳng vào hai mã này và kéo phần lớn rổ KOSPI theo.

Quy mô của dòng tiền đó phản ánh rõ trong kết quả quý I/2026. SK Hynix báo doanh thu đạt 52,2 nghìn tỷ won (+60% so với cùng kỳ), lãi vận hành 37,5 nghìn tỷ won với biên vận hành 72% — vượt cả TSMC và Micron.CNBC Đơn hàng HBM cho ba năm tới đã được bán hết công suất.KED Global Samsung Electronics báo lãi vận hành sơ bộ Q1/2026 đạt 57,2 nghìn tỷ won, gấp hơn 8 lần cùng kỳ năm trước, chủ yếu nhờ doanh thu HBM tăng gấp ba lần so với Q1/2025.KED Global

Khi đơn hàng đã kín ba năm và biên vận hành đạt 72%, cổ phiếu không cần một cú hích tin tức để tiếp tục tăng. Riêng phiên 8/4, Samsung tăng khoảng 7,3% và SK Hynix tăng khoảng 9,2% khi dòng vốn xoay mạnh sang nhóm bán dẫn.Yahoo Finance Đó là cơ chế giúp KOSPI bứt phá 20,9% trong một tháng mà không cần đến yếu tố địa chính trị hay kích thích tài khóa.

Thiết bị bán dẫn Nhật và yên yếu

Nikkei không có nhà sản xuất HBM, nhưng có lớp doanh nghiệp quan trọng ngay ở thượng nguồn: các công ty thiết bị chế tạo và kiểm định chip. Mỗi nhà máy HBM mới của Samsung hay SK Hynix đều cần máy khắc của Tokyo Electron và máy đo của Advantest. Khi SK Hynix công bố kế hoạch đầu tư khoảng 19 nghìn tỷ won mở rộng nhà máy, đơn hàng thiết bị chảy về Tokyo.CNBC Phiên Nikkei chạm 60.000 ngày 23/4, nhóm dẫn dắt là Lasertec, Fujikura, Advantest và Ibiden — toàn doanh nghiệp thiết bị bán dẫn và chuỗi cung AI.Bloomberg

Lớp khuếch đại thứ hai đến từ tỷ giá. USD/JPY neo trong vùng 158–159 suốt tháng 4, đóng cửa 24/4 ở mức 159,78. Toyota, Sony, Hitachi hay Tokyo Electron đều thu phần lớn doanh thu bằng USD hoặc EUR, trong khi chi phí nhân công và vận hành tính bằng yên. Mỗi điểm yên yếu so với năm trước là thêm một điểm biên vận hành cho toàn bộ nhóm xuất khẩu — không cần sản lượng thay đổi một đơn vị nào. Hai lực này hợp lại giải thích vì sao Nikkei đồng pha với KOSPI trong tháng 4 nhưng từ một bộ động cơ hoàn toàn khác.

Rủi ro Hormuz không xuyên qua được cấu trúc công nghệ

Đàm phán Iran–Mỹ tái bế tắc ngày 27/4 và dầu Brent tăng khoảng 2% trong phiên, nhưng KOSPI và Nikkei vẫn đóng cửa ở vùng kỷ lục. Lý do nằm ở cấu trúc ngành, không phải tâm lý thị trường ngắn hạn.

Cả Hàn Quốc và Nhật Bản đều nhập khẩu năng lượng ròng, nên giá dầu tăng về lý thuyết làm xấu cán cân thương mại. Nhưng KOSPI và Nikkei nặng về công nghệ, ô tô và máy móc — không có nhóm dầu khí thượng nguồn đáng kể. Khi đàm phán sơ bộ hạ nhiệt được phần lớn rủi ro Eo biển Hormuz từ đầu tháng, áp lực biên vận hành đầu vào giảm cho toàn bộ nhóm sản xuất. Tin xấu ngày 27/4 chỉ tạo biến động ngắn hạn — không thay đổi đơn hàng HBM đã kín ba năm hay mức tỷ giá USD/JPY đang ở 159.

VN-Index đứng ngoài: cấu trúc và dòng vốn

Cùng cửa sổ thời gian, VN-Index đi ngang trong vùng 1.850–1.900. Câu trả lời không phải kém may mắn — mà là cấu trúc.

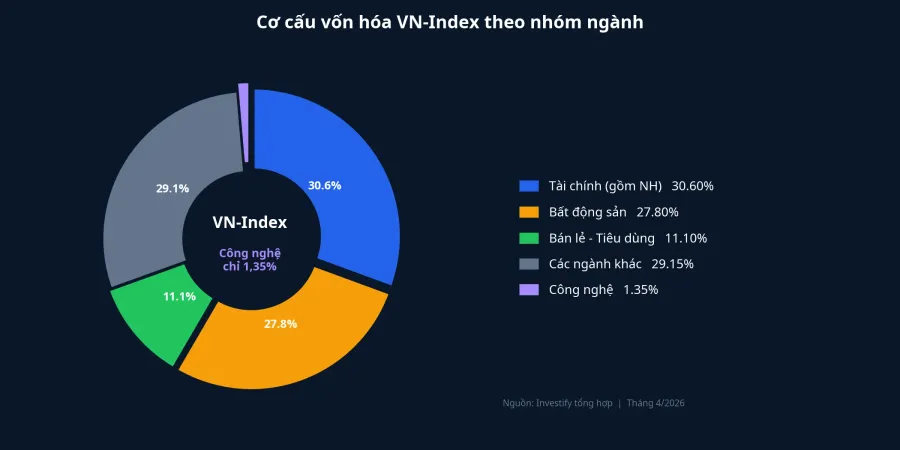

VN-Index hiện nặng hai khối truyền thống: tài chính (gồm ngân hàng) chiếm khoảng 30,6% vốn hóa và bất động sản khoảng 27,8%. Công nghệ chỉ chiếm khoảng 1,35% — quá nhỏ để kéo chỉ số theo bất kể chu kỳ AI tăng tốc thế nào. Trong rổ VN30, công nghệ và viễn thông đạt 8,9% gồm FPT, VNG và CMGThe Shiv — vẫn cách xa mức 25–35% của KOSPI hay Nikkei. Quan trọng hơn: không có doanh nghiệp Việt Nam nào nằm trong chuỗi cung HBM hay thiết bị bán dẫn. FPT làm phần mềm và bán dẫn thiết kế, không phải nhà cung cấp bộ nhớ AI. Khi đơn hàng nhà máy của SK Hynix chảy ra, dòng tiền đó đi qua Seoul và Tokyo, không dừng ở Hà Nội hay TP.HCM.

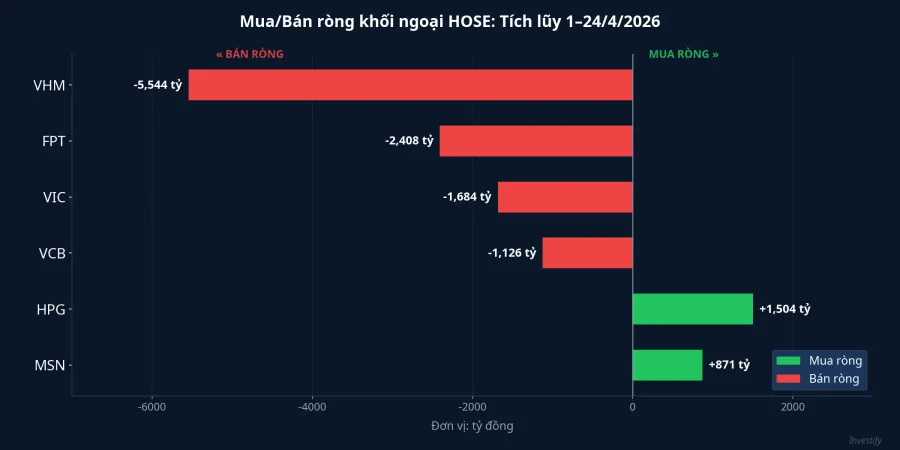

Về dòng vốn, khối ngoại rút ròng khoảng 13.850 tỷ đồng khỏi HOSE từ đầu tháng đến ngày 24/4. Top bán ròng gồm VHM (-5.544 tỷ), FPT (-2.408 tỷ), VIC (-1.684 tỷ), VCB (-1.126 tỷ) — tập trung đúng vào nhóm cổ phiếu nặng ký nhất chỉ số. Top mua ròng tập trung ở vật liệu và tiêu dùng: HPG (+1.504 tỷ) và MSN (+871 tỷ). Khi dòng vốn lớn rút khỏi đúng những trụ cột của chỉ số, VN-Index không có bệ đỡ để bật theo sóng khu vực.

Hai lực này hợp lực cùng hướng: cấu trúc chỉ số không có lớp cổ phiếu hưởng lợi trực tiếp từ chu kỳ AI, và nhà đầu tư ngoại đang giảm tỷ trọng ở chính những mã nặng ký nhất. Kể cả khi KOSPI tăng thêm trong tháng tới, VN-Index cũng không có cơ chế truyền dẫn tự động để đi cùng.

Tín hiệu thực tế cần theo dõi

Sóng tăng kỷ lục của KOSPI và Nikkei tháng 4/2026 là chu kỳ AI đang chạy qua những địa chỉ có sẵn trong chuỗi cung. VN-Index thiếu vắng trong chu kỳ đó là sự thật cấu trúc — nhưng có ba yếu tố nội sinh đáng theo dõi nếu muốn biết bức tranh có thể đổi thay khi nào.

FTSE Emerging Markets upgrade dự kiến hiệu lực tháng 9/2026. Khi đó, các quỹ thụ động sẽ phải mua cổ phiếu Việt Nam theo tỷ trọng mới — dòng vốn có tính bắt buộc, không phụ thuộc cơ cấu ngành. Mức bán ròng tích lũy trên HOSE là chỉ báo ngược chiều đáng theo dõi hằng tuần cho đến thời điểm đó.

Kết quả Q1/2026 của nhóm ngân hàng — chiếm 30,6% vốn hóa toàn chỉ số — là chất xúc tác gần nhất. Nếu lợi nhuận và NIM giữ được nền sau giai đoạn lãi suất huy động tăng lên 5,9% ở Big 4, áp lực bán ròng trên VCB, BID và CTG có thể giảm bớt. Đây là chỗ VN-Index có thể tự tạo đà tăng từ bên trong mà không cần đợi AI spillover.

Chuỗi cung bán dẫn nội địa là câu chuyện dài hạn hơn — hai đến ba năm. Bất kỳ doanh nghiệp Việt Nam nào bước vào đóng gói, kiểm định hay thiết kế chip cho khách AI đều có thể mở ra nhóm dẫn dắt mới cho chỉ số. Đây chưa phải chuyện của tháng tới, nhưng là tín hiệu đáng quan sát khi đánh giá triển vọng dài hạn của thị trường.

Dòng tiền toàn cầu không bỏ qua Việt Nam — nó chỉ chưa có địa chỉ để dừng trong chu kỳ này. Chất xúc tác cho VN-Index đến từ bên trong: nâng hạng thị trường và kết quả kinh doanh ngân hàng là hai mốc cụ thể cần theo dõi trong 6 tháng tới.