VN-Index đóng cửa tuần qua ở 1.853 điểm.CafeF Con số đó, tự nó, chỉ là bình quân gia quyền. Nó che giấu nhiều hơn là tiết lộ. Mùa báo cáo tài chính Q1/2026 đang vẽ một bức tranh phân hóa rõ ràng hơn nhiều: cùng một quý, dầu khí thượng nguồn hưởng lợi từ giá hàng hóa cao, ngân hàng ghi nhận quý đầu năm mạnh nhất nhiều chu kỳ, công ty chứng khoán chia hai cực theo quy mô vốn, còn bất động sản có doanh nghiệp lãi đột biến trong khi thị trường thứ cấp vẫn trầm lắng. Bài này phân tích bốn nhóm ngành đó theo con số đã công bố.

Dầu khí thượng nguồn: vị trí trong chuỗi giá trị quyết định tất cả

Brent đóng cửa ngày 27/4 ở 107,75 USD/thùng, tăng 12,8% so với phiên 20/4 khi giá còn ở 95,48 USD, và cao hơn 19,5% so với vùng 90 USD hồi đầu tháng 3. Giá hàng hóa cao truyền thẳng vào kết quả của khâu thượng nguồn.

PV GAS (GAS) báo lợi nhuận trước thuế Q1/2026 đạt 3.755 tỷ đồng, tăng 10% so với cùng kỳ. Đáng chú ý hơn là doanh thu thuần đạt 38.019 tỷ đồng, tăng 48%, trong đó doanh thu khí khô và LNG tăng tới 90%, chiếm 55% tổng doanh thu.DNSE Cổ phiếu GAS đóng cửa ngày 27/4 ở 78.300 đồng, vốn hóa ước khoảng 188.900 tỷ đồng.

Nhìn vào con số, điều đáng chú ý không nằm ở lợi nhuận tăng 10% mà nằm ở doanh thu tăng 48%. Biên lợi nhuận bị pha loãng một phần do chi phí đầu vào cũng tăng theo giá dầu, nhưng quy mô kinh doanh mở rộng rõ rệt. Điều quan trọng hơn cần nhớ: cùng nhãn "dầu khí" trên bảng điện có thể che giấu sự khác biệt lớn giữa các khâu trong chuỗi giá trị. Khâu thượng nguồn — khai thác và xử lý khí — hưởng lợi trực tiếp từ Brent cao. Còn khâu hạ nguồn, tức phân phối và bán lẻ xăng dầu, lại đối mặt với biên độ biến động giá phá vỡ chu kỳ tồn kho, tức là mua vào khi giá cao nhưng bán ra theo khung giá được kiểm soát hoặc giá thấp hơn. Đọc "cổ phiếu dầu khí" mà không phân biệt vị trí trong chuỗi giá trị là rủi ro phân tích phổ biến.

Ngân hàng: quý đầu năm mạnh nhất nhiều chu kỳ

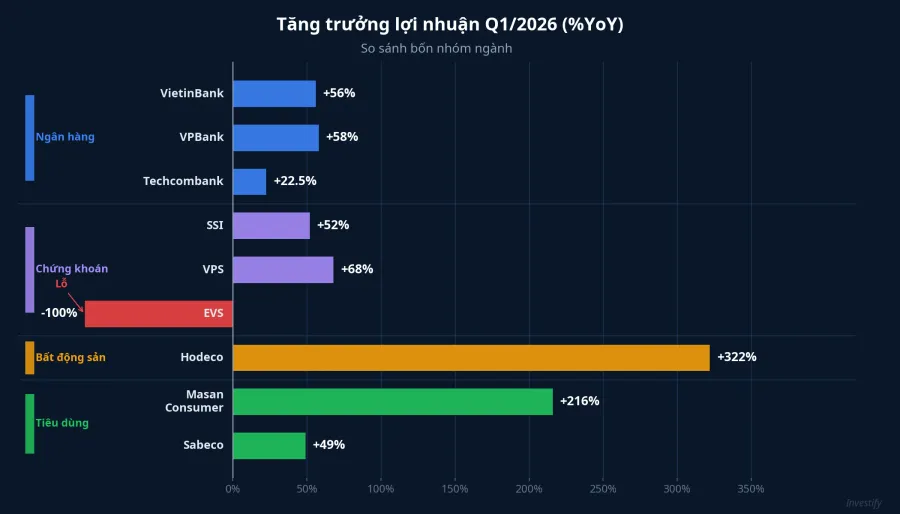

Nhóm ngân hàng cho thấy kết quả khởi đầu tốt nhất trong nhiều kỳ báo cáo gần đây. Điểm nổi bật nhất là VietinBank (CTG), ước lãi trước thuế Q1/2026 vượt 10.000 tỷ đồng, tăng 56% so với cùng kỳ, lần đầu tiên trong lịch sử một quý đầu năm của ngân hàng này vượt mốc 10.000 tỷ.Báo Pháp luật doanh nhân Tổng tài sản đến cuối tháng 3 ước tăng 5,4% so với cuối năm 2025, dư nợ tín dụng tăng 1,7%. Cổ phiếu CTG đóng cửa ngày 27/4 ở 35.000 đồng, vốn hóa ước khoảng 271.800 tỷ đồng.

VPBank báo lợi nhuận trước thuế hợp nhất hơn 7.900 tỷ đồng, tăng 58% so với cùng kỳ.CafeF Techcombank đạt lợi nhuận trước thuế 8.869 tỷ đồng, tăng 22,5%, lập kỷ lục lợi nhuận quý của ngân hàng này.MarketTimes

Ba yếu tố giải thích kết quả mạnh của nhóm ngân hàng: tín dụng được giải ngân đều từ đầu năm thay vì dồn vào quý cuối như trước; NIM bắt đầu nới lại sau giai đoạn 2024–2025 ép biên lãi để giữ tăng trưởng tín dụng; thu nhập dịch vụ đóng góp ngày càng lớn, đặc biệt ở Techcombank. VPBank hưởng thêm từ đóng góp của hệ sinh thái cho vay tiêu dùng vào lợi nhuận hợp nhất. Sự phân hóa nội bộ trong nhóm ngân hàng nhẹ hơn đáng kể so với ba nhóm ngành còn lại: hầu hết ngân hàng niêm yết báo lãi tăng hai chữ số trong Q1.

Công ty chứng khoán: vốn điều lệ quyết định kết quả

Đây là nhóm có khoảng cách xa nhất giữa người dẫn đầu và người đứng cuối.

SSI dẫn đầu với lợi nhuận trước thuế Q1/2026 đạt 1.593 tỷ đồng, tăng 52% so với cùng kỳ.VietnamBiz VPS ghi nhận lợi nhuận sau thuế 1.235 tỷ đồng, tăng 68%. TCBS công bố lợi nhuận trước thuế 1.458 tỷ đồng, kèm thông tin huy động được 488 triệu USD vốn quốc tế trong quý.Vietstock Cuối bảng: EVS báo lỗ 197 tỷ đồng trong khi cùng kỳ năm trước vẫn có lãi, với lý do được giải trình là danh mục tự doanh chịu tác động từ thị trường biến động mạnh do yếu tố địa chính trị.CafeF

Nhìn vào con số, cơ chế phân cực không nằm ở tài năng quản lý. Nằm ở vốn điều lệ. Công ty đủ vốn lớn, cụ thể SSI khoảng 6.700 tỷ, TCBS khoảng 6.000 tỷ, VPS khoảng 4.000 tỷ, vừa cho vay margin ở quy mô đáng kể (dòng thu lãi ổn định, ít bị ảnh hưởng bởi biến động ngắn hạn), vừa có dự phòng vốn đủ để chịu lỗ tự doanh trong các phiên thị trường đảo chiều. EVS với vốn điều lệ ước khoảng 400 tỷ không đủ cả hai: doanh thu từ cho vay margin nhỏ hơn nhiều, trong khi chỉ cần một cú lệch danh mục tự doanh là xóa sạch lợi nhuận cả quý. Bài học: đọc KQKD công ty chứng khoán cần nhìn vào cơ cấu doanh thu (môi giới, tự doanh, cho vay margin) và quy mô vốn điều lệ, không chỉ nhìn tăng trưởng lợi nhuận tuyệt đối.

Bất động sản: hai bảng điểm không thể gộp chung

Hodeco (HDC) là điểm sáng rõ nhất trong nhóm bất động sản Q1/2026. Doanh thu thuần đạt gần 249 tỷ đồng, tăng gấp 2,5 lần so với cùng kỳ, mức cao nhất trong 14 quý liên tiếp kể từ Q4/2022. Lợi nhuận ròng tăng 322% lên hơn 57 tỷ đồng, nhờ thị trường TP.HCM phục hồi và tiến độ bàn giao dự án, trong đó có 340 căn nhà ở xã hội được mở bán ra thị trường.Vietstock

Nhưng kết quả của Hodeco là bảng điểm của doanh nghiệp có dự án mới mở bán được, không phải bảng điểm của thị trường bất động sản nói chung. Cùng quý, thị trường thứ cấp tại Hà Nội ghi nhận tỷ lệ hấp thụ thấp hơn đáng kể so với cùng kỳ, đặc biệt ở khu vực vùng ven. Tại TP.HCM, giao dịch thứ cấp cũng thu hẹp so với quý trước. Doanh nghiệp có dự án mới mở bán, đặc biệt là nhà ở xã hội và phân khúc giá vừa túi tiền, vẫn ghi nhận doanh thu tốt. Người đang giữ bất động sản thứ cấp ở phân khúc trung đến cao cấp, nhất là vùng ven hai thành phố lớn, tiếp tục đối mặt với thanh khoản rất thấp. BCTC doanh nghiệp bất động sản phản ánh lực bán dự án mới của doanh nghiệp; nó không phản ánh khả năng thanh khoản của tài sản bất động sản hộ gia đình đang nắm giữ.

F&B và bán lẻ: sức cầu nội địa phục hồi đều

Nhóm tiêu dùng ít phân hóa hơn ba nhóm trên. Đây là nhóm phụ thuộc chủ yếu vào sức cầu nội địa, vốn đang phục hồi ổn định.

Masan Consumer báo lợi nhuận sau thuế Q1/2026 đạt 1.245,79 tỷ đồng, tăng 216,59% so với cùng kỳ; doanh thu đạt 8.473 tỷ đồng, tăng 13,1%.DNSE Mức tăng trưởng lợi nhuận ba chữ số của Masan Consumer phần lớn đến từ nền thấp cùng kỳ năm trước, nhưng doanh thu tăng 13% là phản ánh thực chất của sức cầu, với gia vị tăng 17,1%, thực phẩm tiện lợi tăng 14% và hóa mỹ phẩm tăng 34,2%. Sabeco báo lợi nhuận sau thuế đạt 1.184,84 tỷ đồng, tăng 49,39%.DNSE Sức cầu nội địa đang phục hồi và lan tỏa khá đều sang các doanh nghiệp F&B và bán lẻ, khác với ba nhóm ngành trên vốn phụ thuộc nhiều hơn vào yếu tố vĩ mô bên ngoài.

Ba điểm cần ghi nhớ khi đọc mùa BCTC này

Bốn nhóm ngành trên cho thấy ba khung phân tích quan trọng mà nhà đầu tư cá nhân cần áp dụng trong mùa BCTC.

Thứ nhất, vị trí trong chuỗi giá trị quan trọng hơn nhãn ngành. Brent tăng giúp PV GAS nhưng gây sức ép cho khâu phân phối hạ nguồn. Lãi suất và tín dụng phục hồi giúp ngân hàng tiêu dùng nhiều hơn ngân hàng tập trung cho vay doanh nghiệp lớn. Cùng một từ "ngân hàng" hay "dầu khí" có thể che giấu sự khác biệt lớn trong bức tranh kết quả kinh doanh thực tế.

Thứ hai, quy mô vốn quyết định ai thắng trong nhóm dịch vụ tài chính. Công ty chứng khoán lớn có hai lợi thế cùng lúc: doanh thu từ cho vay margin ổn định và dự phòng vốn đủ để chịu biến động tự doanh. Công ty nhỏ không có cả hai. Mua cổ phiếu công ty chứng khoán theo kỳ vọng "thị trường tốt chung" mà không xem xét quy mô vốn và cơ cấu doanh thu là rủi ro đáng kể.

Thứ ba, BCTC doanh nghiệp bất động sản không phản ánh thanh khoản thị trường thứ cấp. Hodeco lãi đột biến không có nghĩa thị trường chung cư thứ cấp đã hồi phục. Đây là hai bảng điểm hoàn toàn khác nhau. Đọc nhầm sang nhau là sai số phân tích phổ biến nhất với nhà đầu tư cá nhân trong giai đoạn mùa BCTC.

Tuần tới, những gì đáng theo dõi

Mùa BCTC Q1/2026 chưa khép lại. Những nhóm đáng theo dõi trong tuần tới: nhóm ngân hàng quốc doanh còn lại (BIDV, Vietcombank) sẽ kiểm chứng liệu xu hướng tín dụng có đồng đều giữa các ngân hàng hay chỉ tập trung ở nhóm tư nhân; nhóm công ty chứng khoán quy mô trung sẽ cho thấy ngưỡng vốn điều lệ nào tạo ra ranh giới kết quả; và cụm bất động sản phía Bắc sẽ phản ánh rõ hơn sự phân hóa địa lý giữa TP.HCM và Hà Nội trong Q1. Bức tranh đầy đủ hơn sẽ rõ ràng sau 2 tuần tới khi phần lớn doanh nghiệp hoàn tất công bố.