Khoảng cách trong con số

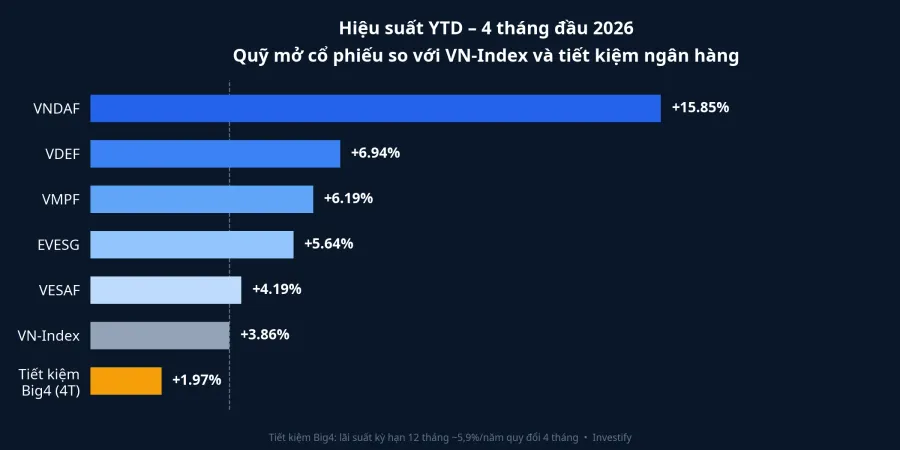

Nhìn vào con số: 4 tháng đầu năm 2026, VNDAF của IPA Partner sinh lời 15,85%, gấp hơn 4 lần mức tăng 3,86% của VN-Index trong cùng kỳ. Khoảng cách 12 điểm phần trăm giữa quỹ dẫn đầu và chỉ số không đến từ một bí quyết khó sao chép. Nó đến từ cấu trúc danh mục.

Dữ liệu NAV tính đến 24/4/2026 cho thấy nhóm năm quỹ cổ phiếu dẫn đầu gồm VNDAF (15,85%), VDEF của VinaCapital (6,94%), VMPF của VinaCapital (6,19%), EVESG của Eastspring Việt Nam (5,64%) và VESAF của VinaCapital (4,19%).VnEconomy VN-Index đóng phiên 24/4 ở 1.853,29 điểm so với 1.784,49 điểm cuối năm 2025, tương đương mức tăng 3,86%. Câu hỏi không phải "vì sao quỹ dẫn đầu thắng đậm" mà là: cơ chế nào tạo ra khoảng cách lớn đến vậy giữa các quỹ trong cùng một thị trường?

Đòn bẩy nội bộ: Toán học của tập trung

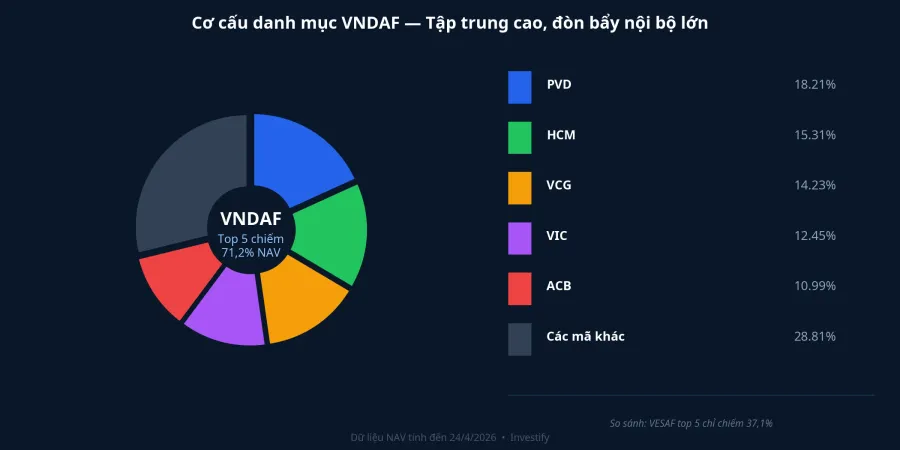

Khoảng cách không đến từ khác biệt tài năng phân tích. Nó đến từ mức tập trung. Top 5 cổ phiếu của VNDAF gồm PVD (18,21%), HCM (15,31%), VCG (14,23%), VIC (12,45%) và ACB (10,99%), chiếm đến 71,2% tổng tài sản quỹ. So sánh với VESAF — quy mô gấp hơn 8 lần (2.529 tỷ đồng so với 300,5 tỷ đồng): top 5 của VESAF chỉ chiếm 37,1%, phân tán hơn nhiều với các mã DGC, MBB, BVH, PNJ, HPG.

Cơ chế đòn bẩy nội bộ hoạt động đơn giản bằng toán học: khi PVD hưởng lợi từ chu kỳ phục hồi dầu khí và tăng mạnh, tỷ trọng 18,21% trong VNDAF khuếch đại đóng góp vào hiệu suất tổng theo tỷ lệ tương ứng. Một quỹ phân tán với 30-40 mã, mỗi mã chiếm 2-3%, không có đòn bẩy này dù cùng nắm PVD. Hiệu quả khuếch đại không đến từ việc mua cổ phiếu tốt hơn, mà đến từ việc đặt nhiều tiền hơn vào đúng cổ phiếu đó.

Với nhà đầu tư cá nhân, hình ảnh trực quan nhất là: danh mục 30 mã mỗi mã 3%, khi một mã tăng 50% chỉ ghi thêm 1,5 điểm phần trăm tổng. Danh mục 6 mã mỗi mã 15%, cùng mã đó tăng 50% ghi thêm 7,5 điểm. Đây là lý do quỹ tập trung tạo ra hiệu suất đột phá, và cũng là lý do cần hiểu rõ rủi ro đối ứng.

Tháng 3: Cái giá của tập trung lộ diện

Đánh đổi của tập trung không hiện ra ở chiều tăng. Nó xuất hiện khi thị trường đảo chiều.

Nửa cuối tháng 2 đến cuối tháng 3/2026, VN-Index trượt từ vùng 1.880 điểm (27/2) xuống đáy 1.591 điểm (23/3), tức mức giảm khoảng 15%. Riêng phiên 9/3, chỉ số mất 6,51% chỉ trong một ngày giao dịch. Điều đáng chú ý: toàn bộ 82 quỹ cổ phiếu Việt đồng loạt ghi nhận hiệu suất âm trong tháng 3, không quỹ nào thoát khỏi đợt giảm.VnEconomy Quỹ tập trung không miễn nhiễm: danh mục ít mã chịu biến động sâu hơn khi từng mã cốt lõi điều chỉnh.

Hiệu suất YTD 15,85% của VNDAF là kết quả của người giữ trọn 4 tháng, bao gồm cả giai đoạn giảm. Nhà đầu tư mua đầu tháng 3 rồi bán cuối tháng 3 vì hoảng loạn sẽ chốt lỗ đúng đáy và bỏ lỡ toàn bộ cú phục hồi tháng 4.

14.000 tỷ rút ra: Ai bỏ lỡ phục hồi

Dữ liệu xác nhận điều đó: các quỹ cổ phiếu ghi nhận dòng tiền rút ròng hơn 14.000 tỷ đồng trong quý 1/2026.VnEconomy Phần đông nhà đầu tư cá nhân đã chốt lời hoặc cắt lỗ trong giai đoạn biến động tháng 2-3, tức là rút ra đúng khi thị trường đang xây đáy. Cú phục hồi từ 1.591 điểm lên 1.853 điểm trong tháng 4 là thành quả chỉ thuộc về những ai không bán.

Đây là điểm mấu chốt khi đánh giá quỹ tập trung: hiệu suất đẹp của chúng luôn gắn kèm điều kiện nhà đầu tư phải giữ kỷ luật qua biến động. Không có kỷ luật đó, con số YTD trên báo cáo trở thành lỗ thực tế trong tài khoản.

Leadvisors và VSC: Đặt cược 1.444 tỷ vào một mã

Ngày 22/4/2026, quỹ Leadvisors mua vào khoảng 60 triệu cổ phiếu VSC (Viconship) qua giao dịch thỏa thuận, trị giá khoảng 1.444 tỷ đồng, nâng tỷ lệ sở hữu lên 16,03% và trở thành cổ đông lớn.CafeF VSC khi đó giao dịch ở vùng 22.200 đồng/cổ phiếu, chiết khấu đáng kể so với đỉnh 27.500 đồng hồi đầu tháng 3.

Giao dịch này minh họa rõ cách tư duy đặt cược tập trung hoạt động trong thực tế. Leadvisors chấp nhận chôn khoảng 1.444 tỷ đồng vào một mã duy nhất, ở vùng giá đã điều chỉnh, với luận điểm cụ thể: VSC đang triển khai cảng nước sâu, lợi nhuận 2026 dự kiến tăng khoảng 10% và chu kỳ logistics phục hồi theo xuất khẩu. Nếu luận điểm đúng, tỷ lệ sở hữu 16,03% cho phép quỹ tham gia định hình quản trị doanh nghiệp. Nếu sai, mức lỗ tương xứng với quy mô vị thế.

Đây không phải mô hình nhà đầu tư cá nhân nên sao chép. Đặt khoảng 1.444 tỷ đồng vào một mã đòi hỏi quy trình phân tích chuyên sâu, khả năng chịu đựng biến động NAV lớn và tầm nhìn đầu tư đủ dài. Quỹ chuyên nghiệp làm được vì có toàn bộ ba yếu tố đó. Nhà đầu tư cá nhân tự làm tương đương bằng cách đặt 50% danh mục vào một mã là rủi ro không cân xứng.

FTSE nâng hạng: Thêm một lớp, không thay thế quỹ chủ động

FTSE Russell dự kiến chính thức nâng Việt Nam lên Thị trường mới nổi thứ cấp vào tháng 9/2026, với dòng vốn thụ động ước tính khoảng 1-2 tỷ USD theo SSI Research và UBCKNN.VnEconomy

Dòng tiền thụ động này sẽ phân bổ theo tỷ trọng vốn hóa vào các ETF tham chiếu chỉ số FTSE, không theo lựa chọn chủ động. Điều đó tạo ra cầu cấu trúc cho nhóm bluechip (VIC, VHM, HPG, VCB...) và đẩy VN-Index về mặt dài hạn. Đồng thời, nó tạo ra một lớp tham chiếu mới để đo hiệu quả quỹ chủ động: quỹ tập trung như VNDAF có thể tiếp tục vượt benchmark nhờ định vị vào nhóm ngoài rổ FTSE, nhưng cũng đối diện rủi ro bỏ lỡ đà tăng của chính các bluechip khi dòng tiền thụ động vào. Hai hệ quả ngược chiều, cần hiểu trước khi phân bổ.

Phân bổ hợp lý: Vai trò của từng loại quỹ

Khoảng cách hiệu suất 4 tháng đầu năm là thật, nhưng không phải món quà miễn phí. Đó là phần thưởng của ba điều kiện cùng lúc: chấp nhận danh mục tập trung, kỷ luật giữ qua biến động tháng 3 và không bị cuốn vào làn sóng rút tiền quý 1. Ba điều kiện này không phải ai cũng đồng thời đáp ứng được.

Điều đáng chú ý trong BCTC và dữ liệu NAV là mỗi loại quỹ có vai trò riêng trong một danh mục đa kênh. Quỹ chủ động tập trung như VNDAF phù hợp làm cấu phần vệ tinh với tỷ trọng nhỏ — đủ để hưởng lợi khi luận điểm đúng, nhưng không đủ lớn để gây tổn thương nặng khi luận điểm sai. Quỹ phân tán quy mô lớn như VESAF hay VMPF phù hợp làm cấu phần cốt lõi nhờ mức đa dạng hóa và thanh khoản tốt hơn. ETF chỉ số sẽ ngày càng quan trọng sau quý 3/2026, khi dòng tiền thụ động FTSE tạo ra sức kéo cấu trúc cho nhóm vốn hóa lớn.

Báo cáo NAV tháng 4 và kết quả kinh doanh quý 1 của các doanh nghiệp trong danh mục sẽ cho thấy các luận điểm tập trung của VNDAF và Leadvisors có đang đi đúng hướng không — đây là những tín hiệu đáng theo dõi trong hai tuần tới.