Ngày 26/4/2026, BIDV công bố đợt 2 chào bán trái phiếu ra công chúng với gần 37 triệu trái phiếu, tương đương khoảng 3.698 tỷ đồng theo mệnh giá.MarketTimes Mệnh giá mỗi trái phiếu là 100.000 đồng, tức nhà đầu tư cá nhân có thể tham gia với số vốn tối thiểu 10 triệu đồng. Tổng quy mô cả chương trình ba đợt là 9.000 tỷ đồng. Đăng ký từ ngày 28/4 đến 20/5/2026 tại các chi nhánh BIDV trên toàn quốc.

Đây là một trong số ít sản phẩm thu nhập cố định mang tên ngân hàng quốc doanh lớn nhất Việt Nam được mở rộng tới nhà đầu tư phổ thông. Mức lãi suất khởi đầu khoảng 7,7%/năm — cao hơn tiết kiệm 12 tháng cùng ngân hàng khoảng 1,8 điểm phần trăm. Nhưng để hiểu sản phẩm này có phù hợp với mình không, câu hỏi quan trọng hơn không phải là "lãi bao nhiêu", mà là "phải đổi bằng gì".

Lợi suất thả nổi, không phải cố định

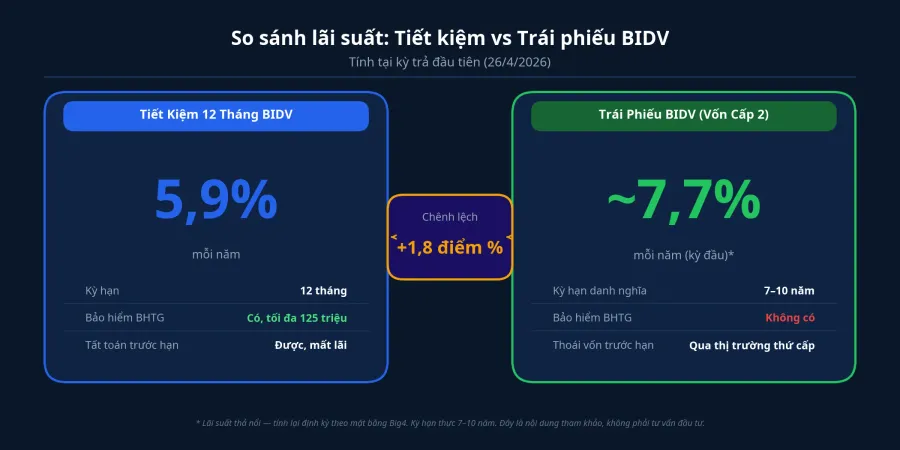

Bạn có thể hiểu đơn giản như thế này: tiết kiệm 12 tháng tại BIDV hiện trả 5,9%/năm và mức đó cố định trong suốt kỳ gửi.MarketTimes Bạn biết chính xác số lãi nhận được khi đáo hạn, không cần theo dõi gì thêm.

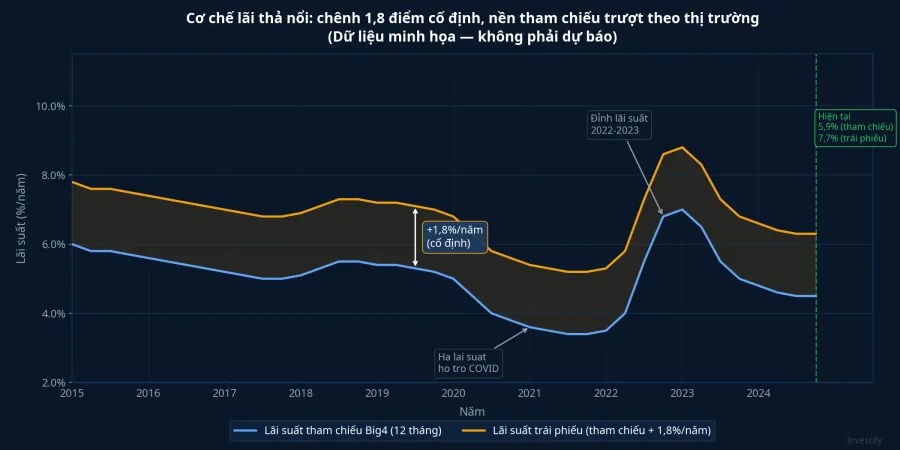

Trái phiếu BIDV hoạt động khác. Lãi suất được tính theo công thức thả nổi: trung bình lãi suất tiết kiệm 12 tháng cá nhân của bốn ngân hàng (BIDV, Vietcombank, Vietinbank, Agribank) cộng với biên độ cố định 1,8% hoặc 1,9%/năm tùy kỳ hạn 7, 8 hay 10 năm. Lãi trả 6 tháng một lần và không cộng dồn vào gốc. Kỳ trả đầu tiên, với mặt bằng Big4 hiện ở 5,9%/năm, lợi suất trái phiếu sẽ rơi vào vùng 7,7%/năm.

Điều này có nghĩa là biên 1,8 điểm phần trăm là cố định, nhưng nền tham chiếu thì trượt theo thị trường. Khi mặt bằng lãi suất tiết kiệm tăng, lợi suất trái phiếu tăng theo — một điểm bảo vệ cho nhà đầu tư trong giai đoạn lạm phát. Nhưng khi mặt bằng giảm, lợi suất trái phiếu cũng giảm tương ứng. Nếu Big4 hạ lãi suất tiết kiệm về 4,5%/năm trong vài năm tới, lợi suất trái phiếu cũng chỉ còn khoảng 6,3%/năm. Mức 7,7% hôm nay là điểm khởi đầu, không phải cam kết cố định cho toàn bộ 7 đến 10 năm.

Bảo vệ vốn: khoảng cách giữa "được bảo hiểm" và "không được bảo hiểm"

Đây là điểm khác biệt lớn nhất giữa hai sản phẩm, và cũng là điều ít người để ý nhất khi chỉ nhìn vào con số lãi suất.

Tiền gửi tiết kiệm tại BIDV được Bảo hiểm Tiền gửi Việt Nam chi trả tối đa 125 triệu đồng trên mỗi người tại mỗi tổ chức tín dụng, bao gồm cả gốc và lãi, theo Quyết định 32/2021/QĐ-TTg có hiệu lực từ tháng 12/2021.Báo Chính phủ Hạn mức này bảo vệ khoảng 91% người gửi tiền trong toàn hệ thống ngân hàng Việt Nam.BHTG Việt Nam

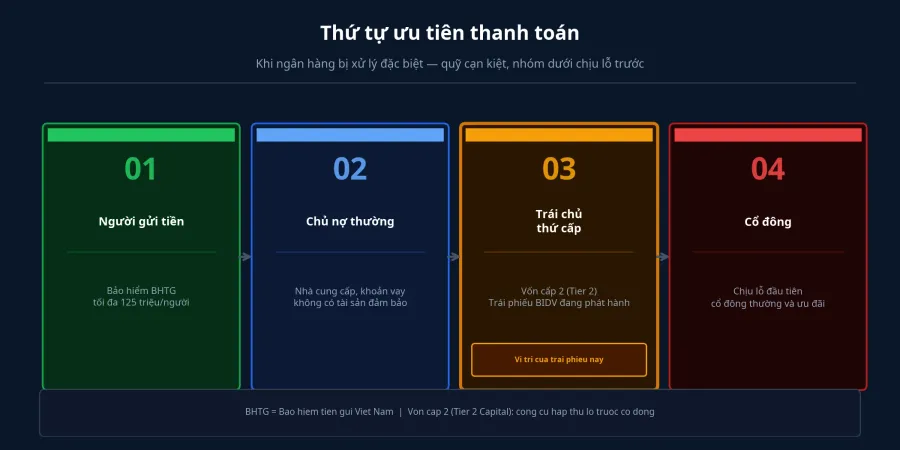

Trái phiếu BIDV không được bảo hiểm tiền gửi. Quan trọng hơn, theo bản công bố thông tin, đây là trái phiếu không có tài sản đảm bảo, là nghĩa vụ nợ trực tiếp và thứ cấp của BIDV.MarketTimes Từ "thứ cấp" có ý nghĩa rất cụ thể về mặt pháp lý: trong trường hợp ngân hàng phá sản hoặc bị xử lý đặc biệt, trái chủ thứ cấp đứng sau người gửi tiền, sau chủ nợ thường, và chỉ đứng trên cổ đông trong thứ tự ưu tiên thanh toán.

Mục đích phát hành trái phiếu thứ cấp là để bổ sung vốn cấp 2 cho ngân hàng — chính cấu trúc đó là lý do trái chủ chịu rủi ro cao hơn người gửi tiền và nhận lại biên 1,8%/năm. Đây không phải lãi cao vô cớ; đây là giá thị trường cho sự khác biệt về thứ tự ưu tiên thanh toán.

Cần nói thẳng để công bằng với BIDV: ngân hàng này có tổng tài sản khoảng 3,26 triệu tỷ đồng cuối năm 2025, lợi nhuận trước thuế riêng lẻ khoảng 35.509 tỷ đồng và tỷ lệ nợ xấu khoảng 1,26%.MarketTimes Rủi ro phá sản với một ngân hàng quốc doanh có quy mô và chất lượng tài sản như vậy là rất thấp trong điều kiện thị trường hiện tại. Nhưng "rất thấp" không phải "bằng không", và 1,8 điểm phần trăm chính là giá thị trường định giá cho khoảng cách giữa hai mức rủi ro đó.

Thanh khoản: quyền rút tiền không phải điều hiển nhiên

Tiền gửi 12 tháng tại BIDV cho phép tất toán trước hạn bất cứ lúc nào. Đổi lại, lãi rút trước hạn rơi xuống mức không kỳ hạn — khoảng 0,2–0,5%/năm. Bạn mất phần lãi đã tích lũy, nhưng nhận lại nguyên vốn gốc trong cùng ngày làm việc. Đây là thanh khoản tuyệt đối.

Trái phiếu BIDV có kỳ hạn danh nghĩa 7, 8 hoặc 10 năm. Để rút vốn trước khi đáo hạn, bạn phải bán trên thị trường thứ cấp. Sàn giao dịch trái phiếu doanh nghiệp tại HNX đã hoạt động từ năm 2023, nhưng thanh khoản phân hóa rõ rệt giữa các mã.MarketTimes Giá bán phụ thuộc vào mặt bằng lãi suất tại thời điểm bạn muốn thoái ra: nếu lãi thị trường tăng sau khi bạn mua, giá trái phiếu giảm và bạn có thể bán dưới mệnh giá.

Ngoài ra còn một điều khoản đáng chú ý: trái phiếu thứ cấp thường có quyền mua lại trước hạn của tổ chức phát hành sau 5 năm. Đây là quyền của BIDV, không phải của nhà đầu tư. Nếu lãi thị trường giảm sâu, BIDV có thể chọn mua lại sớm để phát hành lô mới với chi phí thấp hơn — nhà đầu tư bị hoàn vốn và phải tái đầu tư ở mặt bằng lãi thấp hơn. Ngược lại, nếu lãi tăng cao, BIDV giữ nguyên — nhà đầu tư tiếp tục hưởng biên 1,8% so với mặt bằng cũ.

Ai phù hợp với sản phẩm nào

Bạn có thể hiểu đơn giản: hai sản phẩm này không phải hai phiên bản tốt-hơn-kém-hơn của cùng một thứ. Chúng phục vụ hai nhu cầu khác nhau trong cùng một danh mục.

Tiết kiệm 12 tháng phù hợp khi bạn cần thanh khoản dự phòng, đang xây quỹ khẩn cấp, hoặc có vốn dưới 125 triệu đồng muốn được bảo hiểm toàn bộ. Đánh đổi thêm 1,8 điểm phần trăm lãi để giữ lại quyền tất toán bất kỳ lúc nào và sự bảo vệ của bảo hiểm tiền gửi là quyết định hoàn toàn hợp lý cho phần vốn an toàn của danh mục.

Trái phiếu BIDV phù hợp hơn khi bạn đã có nền tảng tài sản, muốn đa dạng hóa khỏi cổ phiếu, có thể giữ vốn thực sự 5 năm trở lên, và hiểu được vị trí thứ cấp trong thứ tự thanh toán. Với danh mục quy mô vừa trở lên, phân bổ một phần vào trái phiếu ngân hàng cấp 1 có thể nâng lợi suất trung bình mà không phá vỡ cấu trúc rủi ro tổng thể — miễn bạn chấp nhận khả năng biến động giá trên thị trường thứ cấp và rủi ro tái đầu tư khi BIDV thực hiện quyền mua lại.

Câu hỏi không phải "cái nào tốt hơn". Câu hỏi đúng là: phần nào trong danh mục đang cần loại tài sản nào, và bạn có thể không cần đến khoản tiền đó trong bao lâu.

Bài học thực sự của đợt phát hành này

Số tài khoản chứng khoán cá nhân tại Việt Nam đã chạm khoảng 11,9 triệu cuối năm 2025, nhưng đại đa số chưa từng mua trái phiếu doanh nghiệp.MarketTimes Điều này có nghĩa là một bộ phận lớn nhà đầu tư cá nhân Việt Nam chưa quen đọc bản công bố thông tin trái phiếu, chưa quen phân biệt nợ thứ cấp với nợ thường, và chưa quen đánh giá thanh khoản thị trường thứ cấp.

Đợt phát hành lần này, với mệnh giá 100.000 đồng và đăng ký từ 28/4 đến 20/5/2026 tại các chi nhánh BIDV, là cơ hội tốt để tiếp cận sản phẩm trái phiếu lần đầu trên đúng một tổ chức phát hành có chất lượng tín dụng cao. Bài học giá trị nhất không nằm ở con số 7,7%/năm. Nó nằm ở khả năng đọc và hiểu ba dòng chữ trong bản công bố thông tin: "không có tài sản đảm bảo — nghĩa vụ nợ trực tiếp — thứ cấp". Ba cụm từ đó mô tả chính xác bạn đang ở đâu trong thứ tự bảo vệ, và đó là kỹ năng sẽ có ích cho mọi quyết định đầu tư trái phiếu về sau.

Tín hiệu đáng theo dõi trong kỳ tới: mặt bằng lãi suất tiết kiệm Big4 có tiếp tục điều chỉnh hay không — đó là yếu tố trực tiếp xác định lợi suất thực tế mà trái chủ nhận được trong các kỳ tính lãi sau kỳ đầu.