Cuối tháng 4 nào, câu "Sell in May and go away" cũng đổ về các nhóm đầu tư. Logic gốc đến từ thị trường Mỹ: lợi suất cổ phiếu giai đoạn tháng 5 đến tháng 10 thường yếu hơn nửa năm còn lại. Người chia sẻ ngầm hiểu điều đó áp được sang VN-Index, nên cuối tháng 4 là lúc giảm tỷ trọng. Bức tranh lớn lại kể câu chuyện khác hơn nhiều.

Tám năm dữ liệu phản bác một câu thành ngữ

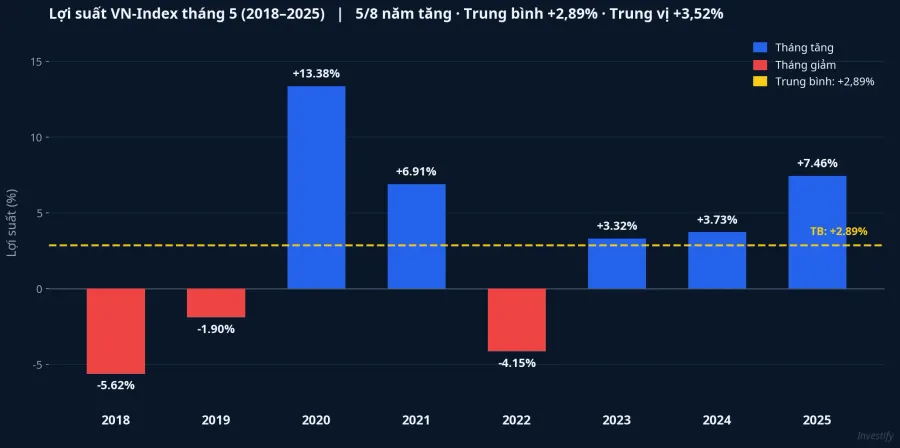

Trong giai đoạn 2018–2025, VN-Index ghi nhận năm tháng 5 tăng và ba tháng 5 giảm. Lợi suất trung bình đạt +2,89%, trung vị +3,52%, độ lệch chuẩn 6,47%. Một biến số có trung bình dương và 5/8 lần dương không thể đứng vững dưới cái tên "quy luật bán ra".

So sánh thanh khoản cũng không cho ra câu chuyện kịch tính. Giá trị khớp lệnh trung bình tháng 5 thấp hơn các tháng còn lại chỉ khoảng 4%, không phải mức để gọi là "tháng cạn dòng tiền". Khoảng chênh nhỏ đó phần lớn đến từ việc số phiên giao dịch ít hơn vì kỳ nghỉ 30/4–1/5, chứ không phải vì nhà đầu tư đồng loạt rút tiền. Một hành vi cấu trúc nhỏ bị thổi phồng thành quy luật. Đây là cách nhiều huyền thoại thị trường ra đời.

Ba lần giảm: mỗi lần vì một cú sốc vĩ mô riêng

Câu hỏi quan trọng hơn: ba tháng 5 giảm trong 8 năm có chung điểm nào?

Tháng 5/2018: lợi suất −5,62%, thị trường nội tháng giảm sâu đến −13,2%. Bối cảnh khi đó là Fed đang bước vào năm thứ hai của chu kỳ thắt chặt, căng thẳng thương mại Mỹ–Trung leo thang, nhiều thị trường mới nổi cùng điều chỉnh. VN-Index đã lập đỉnh 1.204 điểm vào tháng 4/2018 rồi đi vào chu kỳ giảm kéo dài đến cuối năm.

Tháng 5/2022: lợi suất −4,15%, nội tháng giảm sâu −13,87%. Đây là tháng Fed nâng lãi suất 50 điểm cơ bản — bước nhảy lớn nhất trong 22 năm. Trong nước, niềm tin vào trái phiếu doanh nghiệp rung lắc mạnh sau hàng loạt vụ vi phạm bị xử lý từ tháng 4. Dư nợ margin cá nhân ở mức cao và bị ép giải tỏa đồng loạt, khuếch đại biên độ giảm.

Tháng 5/2019: lợi suất −1,90%, biên độ vừa phải, gắn với đợt leo thang thuế quan Mỹ–Trung và thị trường mới nổi đồng loạt suy yếu.

Cả ba lần đều có thể gọi tên một áp lực vĩ mô cụ thể. Nói "tháng 5 thường giảm" rồi xếp ba năm này vào là bỏ qua chính cái đã làm chúng giảm. Lật lại, những cú giảm nặng nề nhất của VN-Index không hề tập trung vào tháng 5: năm 2008 VN-Index mất hơn 600 điểm rải đều suốt cả năm, không ở riêng tháng nào.Tin nhanh chứng khoán

Cơ chế thật: điều kiện khuếch đại, không phải nguồn sinh rủi ro

Tháng 5 ở Việt Nam có một số đặc điểm cấu trúc thật sự tồn tại.

Thứ nhất, số phiên giao dịch ít hơn vì kỳ nghỉ 30/4–1/5 và Quốc tế Lao động cắt bớt đầu tháng. Thứ hai, khoảng trống thông tin xuất hiện giữa hai mùa kết quả kinh doanh: mùa Q1 vừa qua đỉnh tháng 4, mùa Q2 chưa đến đỉnh tháng 7. Thứ ba, lịch tháng 5 hay trùng với họp FOMC giữa năm và mùa công bố GDP Mỹ Q1, những sự kiện dày đặc nhất của quý.

Hệ quả: khi một cú sốc bên ngoài rơi vào tháng 5, thị trường tiêu hóa chậm hơn vì nửa đầu tháng đã bị kỳ nghỉ chia cắt. Lần gần nhất điều này xảy ra rõ nét là tháng 5/2022 — margin bị gọi đúng vào tuần sàn ít phiên, biên độ giảm vì thế bị kéo rộng hơn mức cần thiết. Đó là điều kiện khuếch đại, không phải nguồn sinh ra rủi ro. Tháng 5 không tự tạo ra cú giảm; nó chỉ truyền dẫn mạnh hơn những cú đến từ bên ngoài.

Tháng 5/2026: áp lực thật không nằm trong câu thành ngữ

Nền nội địa hiện đang ở phía hỗ trợ. GDP Q1/2026 tăng 7,83%Báo Chính phủ, mức cao nhất quý 1 trong vòng 9 năm. Mùa kết quả kinh doanh Q1 đang cao điểm, với hàng chục doanh nghiệp niêm yết báo lợi nhuận sau thuế tăng trên 100% so với cùng kỳ tính đến ngày 26/4.CafeF Đây là lực đỡ thực cho nhóm vốn hóa lớn dẫn dắt chỉ số.

Tuy nhiên, ba biến số bên ngoài năm nay không thể bỏ qua.

CPI tháng 3 tăng 4,65%: đỉnh 5 năm. Đây là mức tăng cao nhất kể từ 2021, đã vượt qua ngưỡng mục tiêu 4,5% mà Chính phủ đặt ra cho cả năm 2026.CafeF Khoảng dư địa nới lỏng chính sách tiền tệ đã hẹp lại đáng kể so với cùng thời điểm các năm trước. Nếu CPI tiếp tục leo trong tháng 4–5 do tác động từ giá dầu, NHNN sẽ không còn nhiều công cụ để hỗ trợ thị trường.

Dầu Brent đóng cửa 24/4 ở 104,73 USD/thùng, tăng gần 16% trong một tuần. Nguyên nhân là căng thẳng Iran tại eo biển Hormuz. Mọi cú đẩy thêm về phía giá dầu sẽ truyền thẳng vào CPI nhập khẩu. Vòng phản hồi này đang kích hoạt đúng lúc CPI trong nước đã chạm đỉnh 5 năm.

Dư nợ margin toàn ngành lập đỉnh lịch sử. Cuối Q1/2026, dư nợ margin trên toàn thị trường đã vượt 405.000 tỷ đồng, thiết lập kỷ lục mới.Hanoionline Thị trường đang ôm margin ở đỉnh lịch sử là thị trường nhạy hơn với mọi biến động bất lợi. Không phải vì là tháng 5, mà vì cấu trúc đòn bẩy hiện tại.

Lịch sự kiện đè đúng kỳ nghỉ dài

Có một chi tiết lịch đáng chú ý hơn câu thành ngữ. Cuộc họp FOMC tháng 4 diễn ra ngày 28–29/4, đúng hai phiên cuối cùng VN-Index mở cửa trước kỳ nghỉ 30/4. Quyết định lãi suất được công bố lúc 2 giờ chiều giờ ET ngày 29/4, tức rạng sáng 30/4 giờ Việt Nam, khi sàn trong nước đã đóng cửa và không mở lại đến thứ Hai 4/5.

Cùng tuần đó còn số liệu GDP Mỹ Q1 và cao điểm kết quả kinh doanh của các Big Tech: Microsoft, Meta, Apple, Amazon. Bốn ngày sàn Việt đóng cửa trùng với một trong những tuần dày sự kiện vĩ mô nhất của quý. Phiên mở lại thứ Hai 4/5 sẽ phản ánh dồn lại toàn bộ phản ứng của thị trường quốc tế trong khoảng thời gian đó.

Bức tranh lớn cho thấy: rủi ro của hai tuần tới không đến từ tháng trong năm — mà đến từ sự trùng hợp giữa lịch vĩ mô dày đặc và khoảng trống bốn ngày sàn không giao dịch.

Ba tín hiệu cần theo dõi sau kỳ nghỉ

"Sell in May" gói đúng một mảnh sự thật nhỏ: tháng 5 ít phiên hơn và nhạy hơn với cú sốc bên ngoài. Dữ liệu 8 năm không ủng hộ câu thành ngữ đó như một quy luật bán ra. 5/8 năm tăng, trung bình +2,89%. Nhưng các biến số năm nay tạo đủ điều kiện để tháng 5 biến động nếu cú sốc từ bên ngoài xuất hiện: CPI đã vượt mục tiêu, dầu Brent vì Hormuz, margin ở đỉnh, và FOMC rơi đúng kỳ nghỉ.

Tín hiệu cần theo dõi ngay trong tuần đầu sau kỳ nghỉ:

- Phản ứng giá dầu sau quyết định FOMC: nếu Brent vượt 110 USD, kịch bản CPI nhập khẩu tiếp tục leo thang sẽ có xác suất cao hơn rõ rệt.

- Khối lượng khớp lệnh phiên 4/5: dưới 600 triệu cổ phiếu là tâm lý chờ quan sát; trên 900 triệu là dòng tiền đã định hướng rõ.

- Hành vi nhóm vốn hóa lớn: VHM, VIC, HPG, TCB là chỉ báo niềm tin của tổ chức trong phiên đầu tiên sau bốn ngày nghỉ dài.