Hôm 25/4, ngân hàng số Việt lần đầu có hai mốc định giá cụ thể được công bố trong cùng một ngày. Tại ĐHĐCĐ MSB, Tổng Giám đốc Nguyễn Hoàng Linh thông báo ngân hàng hoãn kế hoạch thoái vốn TNEX Finance, đặt mục tiêu định giá công ty con này lên 1-2 tỷ USD trong 5-7 năm.VietnamFinance Cùng ngày, Kredivo Group (Indonesia) công bố hoàn tất mua 100% nền tảng Timo, đổi mảng cho vay tại Việt Nam thành Timo Credit và cam kết rót thêm 15 triệu USD trong 3 năm.CafeBiz

Hai động thái đi theo hai hướng đối lập, lần đầu cho nhà đầu tư cá nhân hai con số cụ thể để đọc lại bức tranh ngân hàng số Việt.

Ai cầm vốn: nội địa giữ và xây vs nước ngoài mua đứt

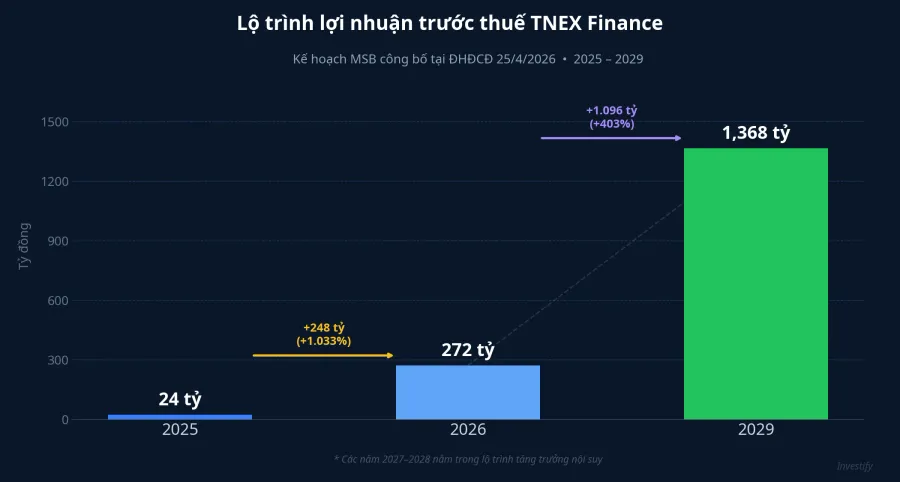

MSB chọn ở lại với TNEX Finance sau nhiều năm tìm đối tác thoái vốn không thành. Theo công bố tại đại hội, ngân hàng đã làm việc với McKinsey để tái định vị TNEX thành công ty tài chính tổng hợp thay vì chỉ tập trung tín dụng tiêu dùng. Lợi nhuận trước thuế của TNEX trong kế hoạch tăng từ 24 tỷ đồng năm 2025 lên 272 tỷ năm 2026 và 1.368 tỷ năm 2029; tổng tài sản dự kiến từ 8.578 tỷ đồng năm 2026 lên 22.038 tỷ năm 2029, dư nợ cho vay từ 8.273 tỷ lên 19.968 tỷ.Nhịp sống kinh doanh

Phía bên kia, Timo (ngân hàng số tiên phong tại Việt Nam ra mắt năm 2014) chuyển toàn bộ quyền sở hữu sang Kredivo Group, fintech BNPL (mua trước trả sau) lớn nhất Indonesia. Đứng sau Kredivo là vòng gọi vốn Series D trị giá khoảng 270 triệu USD do Mizuho Bank dẫn dắt năm 2023, cùng các quỹ Square Peg, Jungle Ventures, Naver Financial, GMO, Openspace.TechCrunch Tổng vốn góp tích lũy của Kredivo hiện khoảng 400 triệu USD, kèm hạn mức nợ cam kết gần 1 tỷ USD để mở rộng dư nợ.

Phoenix Holdings và VinaCapital — cổ đông chiến lược cũ của Timo — giữ phần thiểu số đáng kể tại Kredivo Việt Nam. Henry Nguyễn (Chủ tịch Phoenix Holdings), Don Lam (Tổng Giám đốc VinaCapital) và Brook Taylor (Tổng Giám đốc mảng quản lý quỹ VinaCapital) tham gia HĐQT Kredivo Việt Nam.

Ai cầm khách hàng và hệ sinh thái

Nhìn vào con số, TNEX Finance đang ở quy mô nhỏ so với nhóm dẫn đầu. Năm 2025, tổng tài sản TNEX 7.016 tỷ đồng, dư nợ cho vay 3.804 tỷ (tăng 114% so với 2024), doanh thu 698 tỷ, lợi nhuận trước thuế 24 tỷ, tỷ lệ nợ xấu giảm từ 10,3% xuống 9,1%.Bao Moi So sánh trong nhóm tài chính tiêu dùng cho thấy TNEX vẫn ở vị trí nhóm cuối nhưng đang là bên tăng trưởng nhanh nhất.

FE Credit (VPB) dư nợ Q3/2025 khoảng 61.908 tỷ với NPL 16,5%; HD Saison (HDB) lãi 6 tháng đầu 2025 đạt 709 tỷ với NPL 7,36%; MCredit (MBB) dư nợ khoảng 24.000 tỷ. Đặt cạnh quy mô đó, mục tiêu 1.368 tỷ lợi nhuận năm 2029 của TNEX vẫn còn cách FE Credit hiện tại một khoảng dài, nhưng tốc độ tăng trưởng dư nợ 114% trong năm 2025 cho thấy nền tảng tăng tốc đã có.

Lợi thế của TNEX là hệ sinh thái MSB đứng phía sau. Ngân hàng có hơn 8 triệu khách hàng, đang mở rộng sang chứng khoán, quản lý quỹ, bảo hiểm, và TNEX nằm trong cấu trúc tập đoàn tài chính đó. Khả năng cross-sell và chia sẻ dữ liệu khách hàng là đòn bẩy mà các đối thủ độc lập như Home Credit hay Lotte Finance không có sẵn.

Timo đi đường ngược lại. Sau giai đoạn 2015-2019 hợp tác với VPBank, ngân hàng số này chuyển sang BVBank từ năm 2020 và đến cuối 2023 đạt gần 700.000 khách hàng, tiến sát mốc 1 triệu trong 2024. BVBank ghi nhận 92% khách hàng mới đến từ kênh số khi hợp tác với Timo. Tuy vậy, Timo gặp khó trong phát triển cho vay tiêu dùng độc lập, và đó chính là khoảng trống Kredivo lấp bằng công nghệ chấm điểm tín dụng từ Indonesia, qua thương hiệu mới Timo Credit.

Ai chịu rủi ro vận hành, ai nhận trái ngọt định giá

Điều đáng chú ý trong kế hoạch của MSB là cấu trúc chi phí phía trước. Ngân hàng chịu chi phí xây tiếp 5-7 năm: trích lập dự phòng cho dư nợ TNEX gấp khoảng 5 lần trong giai đoạn 2026-2029, đầu tư công nghệ, và gánh rủi ro nợ xấu của một danh mục cho vay tiêu dùng vẫn ở mức 9,1%. Đổi lại, nếu TNEX cán mốc lợi nhuận nghìn tỷ năm 2029 và đạt định giá kỳ vọng, MSB có dư địa hạch toán lợi nhuận bất thường khi bán một phần cho đối tác chiến lược, kịch bản từng diễn ra với FE Credit khi SMBC mua 49% với mức định giá tương đương 1,4 tỷ USD năm 2021.Tuổi Trẻ

Kredivo trả tiền hôm nay để nhận khách hàng và hạ tầng có sẵn, tránh giai đoạn xây nền 5 năm. Phần định giá đã được phản ánh ngay qua vòng Series D, mức giá vốn được khóa trên cả mảng Indonesia và mảng Việt Nam vừa mua thêm. Đứng sau Kredivo là Mizuho Financial Group, đối tác chiến lược cùng nhóm với SMBC (đứng sau FE Credit), điều này cho thấy các định chế tài chính lớn của Nhật Bản đang xây dựng tỷ trọng cụ thể tại tài chính tiêu dùng Đông Nam Á.

Hai cách đi này không có cái nào "đúng hơn" cái còn lại. Mỗi mô hình phục vụ một loại tay chơi khác nhau: ngân hàng nội địa muốn giữ trọng số trong nền kinh tế ngân hàng số quê nhà; fintech khu vực muốn nhân rộng công nghệ cho vay sang thị trường tăng trưởng nhanh nhất ASEAN.

Ý nghĩa cho nhà đầu tư cá nhân

Cổ phiếu MSB vào quý I/2026 đã có nền tảng cứng: lợi nhuận trước thuế 1.890 tỷ đồng (tăng gần 16% so với cùng kỳ), tổng tài sản hợp nhất 412.900 tỷ, huy động khách hàng 193,8 nghìn tỷ (+18,93%).VietnamBiz Mục tiêu cả năm 8.000 tỷ lợi nhuận trước thuế (+13%) và tăng vốn điều lệ từ 31.200 lên 37.440 tỷ. Câu chuyện TNEX là lớp định giá dài hạn xếp lên trên, chưa phản ánh vào giá hiện tại do quy mô TNEX vẫn dưới 2% tổng tài sản MSB.

Khung phân tích cho cổ phiếu MSB ở thời điểm này có hai tầng. Tầng thứ nhất là định giá ngân hàng mẹ theo các chỉ số thông thường: P/B, ROE, NIM, room tín dụng. Tầng thứ hai là phần kỳ vọng dài hạn từ TNEX, chỉ vào giá nếu TNEX cán mốc lợi nhuận trung gian năm 2026-2027 (272 tỷ và xa hơn) và xuất hiện dấu hiệu đối tác chiến lược tiếp cận. Trong 12-18 tháng tới, ba chỉ báo cụ thể đáng theo dõi: lợi nhuận TNEX có vượt mốc 272 tỷ năm 2026 không, tỷ lệ nợ xấu có giảm tiếp xuống dưới 8% không, và có công bố đối tác chiến lược nào không.

Bức tranh rộng hơn: dòng vốn quốc tế đang nhìn ngân hàng số và tài chính tiêu dùng Việt như một lớp tài sản đáng tham gia. Mizuho đứng sau Kredivo, SMBC đứng sau FE Credit, các ngân hàng Hàn Quốc và Nhật Bản tiếp tục dò xét HD Saison và MCredit. Nhà đầu tư cá nhân không tiếp cận trực tiếp được các fintech chưa niêm yết, nhưng có thể gián tiếp qua cổ phiếu các ngân hàng mẹ đang sở hữu công ty tài chính tiêu dùng tách riêng: VPB, HDB, MBB, MSB. Mỗi mã có cấu trúc rủi ro và lộ trình định giá khác nhau, lựa chọn tùy khẩu vị.

Câu hỏi mở cho 5 năm tới không phải "ngân hàng số Việt đáng giá bao nhiêu" mà là "phần giá trị đó được giữ bởi ai". Với TNEX, MSB đặt cược toàn bộ vào câu trả lời nội địa. Với Timo, câu trả lời đã chuyển sang Jakarta. Báo cáo tài chính của TNEX và MSB trong quý III/2026 sẽ là mốc đầu tiên để kiểm tra xem lộ trình lợi nhuận có đi đúng kế hoạch hay không.