Tháng 4/2026 đặt cạnh nhau hai sự thật làm khó nhà đầu tư cá nhân muốn đọc thị trường bất động sản. Sở Xây dựng Hải Phòng xác nhận dự án đảo Vũ Yên của Vingroup đủ điều kiện huy động vốn lên tới 36.000 tỷ đồng trên khu đất 47,2 ha với tổng vốn đầu tư trên 44.000 tỷ đồng, quy mô 32 tòa nhà 8–30 tầng và khoảng 15.000 căn hộ.VnExpress Cùng cửa sổ thời gian, người bán chung cư vùng ven Hà Nội đã chấp nhận cắt lỗ tới 500–700 triệu đồng cho căn lớn nhưng vẫn khó giao dịch.VnExpress

Hai bức tranh không mâu thuẫn. Chúng là hai mặt của cùng một quá trình tái cấu trúc dòng vốn đang định hình lại ai được ở lại trong ngành bất động sản Việt Nam. Khúc nối hai bức tranh nằm ở mặt bằng lãi suất vay mua nhà cao và room tín dụng bất động sản 2026 bị siết chặt.

Sơ cấp: dòng vốn vẫn chảy về nhóm dẫn đầu

Quyết định cấp phép huy động vốn ở Vũ Yên không đứng đơn lẻ. ĐHĐCĐ Vingroup ngày 22/4 đã chốt mục tiêu lãi sau thuế 35.000 tỷ đồng cho 2026, gấp 3 lần kết quả 2025; Vinhomes đặt mục tiêu 60.000 tỷ đồng — cao nhất từ trước đến nay với một doanh nghiệp niêm yết tại Việt Nam.Vietstock Ngân sách tham vọng đó dựa vào việc mở bán và ghi nhận từ các đại dự án quy mô vài chục nghìn căn, mà Vũ Yên là một trong số đó. Theo CafeF, dự án trúng đấu giá này được kỳ vọng tạo ra 32 tòa nhà 8–30 tầng và khoảng 15.000 căn hộ.CafeF

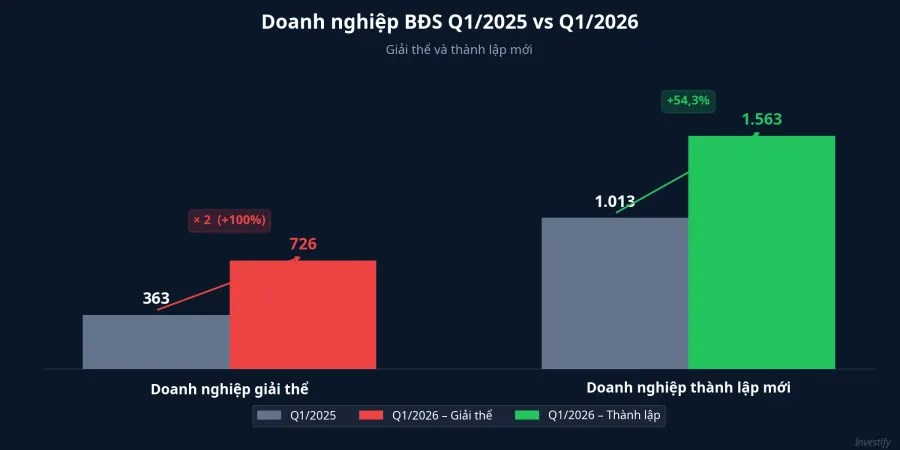

Trong cùng quý 1/2026, có 1.563 doanh nghiệp bất động sản mới thành lập, tăng 54,3% so với cùng kỳ năm ngoái.Cafeland Đây là chỉ báo cho thấy nguồn vốn mới đang đổ vào ngành — nhưng phần lớn chảy về nhóm có quỹ đất sạch, pháp lý đầy đủ và kênh huy động đa dạng. Khi room tín dụng bị siết, ngân hàng càng có lý do ưu tiên giải ngân cho dự án có hồ sơ chuẩn và tài sản bảo đảm rõ ràng — đúng đặc điểm của nhóm đại dự án như Vũ Yên.

Thứ cấp: khả năng chi trả của người mua đã đứt

Bức tranh phía thứ cấp nói câu chuyện ngược lại. Cùng quý 1/2026, có 726 doanh nghiệp bất động sản hoàn tất giải thể, gấp đôi 363 doanh nghiệp cùng kỳ 2025.VietnamBiz Phần lớn nhóm rút lui là doanh nghiệp nhỏ phụ thuộc vốn vay ngắn hạn, không có quỹ đất mới và mất ưu thế khi lãi suất duy trì ở vùng cao.

Cú đứt rõ nhất đến từ phía cầu. Tính tới đầu tháng 4, một chủ căn ở vùng ven Hà Nội đã chấp nhận giảm thêm 4 triệu đồng/m², đưa tổng lỗ lên 800 triệu đồng nếu tính cả tiền chênh. Nhà tập thể cũ và chung cư diện tích lớn (>100 m²) bị ảnh hưởng nặng nhất vì giá tuyệt đối vượt khả năng chi trả của người mua phổ thông trong môi trường lãi vay hiện tại.VnExpress

Lãi suất vay mua nhà: khúc nối hai bức tranh

Mặt bằng lãi suất vay mua nhà tháng 4/2026 đứng ở vùng cao đáng kể so với cùng kỳ năm ngoái. Vietcombank áp dụng 9,6%/năm cố định 6 tháng và 13,9%/năm cố định 24 tháng; BIDV niêm yết tối thiểu 9,7%/năm trong 6 tháng đầu và 13,5%/năm trong 18 tháng đầu.VPBank Sau giai đoạn ưu đãi, lãi thả nổi tiệm cận 12–14%/năm tùy ngân hàng và kỳ hạn.VnExpress

Người mua thứ cấp gánh trọn chi phí này. Họ là người đi vay cuối cùng, không có chính sách hỗ trợ lãi từ chủ đầu tư. Người mua sơ cấp ở dự án lớn lại có lựa chọn vay với lãi ưu đãi do chủ đầu tư bù chênh trong 1–2 năm đầu, đẩy điểm hòa vốn của bài toán mua nhà sang vùng dễ chịu hơn rất nhiều. Đây là lý do thanh khoản sơ cấp duy trì ổn định ngay trong cùng môi trường lãi suất khiến thứ cấp đóng băng.

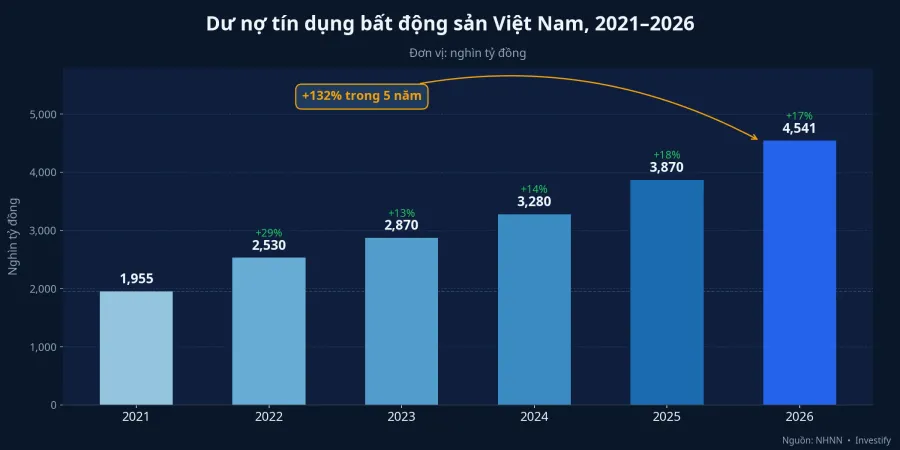

Phía cung tiền cũng phân hóa rõ. Dư nợ tín dụng bất động sản đã chạm 4,541 triệu tỷ đồng, tăng 132% trong giai đoạn 2021–2025, gấp 2,4 lần tốc độ tăng trưởng của ngành công nghiệp.VnBusiness

Nhưng từ năm 2026, Ngân hàng Nhà nước yêu cầu tăng trưởng tín dụng bất động sản tại từng tổ chức không vượt tốc độ tăng tín dụng chung; vượt rào sẽ bị trừ room.Báo Đầu tư Trong điều kiện đó, ngân hàng giải ngân ưu tiên cho dự án có pháp lý sạch, tài sản đảm bảo rõ ràng và chủ đầu tư uy tín — chính là nhóm Vũ Yên đang đứng. Cùng một mặt bằng lãi cao, chính sách bù lãi của chủ đầu tư lớn và room ngân hàng ưu tiên dự án chuẩn pháp lý đã tạo ra cách biệt sơ cấp – thứ cấp ngày càng rõ.

Tín hiệu thứ ba: quy mô doanh nghiệp đang dịch chuyển

Phép trừ 1.563 thành lập − 726 giải thể cho ròng 837 doanh nghiệp tăng thêm trong Q1, nhưng đây không phải tăng trưởng đồng đều. Doanh nghiệp giải thể phần lớn là đơn vị nhỏ, vốn điều lệ thấp, không có quỹ đất pháp lý sạch. Doanh nghiệp thành lập mới nghiêng về nhóm có vốn lớn, đối tác tài chính hoặc liên kết với chủ đầu tư đầu ngành. Quy mô bình quân của ngành đang tăng — không phải số lượng người chơi.

Áp lực còn nằm ở vế trái phiếu. Một số chủ đầu tư đang phải bổ sung tài sản đảm bảo cho các lô trái phiếu khi giá cổ phiếu công ty rơi sâu, như Novaland đã phải làm với dự án Aqua City.Nhịp sống Kinh doanh Đây là tín hiệu rằng phân hóa không chỉ giữa nhóm dẫn đầu và nhóm rút lui, mà cả trong nhóm giữa — doanh nghiệp lớn nhưng đòn bẩy cao vẫn phải đặt thêm tài sản để giữ niềm tin trái chủ.

Hàm ý cho nhà đầu tư cá nhân

Hai bức tranh khác nhau gợi ra ba câu trả lời tùy người đứng ở đâu trong quá trình.

Với người mua để ở, sản phẩm sơ cấp từ chủ đầu tư có pháp lý đầy đủ và chính sách hỗ trợ lãi suất 1–2 năm là lựa chọn có ưu thế tài chính rõ rệt so với mua thứ cấp ở cùng vùng giá. Tỷ lệ vốn tự có cao (≥ 40–50%) là đệm cần thiết khi lãi sau ưu đãi có thể chạm 13–14%/năm và chưa có tín hiệu hạ nhiệt trong trung hạn.

Với người đang nắm bất động sản thứ cấp ở vùng giá vượt khả năng chi trả của người mua phổ thông (chung cư diện tích lớn, nhà tập thể cũ vùng ven), thanh khoản chưa có dấu hiệu cải thiện trong môi trường lãi suất hiện tại. Lựa chọn hợp lý là chấp nhận thời gian giữ dài hơn dự kiến và lên kế hoạch dòng tiền không phụ thuộc thoát hàng nhanh.

Với nhà đầu tư tài chính nhìn ngành qua cổ phiếu, định giá nhóm dẫn đầu có nền tảng tài chính, quỹ đất sạch và năng lực bán hàng đang tách biệt rõ với phần còn lại của ngành. Nhóm phụ thuộc lớn vào trái phiếu sắp đáo hạn hoặc dòng tiền vay ngắn hạn là khúc đang phải đặt thêm tài sản để giữ thị trường — rủi ro pha loãng giá trị và áp lực thanh khoản cần được tính tới trước khi vào.

Tín hiệu cần theo dõi quý 2/2026

Ba chỉ báo sẽ trả lời câu hỏi liệu phân hóa có sâu thêm hay bắt đầu hội tụ.

Thứ nhất là tỷ lệ hấp thụ tại các dự án sơ cấp lớn mở bán trong quý 2 — nếu Vinhomes và các chủ đầu tư đầu ngành duy trì được tốc độ ghi nhận doanh thu, thì giả thiết "vốn về nhóm dẫn đầu" tiếp tục được xác nhận. Thứ hai là lãi suất vay mua nhà tại Big4: chỉ khi mặt bằng thả nổi rời khỏi vùng 12–14%/năm, người mua thứ cấp mới có cơ hội tham gia trở lại. Thứ ba là tốc độ giải thể quý 2/2026 so với 726 doanh nghiệp Q1 — nếu con số tiếp tục cao hoặc cao hơn, quá trình tái cấu trúc quy mô doanh nghiệp đang ở giữa chu kỳ chứ chưa kết thúc.

Nếu cả ba chỉ báo này tiếp tục đi đúng hướng đang thấy, phân hóa sơ cấp – thứ cấp sẽ sâu thêm chứ không hội tụ. Đó là kịch bản cần được tính tới khi đưa ra quyết định mua, giữ hay bán bất động sản trong 6 tháng tới.