Sáng 25/4/2026, ĐHĐCĐ thường niên Techcombank thông qua hai con số đáng để cộng lại trong cùng một câu chuyện. Vốn điều lệ tăng thêm 42.876 tỷ lên 113.738 tỷ đồng — cao nhất hệ thống ngân hàng Việt Nam. Cùng lúc, Chủ tịch HĐQT Hồ Hùng Anh tái khẳng định mục tiêu vốn hoá 20 tỷ USD, mục tiêu ông từng đặt cho cuối năm 2025 nhưng đã không kịp về đích.Báo Mới Lần này không có mốc thời gian mới. Phát biểu được trích ngắn gọn: định giá 20 tỷ USD "chỉ còn là vấn đề thời gian".

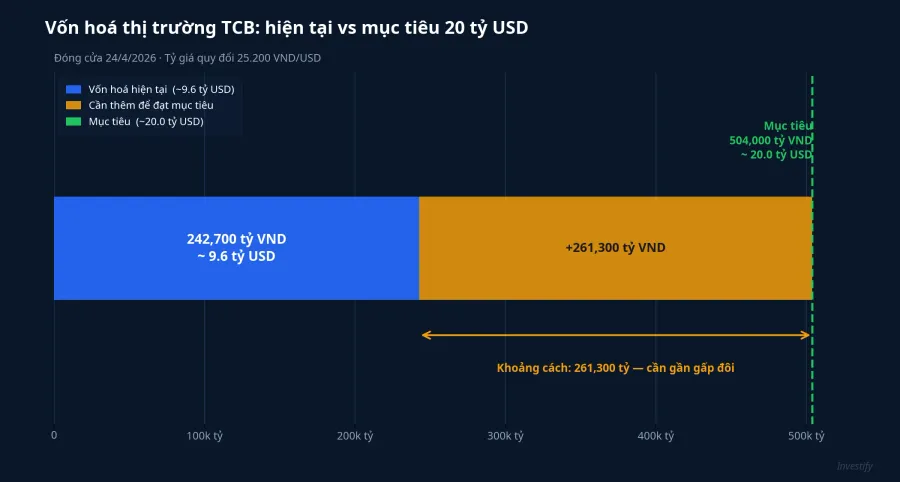

Nhìn vào con số, khoảng cách định giá còn xa hơn cảm nhận thông thường. Đóng cửa phiên 24/4, TCB ở mức 34.250 đồng, vốn hoá xấp xỉ 242.700 tỷ đồng. Quy đổi tỷ giá 25.200 VND/USD, con số này tương đương khoảng 9,6 tỷ USD. Để chạm 20 tỷ USD (~504.000 tỷ VND), cổ phiếu cần gần gấp đôi từ vùng hiện tại — quãng đường tương đương cả một chu kỳ định giá lại, không phải nhịp tăng theo phiên.

Vốn điều lệ 113.738 tỷ: vượt Big4, nhưng khoảng cách không xa như con số

Cổ đông thông qua phương án phát hành cổ phiếu thưởng tỷ lệ 60% từ nguồn vốn chủ sở hữu, đưa vốn điều lệ lên 113.738 tỷ đồng.CafeF Cùng lúc, ngân hàng chia cổ tức tiền mặt tỷ lệ 7% — mỗi cổ phần nhận 700 đồng, tổng chi gần 4.960 tỷ đồng.

Để hình dung quy mô con số 113.738 tỷ, hãy đặt nó cạnh nhóm Big4. Vietcombank hiện ở mức 83.557 tỷ và đang trình kế hoạch nâng lên ngưỡng 94.000 — sát mốc 100.000 tỷ nếu hoàn tất phát hành riêng lẻ.24h Money BIDV ở 70.213 tỷ, kế hoạch tối đa có thể đẩy lên trên 100.000 tỷ.Tạp chí Kinh tế Sài Gòn

Trong cửa sổ 2026, TCB ở vị thế dẫn đầu vốn điều lệ. Nhưng nếu cả VCB và BID đều thực hiện đúng kế hoạch, khoảng cách giữa ba ngân hàng sẽ thu hẹp đáng kể, không xa như con số tuyệt đối khiến người ta tưởng. Vị thế "lớn nhất" này phụ thuộc vào tốc độ thực thi của cả hai bên — Big4 thường gặp ràng buộc thủ tục phát hành riêng lẻ và cổ đông Nhà nước, một yếu tố bất định mà TCB không phải đối mặt.

Chiến lược "rủi ro thấp, lợi nhuận cao" và cái giá 5.000 tỷ mỗi năm

Phần đáng chú ý nhất tại ĐHĐCĐ không nằm ở con số vốn điều lệ, mà ở cách TCB thừa nhận chi phí cơ hội của chiến lược thận trọng. Ngân hàng duy trì lượng tài sản thanh khoản chất lượng cao và bộ đệm vốn vượt chuẩn, chấp nhận khoản chi phí cơ hội ước tính khoảng 5.000 tỷ đồng mỗi năm — phần lợi nhuận lẽ ra có nếu dồn nguồn vốn này sang cho vay hoặc đầu tư sinh lời cao hơn.Dân Việt

Đổi lại, TCB nhận ba lớp đệm. Vốn chủ sở hữu lớn và hệ số an toàn vốn cao trên ngưỡng quy định, giúp giảm phụ thuộc vào nguồn vốn thị trường ngắn hạn. Danh mục tài sản thanh khoản chất lượng cao có thể chuyển đổi nhanh sang tiền theo chuẩn Basel III. Bộ đệm thanh khoản dày, một phần đáng kể đến từ CASA và nguồn vốn chi phí thấp — cùng giúp ngân hàng đáp ứng đầy đủ khung Basel III.

Tỷ trọng cho vay bất động sản đã thu hẹp liên tục: từ trên 40% giai đoạn trước 2024, xuống 33,6% nửa đầu 2025, 31% cuối 2025, và còn dưới 30% tại Q1/2026. Lãnh đạo cho biết tỷ lệ thu hồi trên các khoản tín dụng bất động sản — kể cả các trường hợp đã chuyển nhóm nợ xấu — đạt 100% trong vòng 2–3 năm, nhờ chỉ tài trợ dự án có pháp lý hoàn thiện và dòng tiền rõ. Đây là kết quả nội bộ TCB công bố và cần được hiểu như tín hiệu chất lượng tài sản, không phải chuẩn ngành chung.

Hai kịch bản lợi nhuận 2026 và quan điểm khung

Hai kịch bản lợi nhuận trước thuế trình ĐHĐCĐ nằm trong khoảng 35.000–37.500 tỷ đồng, ứng với điều kiện vĩ mô thuận lợi hoặc thận trọng. Tăng trưởng tín dụng theo room đã được phê duyệt khoảng 12%; NIM duy trì ổn định; thu nhập dịch vụ tiếp tục mở rộng. Q1/2026 hoàn thành trên 24% kế hoạch năm, tiến độ phù hợp với kịch bản đã trình.

Đây là vùng lợi nhuận đáng kể, nhưng cần đặt cạnh con số 5.000 tỷ chi phí cơ hội: phần TCB đang chủ động không kiếm. Với một ngân hàng dự kiến đạt 35.000–37.500 tỷ lợi nhuận trước thuế, lượng vốn "ngủ" trong bộ đệm an toàn tương đương khoảng 13–14% lợi nhuận tiềm năng. Đó là tỷ lệ đủ lớn để cổ đông phải đặt câu hỏi về tính hợp lý.

Mức chênh định giá có bù được khoản 5.000 tỷ?

Hệ số P/B của TCB hiện gần 1,35 lần. Để chạm 20 tỷ USD trong điều kiện vốn chủ sở hữu tiếp tục tăng theo lợi nhuận giữ lại, ngân hàng cần một mức chênh định giá đáng kể so với mặt bằng hiện tại của ngành. Đây là thông điệp ngầm khi Chủ tịch Hùng Anh nhắc đến mặt bằng định giá ở Thái Lan, Indonesia — nơi các ngân hàng tư nhân hàng đầu thường giao dịch ở P/B 2–3 lần.

Câu hỏi cốt lõi cho nhà đầu tư cá nhân nắm giữ TCB không phải "có đạt 20 tỷ USD hay không", mà là chiến lược thận trọng đổi 5.000 tỷ lợi nhuận mỗi năm lấy biên an toàn có đủ tạo niềm tin định giá cao hơn trong mắt thị trường để bù phần lợi nhuận đã hy sinh hay không. Đây là lập luận có hai chiều. Một bên: thị trường định giá ngân hàng tư nhân chủ yếu theo chất lượng tài sản và độ ổn định lợi nhuận chu kỳ — yếu tố TCB đang củng cố. Một bên: thị trường Việt Nam vẫn quen định giá theo tăng trưởng lợi nhuận tuyệt đối, khiến phần lợi nhuận "không kiếm" bị phạt nhanh hơn phần biên an toàn được thưởng.

Bức tranh và tín hiệu cần theo dõi

Đây là quyết định nắm giữ dài hạn, không phải câu chuyện theo phiên. Một cổ phiếu blue-chip ngân hàng có chiến lược thận trọng và lịch sử chia tài sản đều thường được định vị như cấu phần lõi của danh mục, tỷ trọng tuỳ khẩu vị rủi ro từng người.

Ba tín hiệu đáng theo dõi trong 6–12 tháng tới:

- P/B tương đối sau cổ phiếu thưởng 60%: khi 1,7 tỷ cổ phiếu mới về tài khoản, hệ số P/B sẽ điều chỉnh tự động. Tốc độ thị trường tái định giá khoảng cách so với VCB, ACB, MBB là dấu hiệu quan trọng để đánh giá premium an toàn có thực sự được trả hay không.

- Tiến độ tăng vốn của VCB và BID: nếu Big4 hoàn tất phát hành riêng lẻ trong 2026, vị thế "vốn điều lệ cao nhất hệ thống" của TCB sẽ chỉ còn ý nghĩa biểu tượng. Khoảng cách thực sự nằm ở chất lượng tài sản và khả năng sinh lời trên vốn.

- NIM và CASA quý 2/2026: chiến lược "rủi ro thấp, lợi nhuận cao" chỉ đứng vững nếu CASA và biên lãi vẫn giữ được mặt bằng hiện tại trong môi trường lãi suất biến động. Nếu hai chỉ tiêu này suy yếu, chi phí cơ hội 5.000 tỷ trở thành chi phí thực sự khó biện minh.

Trong ba ngân hàng đang chạy về mốc 100.000 tỷ vốn điều lệ, mỗi bên đại diện cho một chiến lược định giá khác nhau: VCB dựa vào quy mô và hậu thuẫn Nhà nước, BID dựa vào tăng trưởng tín dụng theo dòng FDI, TCB dựa vào premium an toàn. Quý 2/2026 sẽ là cửa sổ đầu tiên thị trường có dữ liệu để chấm điểm cả ba.