Sáng 23/4/2026, ĐHĐCĐ Tổng Công ty Bia – Rượu – Nước giải khát Sài Gòn (SAB) thông qua phương án chia nốt 30% mệnh giá cổ tức 2025 bằng tiền mặt, tương đương khoảng 3.846 tỷ đồng cho cổ đông.Dân Trí Cộng với 20% (2.000 đồng/cp) đã tạm ứng đợt thanh toán ngày 12/2/2026, tổng cổ tức tiền mặt 2025 chốt ở 5.000 đồng/cp, là năm thứ hai liên tiếp Sabeco duy trì tỷ lệ 50% mệnh giá.Vietstock

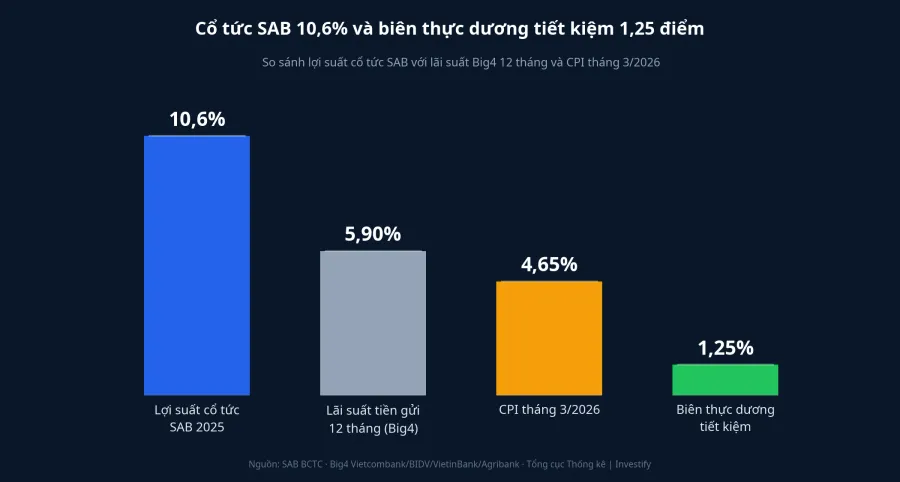

Trên thị giá 47.000 đồng/cp phiên 24/4 (vốn hoá khoảng 60.300 tỷ), lợi suất cổ tức 2025 của SAB ước tính 10,64%. Sau thuế thu nhập cá nhân 5% với cổ tức tiền mặt, nhà đầu tư cá nhân nhận về khoảng 10,1%/năm. Con số này không có nghĩa SAB đáng mua ở giá hôm nay. Nó là cú nhắc rằng dòng cổ tức tiền mặt, kênh thu nhập đều mà nhiều nhà đầu tư cá nhân Việt thường bỏ qua khi chạy theo tăng giá, vừa có một điểm vào tự nhiên để xem lại.

Vì sao là lúc này: biên thực dương tiết kiệm chỉ còn 1,25 điểm

Lãi suất tiền gửi 12 tháng tại Big4 đang phổ biến 5,9%/năm; ACB 5,2%, MB 4,85%. CPI tháng 3/2026 đã chạm 4,65%, mức cao nhất 5 năm theo công bố của Tổng cục Thống kê. Biên thực dương cho người gửi tiết kiệm phổ thông chỉ còn khoảng 1,25 điểm phần trăm, mỏng nhất 6 năm gần đây.

Trong môi trường này, một danh mục cổ tức tiền mặt với lợi suất 6–10% và lịch sử trả đều có ưu thế thu nhập đáng kể so với gửi tiết kiệm. Nhưng cổ phiếu không phải tiền gửi. Gốc dao động theo thị trường, doanh nghiệp có thể cắt cổ tức trong năm xấu, và lợi suất cao đôi khi báo hiệu rủi ro chứ không phải cơ hội. Đó là lý do cần dựng khung trước khi mua, thay vì sàng lọc bằng riêng cột "yield" trên bảng giá.

Bốn tiêu chí khi chọn cổ phiếu cổ tức tiền mặt

Tiêu chí 1: Lợi suất sau thuế từ 5%/năm trở lên. Đây là ngưỡng để cổ phiếu cổ tức cạnh tranh được với tiền gửi 12 tháng. Sau thuế cổ tức 5%, lợi suất danh nghĩa cần đạt khoảng 5,3%/năm để nhà đầu tư đem về 5% thực nhận, ngang Big4. Dưới mức này, bạn đang chấp nhận biến động giá cổ phiếu mà không nhận được phần thưởng cao hơn so với tiết kiệm có bảo hiểm tiền gửi.

Tiêu chí 2: Lịch sử trả cổ tức tiền mặt liên tục ít nhất 5 năm gần nhất. Một năm cổ tức cao không nói lên gì. Năm năm liên tục cho thấy doanh nghiệp có nguồn thu ổn định và HĐQT cam kết với chính sách phân phối tiền mặt. SAB chia cổ tức tiền mặt mỗi năm trong giai đoạn 2020–2025 với tỷ lệ 35–50% mệnh giá. VEA, BMP, MCH và ACV cũng thuộc nhóm duy trì cổ tức tiền mặt đều qua nhiều chu kỳ.

Tiêu chí 3: Dòng tiền tự do dương duy trì. Cổ tức bền vững phải đến từ tiền doanh nghiệp tự kiếm được sau khi đầu tư bảo trì hoạt động, không phải từ vay nợ hay bán tài sản. Cách đọc đơn giản: mở báo cáo lưu chuyển tiền tệ, lấy dòng tiền từ hoạt động kinh doanh trừ chi phí đầu tư cơ bản (capex) để ra dòng tiền tự do. Yêu cầu thấp nhất là dương ít nhất ba trong năm năm gần nhất.

Tiêu chí 4: Tỷ lệ payout dưới 80% lợi nhuận sau thuế. Tỷ lệ cổ tức trên lợi nhuận sau thuế cho biết doanh nghiệp còn bao nhiêu dư địa duy trì khi lợi nhuận một năm sụt giảm. Payout 95–100% nghĩa là chỉ một quý xấu cũng đủ buộc cắt cổ tức năm sau. Payout 50–70% cho phép vượt qua một chu kỳ lợi nhuận yếu mà không phá vỡ cam kết với cổ đông.

Đây là điểm cần đọc kỹ ngay với chính SAB. Lợi nhuận sau thuế năm 2025 đạt 4.573 tỷ đồng,Dân Trí trong khi tổng cổ tức 5.000 đồng × 1.282 triệu cổ phiếu lưu hành tương đương khoảng 6.410 tỷ đồng. Payout xấp xỉ 140%, vượt ngưỡng tiêu chí 4. Vì sao SAB vẫn chi được? Vì lượng tiền và tiền gửi tích luỹ nhiều năm trên bảng cân đối cho phép chi vượt lợi nhuận năm hiện tại. Đệm này không vô tận, nhà đầu tư cần đọc kèm bảng cân đối để ước lượng đệm tiền còn duy trì cổ tức được bao lâu nếu kết quả kinh doanh tiếp tục yếu.

Áp khung lên một số mã có lợi suất cao trên sàn Việt

Bảng dưới chỉ để minh họa cách dùng khung, không phải khuyến nghị mua. Mọi nhà đầu tư cần đọc thêm BCTC và đánh giá rủi ro ngành riêng trước khi quyết định.

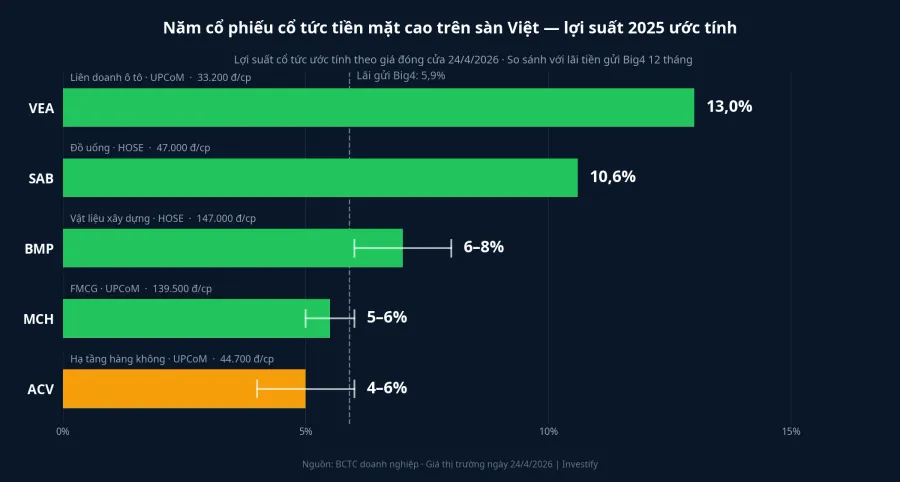

- VEA (33.200 đồng/cp): doanh nghiệp UPCoM nhận cổ tức từ liên doanh Honda, Toyota, Suzuki Việt Nam, lợi suất 2025 ước 13%. Trả cổ tức tiền mặt hai đợt mỗi năm liên tục 2020–2025. Rủi ro: phụ thuộc chu kỳ tiêu thụ ô tô và chính sách thuế xe.

- SAB (47.000 đồng/cp): lợi suất 2025 khoảng 10,6%, lịch sử trả đều 2020–2025. Điểm cần đọc kỹ là payout 2025 vượt 100% lợi nhuận sau thuế nên tốc độ duy trì phụ thuộc đệm tiền; doanh thu 9 tháng 2025 giảm 17% so với cùng kỳ trước thuế tiêu thụ đặc biệt mới và Nghị định 100.Vietstock

- BMP (147.000 đồng/cp): payout 80–90%, cổ tức tiền mặt 3.000–4.000 đồng/cp duy trì nhiều năm, lợi suất 2025 ước 6–8%. Ít nợ, dòng tiền hoạt động ổn từ mảng ống nhựa xây dựng.

- MCH (139.500 đồng/cp): FMCG cổ tức cao nhiều năm, lợi suất khoảng 5–6%. Dòng tiền chảy về công ty mẹ MSN nên nhà đầu tư cá nhân nhận phần nhỏ trong tổng cổ tức.

- ACV (44.700 đồng/cp): hạ tầng hàng không nhà nước chi phối, dòng tiền sân bay ổn định, lợi suất 2025 ước 4–6%. Tiêu chí 1 ở mức ranh giới nên cần cân nhắc kỹ.

Ba rủi ro phải đọc trước khi coi cổ tức là kênh thay thế

Một, cổ tức đến từ nguồn không bền. Một số doanh nghiệp địa ốc và xây dựng từng chia cổ tức cao bất thường nhờ thoái vốn dự án hoặc chuyển nhượng quỹ đất, không phải từ kinh doanh cốt lõi. Phát Đạt (PDR) có nhiều quý lợi nhuận tăng nhờ rút khỏi Cadia Quy Nhơn và bán phần lớn dự án Thuận An 1; TAL có khoản thu lớn từ chuyển nhượng dự án Tây Hồ Tây và Landmark 55. Khi nguồn thu một lần hết, cổ tức năm sau khó duy trì ở mức đó.

Hai, payout vượt dòng tiền tự do. Doanh nghiệp có thể chi cổ tức bằng cách vay nợ thêm hoặc rút từ đệm tiền tích luỹ. Cách kiểm tra nhanh: cộng dồn cổ tức tiền mặt 5 năm gần nhất so với dòng tiền tự do cộng dồn cùng kỳ. Nếu cổ tức vượt dòng tiền tự do nhiều năm, đệm sẽ cạn và chỉ là vấn đề thời gian trước khi cổ tức bị cắt.

Ba, ngành đang ở đỉnh chu kỳ. Doanh nghiệp đường, một số mã hàng hoá hay khu công nghiệp đôi khi cho lợi suất cao chỉ vì giá hàng hoá hoặc chu kỳ ngành đang ở đỉnh. Khi chu kỳ quay đầu, lợi nhuận sụt mạnh, cổ tức năm sau giảm theo, đồng thời giá cổ phiếu cũng điều chỉnh. Nhà đầu tư mất cả thu nhập lẫn vốn gốc cùng lúc, đúng vào kỳ đáng lẽ phải an toàn nhất.

Kết: kênh bổ sung khi biên thực dương mỏng, không phải thay thế

Trong môi trường biên thực dương tiết kiệm 1,25 điểm, một danh mục cổ tức tiền mặt với lợi suất sau thuế 6–8% và 4–6 mã đáp ứng đủ bốn tiêu chí trên có thể là phần phân bổ hợp lý. Tỷ trọng phổ biến cho nhà đầu tư cá nhân ưa thu nhập đều là 15–30% danh mục, tuỳ độ chấp nhận rủi ro gốc.

Nhưng cổ phiếu vẫn là cổ phiếu. Gốc dao động theo VN-Index, doanh nghiệp có thể cắt cổ tức trong năm xấu, và một sự cố ngành riêng có thể đẩy giá xuống 20–30% trong vài phiên. Cổ tức tiền mặt là kênh bổ sung cho tiết kiệm khi biên thực dương mỏng, không phải thay thế hoàn toàn.

Bốn ngày nghỉ 30/4–3/5 là khoảng dừng hợp lý để rà danh mục: mở từng mã đang giữ, đối chiếu với bốn tiêu chí (lợi suất sau thuế, lịch sử 5 năm, dòng tiền tự do, payout), gạch các mã không qua nổi. Khi thị trường mở lại ngày 4/5, danh sách còn lại sẽ là khung khởi đầu, không phải lệnh mua, mà là phép sàng để giữ tỉnh táo khi cột yield 13% trên bảng giá làm bạn muốn nhấn nút ngay.