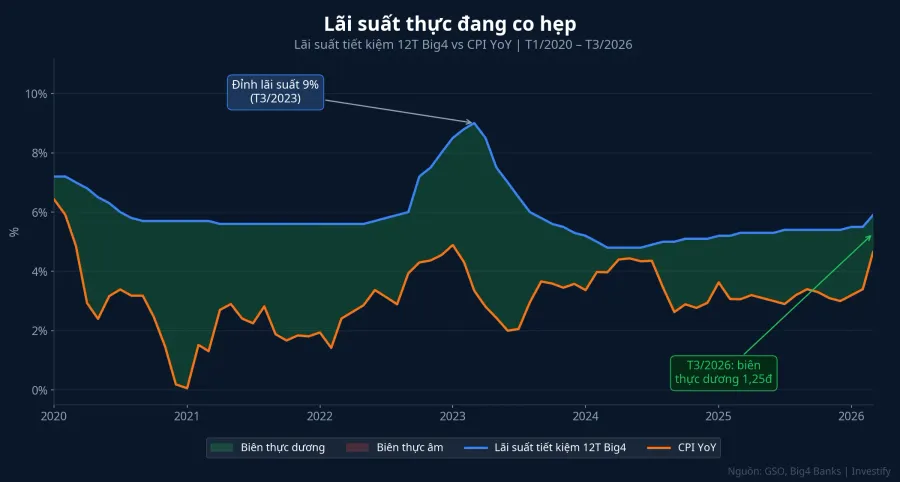

Tháng 4/2026, bốn ngân hàng quốc doanh — Vietcombank, BIDV, VietinBank, Agribank — đồng loạt niêm yết lãi suất tiết kiệm 12 tháng ở mức 5,9%/năm.VnEconomy Cùng thời điểm, CPI tháng 3/2026 vừa được Tổng cục Thống kê công bố ở mức 4,65% so với cùng kỳ — cao nhất cho một tháng 3 trong năm năm trở lại đây. Một phép trừ đơn giản đặt người gửi tiền trước con số nhỏ: 5,9 trừ 4,65, lãi thực dương chỉ còn 1,25 điểm phần trăm cho mỗi năm gửi.

Bạn có thể hiểu đơn giản: gửi 100 triệu đồng kỳ hạn 12 tháng tại Big4, sau một năm bạn nhận được 5,9 triệu đồng tiền lãi danh nghĩa. Nhưng nếu giá cả tăng đúng 4,65% trong năm đó, sức mua của 100 triệu đồng giảm khoảng 4,65 triệu. Phần "lãi thực" còn lại trong ví của bạn chỉ khoảng 1,25 triệu — bằng một bữa ăn nhà hàng cho cả gia đình mỗi tháng. Trong khi đó, theo Ngân hàng Nhà nước, tiền gửi của dân cư tại hệ thống tổ chức tín dụng đã vượt 7,83 triệu tỷ đồng, một kỷ lục mới.Thương Trường

Hai dữ kiện đó dựng lên câu chuyện sáu năm: lãi danh nghĩa đi qua bao nhiêu chu kỳ, biên thực dương cho người gửi đã thay đổi ra sao, và vì sao dòng tiền hộ gia đình vẫn chọn ở lại quầy ngân hàng dù mức lãi không còn hấp dẫn như trước.

Sáu năm chu kỳ: từ thực dương rộng đến biên 1,25 điểm

2020–2021: lãi danh nghĩa thấp, lạm phát còn thấp hơn. Đại dịch buộc Ngân hàng Nhà nước hạ lãi suất điều hành tổng cộng 200 điểm cơ bản trong năm 2020.SBV Lãi suất 12 tháng tại Big4 lùi về vùng 5–5,5%/năm. Nhưng CPI bình quân năm 2021 chỉ ở 1,32% — mức đáy của cả thập kỷ. Người gửi 100 triệu kỳ hạn 12 tháng năm đó bỏ túi lãi thực hơn 4 điểm phần trăm. Đây là giai đoạn biên thực dương rộng nhất sáu năm.

Quý IV/2022: cú sốc lạm phát toàn cầu, đỉnh thực dương ngắn ngủi. Cuối quý III và quý IV/2022, Ngân hàng Nhà nước nâng lãi suất điều hành tổng cộng 200 điểm cơ bản để ứng phó với chu kỳ thắt chặt của Fed và áp lực tỷ giá. Lãi suất 12 tháng ở nhiều ngân hàng tư nhân vọt lên 9–10%. CPI bình quân 2022 ở 2,82%, biên thực dương lập đỉnh ở 6–7 điểm phần trăm. Nhưng đây chỉ là một đỉnh ngắn vài tháng — người không kịp khoá lãi suất dài đã bỏ lỡ.

2023: bốn lần hạ lãi suất, biên thực dương bắt đầu thu hẹp. Sang năm 2023, Ngân hàng Nhà nước cắt giảm lãi suất điều hành tổng cộng 150 điểm cơ bản qua bốn đợt.ThoiBaoTaiChinh Lãi suất 12 tháng Big4 trượt về vùng 5–6%, trong khi CPI bình quân năm đạt 3,74% — cao nhất giai đoạn 2020–2025. Biên thực dương nén lại còn 1,5–2 điểm phần trăm. Đây là năm đầu tiên người gửi cảm nhận rõ áp lực: cùng một khoản tiền, sức mua mất nhanh hơn năm trước, trong khi lãi nhận về ít hơn.

2024 đến đầu 2026: chu kỳ mặt bằng thấp ổn định. Từ đầu 2024 đến tháng 2/2026, Ngân hàng Nhà nước giữ lãi suất điều hành ổn định ở 4,5%/năm. Lãi 12 tháng Big4 đi ngang quanh 4,7–5,5%. CPI bình quân 2024 ở 3,17% và 2025 ở 3,26%, biên thực dương ổn định trong vùng 1,5–2,5 điểm phần trăm. Người gửi quen với mặt bằng mới: không còn mức cao như 2022, nhưng vẫn giữ được lãi thực dương vừa đủ để cảm giác tiền không bị bào mòn rõ rệt.

Tháng 3/2026 phá thế cân bằng: CPI vượt 4,65%

Tháng 3/2026 phá kỷ lục năm năm. CPI YoY đạt 4,65%, dẫn dắt bởi nhóm giao thông tăng 12,85% (giá diesel tăng 57,03%, xăng tăng 29,72% do căng thẳng Trung Đông và đứt gãy cung dầu toàn cầu).CafeF CPI bình quân quý I/2026 đạt 3,51%.TinNhanhChungKhoan

Đặt cạnh lãi 12 tháng Big4 5,9%/năm, biên thực dương cho người gửi kỳ hạn này chỉ còn 1,25 điểm phần trăm. Ở kỳ hạn 6 tháng, các ngân hàng Big4 đang niêm yết quanh 3,5%/năm — tức lãi thực âm 1,15 điểm phần trăm so với CPI tháng 3. Người gửi kỳ hạn ngắn ở Big4 hôm nay đang chấp nhận sức mua giảm nhanh hơn lãi nhận về.

Cụ thể với 1 tỷ đồng kỳ hạn 12 tháng: lãi danh nghĩa 59 triệu, sức mua mất khoảng 46,5 triệu nếu CPI giữ mặt bằng cả năm. Lãi thực còn lại 12,5 triệu. Con số này thấp hơn cả lãi suất tiết kiệm không kỳ hạn cộng dồn cả năm tại một số ngân hàng tư nhân — điều mà ba năm trước rất khó hình dung.

Nghịch lý 7,83 triệu tỷ: vì sao dòng tiền vẫn ở lại quầy

Biên thực dương co lại nhưng tiền gửi dân cư vẫn lên kỷ lục 7,83 triệu tỷ đồng. Nghịch lý này không vô lý — nó được giải thích bằng những cơ chế độc lập với lãi suất danh nghĩa.

Vàng SJC vừa giảm 13–16% từ đỉnh 5.600 USD/oz tháng 1/2026, sau giai đoạn tăng gần gấp đôi năm 2025; nhà đầu tư bắt đáy đang lưỡng lự chờ tín hiệu rõ hơn. Bất động sản thứ cấp Hà Nội đóng băng dù giá sơ cấp Vingroup vẫn mở vốn ở phân khúc cao. VN-Index biến động hai chiều suốt quý I và giảm khoảng 6%. Trong bốn kênh chính của hộ gia đình Việt — vàng, bất động sản, chứng khoán, tiết kiệm — kênh dễ hiểu nhất, thanh khoản tốt nhất, được bảo hiểm tiền gửi đến 125 triệu đồng/người/ngân hàngBHTG vẫn là gửi tiết kiệm.

Yếu tố thứ hai là tâm lý kỳ nghỉ. Bốn ngày nghỉ 30/4–3/5 cộng với mặt bằng địa chính trị bất định khiến phòng thủ thắng tâm lý tìm lợi suất. Yếu tố thứ ba — và có lẽ quan trọng nhất — là thói quen tích sản: với phần lớn hộ gia đình, tiết kiệm không phải là một quyết định đầu tư từng quý, mà là dòng chảy mặc định của thu nhập sau chi tiêu hằng tháng. Tiền vào tài khoản, một phần ở lại sổ tiết kiệm, hết tháng lại đáo hạn rồi tự gửi lại. Cơ chế này không thay đổi vì 1,25 điểm phần trăm.

Big4 không phải lựa chọn duy nhất

Khi biên thực dương co về 1,25 điểm ở kỳ hạn dài và rơi xuống vùng âm ở kỳ hạn ngắn của Big4, danh mục của người gửi có vài hướng cân chỉnh chuẩn mà các thị trường trưởng thành thường áp dụng dưới điều kiện tương tự.

Mặt bằng tư nhân. Nhóm ngân hàng tư nhân đầu ngành có lãi 12 tháng cao hơn Big4 0,3–0,8 điểm phần trăm: TCB 6,25%, VPB 6,7%, STB 6,3%, ACB 5,8%. Hong Leong dẫn đầu khối nước ngoài ở 7,5%/năm.VnEconomy Khoản chênh đó nhân với 7,83 triệu tỷ đồng là quy mô không nhỏ. Chuyển một phần tiền gửi từ Big4 sang nhóm tư nhân đầu ngành có thể nâng lãi thực thêm 0,3–0,8 điểm — tức tăng phần "lãi thực dương" của bạn từ 1,25 lên 1,5–2 điểm phần trăm. Quyết định cá nhân vẫn tuỳ mức độ thoải mái về sức khoẻ ngân hàng nhận tiền, vì bảo hiểm tiền gửi chỉ chi trả tối đa 125 triệu đồng/người/ngân hàng.

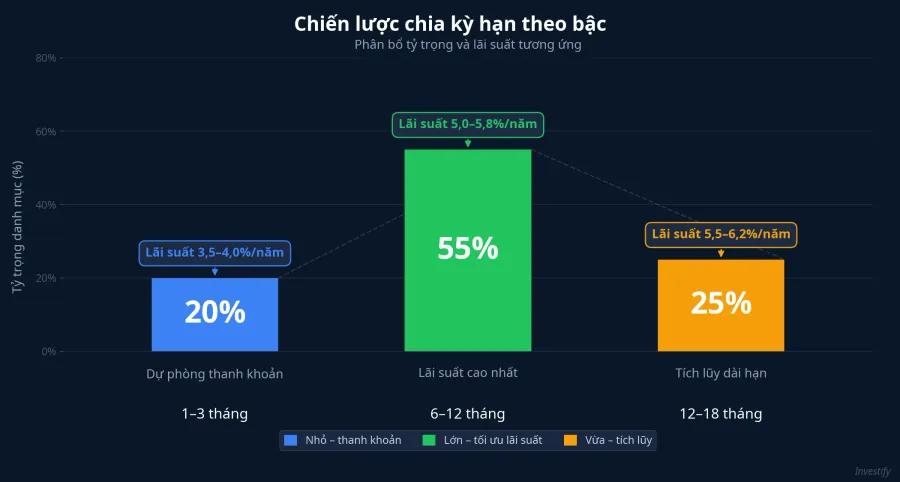

Đường cong lãi suất và chiến lược chia kỳ hạn theo bậc. Theo dữ liệu tháng 4/2026, chênh lệch lãi suất 6–9 tháng so với 1–3 tháng trung bình quanh 1 điểm phần trăm, và chênh 12 tháng so với 6–9 tháng quanh 0,5 điểm. Một danh mục để toàn bộ ở 1–3 tháng để giữ thanh khoản đang trả giá lớn cho sự linh hoạt đó. Chia kỳ hạn theo bậc — một phần ngắn để dự phòng, phần lớn ở 6–12 tháng để bám đoạn dốc dương, một phần ở 12–18 tháng để khoá lãi nếu mặt bằng còn giảm — giúp lãi bình quân nhích lên mà không phải khoá toàn bộ vốn dài hạn.

Sản phẩm lợi suất cố định. Trái phiếu ngân hàng phát hành cho khách hàng cá nhân và chứng chỉ tiền gửi dài hạn thường có lợi suất cao hơn gửi tiết kiệm cùng kỳ hạn 1–2 điểm phần trăm, đổi lại tính thanh khoản thấp hơn và phụ thuộc vào sức khoẻ tổ chức phát hành. Trái phiếu chính phủ bán lẻ có thanh khoản tốt hơn nhưng lợi suất thấp hơn — quý I/2026, lãi suất trúng thầu trái phiếu chính phủ kỳ hạn 10 năm chỉ quanh 4,06%/năm. Các sản phẩm lợi suất cố định trên nền tảng phân phối hợp pháp đang đặt ở vùng 7–11%/năm tuỳ kỳ hạn, hấp dẫn hơn tiết kiệm Big4 nhưng kèm rủi ro tín dụng và điều kiện rút trước hạn cụ thể.

Phòng ngừa lạm phát phần biên. Vàng đã giảm sâu từ đỉnh nhưng vẫn là kênh nhiều hộ gia đình Việt dùng để cân với rủi ro CPI; chứng chỉ quỹ trái phiếu cho phép hưởng lợi suất gần trái phiếu chính phủ với thanh khoản T+3.

Tín hiệu cần theo dõi nửa cuối 2026

Câu hỏi của nửa cuối năm là CPI có giữ được vùng 4–5% hay tiếp tục đi lên — phụ thuộc giá năng lượng và độ ổn định của eo biển Hormuz. Nếu CPI giữ ở 4,65%, mặt bằng lãi suất 12 tháng Big4 5,9% giữ biên thực dương 1,25 điểm; nếu CPI lên 5%, biên co tiếp về 0,9 điểm. Ngược lại, mỗi đợt nhích lãi suất tư nhân 0,5 điểm — như loạt điều chỉnh tháng 3/2026 ở BIDV, VPB, TCB — sẽ làm khoản chênh giữa Big4 và tư nhân rộng thêm, đẩy người gửi nhạy cảm với lợi suất cân nhắc lại địa chỉ tiền gửi.

Sáu năm tiết kiệm đã đi từ thực dương rộng sang biên hẹp. Việc còn lại của người gửi không phải là rời quầy ngân hàng — bảo hiểm tiền gửi và thanh khoản vẫn quan trọng — mà là không để toàn bộ khoản tiền 100 triệu, 500 triệu, hay 1 tỷ đồng nằm yên ở một kỳ hạn duy nhất tại một ngân hàng duy nhất, khi đường cong lãi suất và phổ sản phẩm đã rộng hơn nhiều so với năm 2020.

Câu hỏi đáng để bạn đọc lại danh mục lúc này: trong 100 đồng tiết kiệm bạn đang có, bao nhiêu phần đang ở Big4 kỳ hạn ngắn — vùng lãi thực gần như bằng không hoặc âm — và bao nhiêu phần đang ở những kỳ hạn, ngân hàng, hay sản phẩm thực sự bám được đường cong lãi suất tháng 4/2026?