Cuối tuần 24/4/2026, thị trường nhận hai bộ dữ liệu đi ngược chiều trong cùng một cửa sổ vài giờ. Phố Wall đang ăn mừng: Nasdaq đóng cửa 24.836,60 điểm (+1,63% phiên), đang trên đà tháng tốt nhất kể từ 4/2020 với mức tăng 15% trong tháng 4; Nvidia đóng cửa 208,27 USD (+4,3%), vốn hoá vượt 5.000 tỷ USD — lần đầu tiên một doanh nghiệp công khai chạm cột mốc này; chỉ số sợ hãi VIX rơi về 18,71 điểm, vùng thấp nhất một tháng.CNBC

Bên còn lại là dữ liệu insider ngành năng lượng. Cơ quan Năng lượng Quốc tế (IEA) công bố báo cáo nói chiến tranh Iran đẩy thị trường khí tự nhiên toàn cầu vào trạng thái thắt chặt thêm ít nhất hai năm.Yahoo Finance Cùng ngày, Baker Hughes ra báo cáo Q1/2026 với đơn hàng IET kỷ lục 4,9 tỷ USD, lượng đơn hàng tồn (backlog) đạt 33,1 tỷ USD lập đỉnh lịch sử.Seeking Alpha

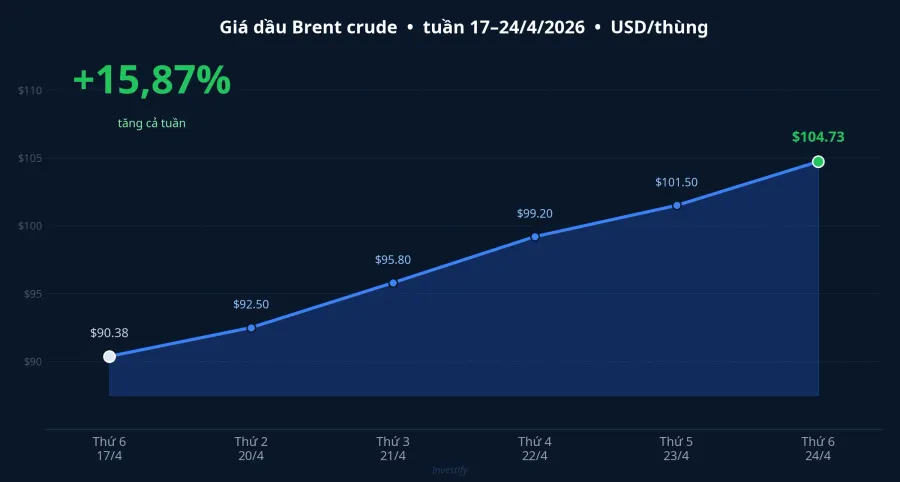

Brent phản ứng theo phía dữ liệu insider: đóng tuần ở 104,73 USD/thùng, tăng 15,87% so với 17/4 — cú tăng tuần lớn nhất nhiều tháng. Phía cổ phiếu Mỹ, đặc biệt là chip AI, thì hành xử như thể rủi ro địa chính trị đã được phản ánh xong.

Niềm tin phổ biến trên thị trường: "Iran-Hormuz đã được phản ánh vào giá, mọi thứ rồi sẽ nguội nhanh." Hai báo cáo 24/4 nói thẳng ngược lại.

Hai phép đo, hai đáp án trong cùng 24 giờ

Bức tranh lớn cho thấy thị trường tài chính đang chia đôi tín hiệu. Phía equity (cổ phiếu) hành động như rủi ro Trung Đông là vấn đề ngắn hạn đã được giá phản ánh xong. Phía commodity (hàng hoá vật chất) — nơi người mua thật, người bán thật, hợp đồng giao tay thật — đang định giá theo kịch bản nguồn cung căng nhiều quý.

Dòng tiền đang dịch chuyển theo hai logic khác nhau, nhưng cả hai không thể cùng đúng. Trong 6–24 tháng tới, một trong hai sẽ phải hội tụ về phía kia, và câu hỏi không còn là "rủi ro đã được phản ánh chưa" mà là "phép đo nào đang trễ nhịp".

IEA: 17% công suất LNG Qatar mất nhiều năm để sửa

Báo cáo IEA xác định nguồn gốc cụ thể của cú thắt: đợt tấn công vào Ras Laffan Industrial City ở Qatar — trung tâm hoá lỏng lớn nhất thế giới — đã cắt 17% công suất LNG, và thiệt hại hạ tầng dự kiến mất nhiều năm để khôi phục.CBS News Riêng hai tháng 3–4/2026, IEA ước tính mất khoảng 20 tỷ m³ LNG từ Qatar và UAE; cộng dồn với việc trễ pha mở rộng hoá lỏng toàn cầu, đến năm 2030 hệ thống sẽ thiếu khoảng 120 tỷ m³ LNG so với kịch bản tham chiếu.The National

Đây không phải sự cố vài tuần. 120 tỷ m³ đến 2030 là phần khí mà các quốc gia nhập khẩu (châu Á, châu Âu) sẽ phải tranh giành trên thị trường giao ngay ở mức giá cao kéo dài. Đợt nâng giá hợp đồng LNG dài hạn mà giới phân tích kỳ vọng "nguội từ 2027" giờ bị đẩy lùi ít nhất hai năm.

Baker Hughes: 33,1 tỷ USD backlog là tín hiệu insider rõ nhất

Số liệu Q1/2026 của Baker Hughes củng cố hướng đọc của IEA. Doanh thu Q1 đạt 6,59 tỷ USD (+2,5% so với cùng kỳ), EPS điều chỉnh 0,58 USD vượt dự báo, lợi nhuận ròng 930 triệu USD.Benzinga Quan trọng hơn các con số quá khứ là lượng đơn hàng tồn: đơn hàng IET kỷ lục 4,9 tỷ USD trong quý, backlog 33,1 tỷ USD cao nhất lịch sử, tỷ lệ đơn hàng mới trên doanh thu 1,5 lần.Oil and Gas 360

Ông Lorenzo Simonelli, Chủ tịch kiêm Tổng Giám đốc Baker Hughes, phát biểu thận trọng tại buổi công bố KQKD: doanh thu IET quý 1 đã chịu tác động từ chậm trễ vận tải qua các tuyến biển Trung Đông, ban lãnh đạo nhìn nửa sau năm mới có "môi trường bình thường hoá", và mảng dịch vụ giếng khoan (OFSE) sẽ chịu tác động hậu cần lớn hơn IET. Đây là cách nói thận trọng của một CEO ngành: rủi ro địa chính trị chưa kết thúc, nhưng khách hàng vẫn đặt mua thiết bị LNG và khí kỷ lục vì họ tin giá khí giữ ở mức cao kéo dài.

Phía ngoại giao cũng không cho tín hiệu giảm rủi ro nhanh. Đặc phái viên Trung Đông Steve Witkoff và Cố vấn cấp cao Tổng thống Jared Kushner đến Pakistan cuối tuần 24/4 để đàm phán với Bộ trưởng Ngoại giao Iran Abbas Araghchi.CNBC Vòng đầu do Phó Tổng thống Vance dẫn đoàn hai tuần trước "kết thúc không thoả thuận", và lần này phía Iran phủ nhận lịch hẹn trước khi máy bay cất cánh.Al Jazeera

Vì sao Phố Wall không đo được Hormuz

Tâm lý ưa rủi ro của Phố Wall có lý do của nó. VIX về 18,71 không phản ánh kỳ vọng địa chính trị mà phản ánh dòng vốn AI: Intel báo Q1 vượt dự báo, cổ phiếu vọt 24% phiên Thứ Sáu (mức phiên tốt nhất kể từ 1987); Nvidia tăng 4,3% kéo vốn hoá vượt 5.000 tỷ USD; Nasdaq +15% cả tháng 4.Yahoo Finance Khi nhóm chip AI khổng lồ chạy biên độ riêng, các chỉ số rộng (S&P 500, Nasdaq) bị một vài cổ phiếu nặng cân kéo lên, làm biến động đo trên rổ rộng (VIX) hạ xuống.

Nhưng đó là tâm lý, không phải đánh giá nguồn cung dầu khí. Brent +15,87% trong tuần là phép đo thị trường vật chất. Khi hai phép đo cho hai đáp án khác nhau, điều đó không có nghĩa một bên sai và một bên đúng. Chúng đang đo hai thứ khác nhau, và rủi ro nằm ở chỗ một trong hai sẽ phải hội tụ.

Có ba lời giải thay thế cần loại trước khi commit kịch bản:

- "Brent tăng vì ép vị thế bán khống (short squeeze), không phải nguồn cung": short squeeze thường giải toả trong 1–3 phiên. Đây là chuỗi 5 phiên tăng liền (20–24/4), từ 90,38 lên 104,73. Mức tăng phù hợp pattern định giá lại nguồn cung hơn pattern đóng vị thế.

- "VIX 18,7 đã phản ánh đủ rủi ro": VIX đo biến động của S&P 500. S&P 500 không có cấu phần năng lượng đủ lớn để VIX phản ánh rủi ro Hormuz (XLE chỉ chiếm khoảng 3% S&P 500). Biến động của một rổ chip + tài chính + tiêu dùng không phải kênh đo địa chính trị Trung Đông.

- "Đàm phán Pakistan sẽ giảm áp": có thể, nhưng vòng đầu thất bại, vòng hai bị Iran phủ nhận lịch. Xác suất ngắn hạn không đủ để IEA và Baker Hughes thay đổi định hướng. Cả hai bên đều đặt điểm cân bằng ở nửa sau 2026.

Bức tranh chính xác hơn: rủi ro Iran-Hormuz đang chuyển từ rủi ro đuôi ngắn hạn (1–3 tháng) thành kịch bản cơ sở kéo dài 6–24 tháng, và phép đo equity (VIX, Nasdaq) đang trễ nhịp so với phép đo commodity (Brent, LNG, đơn hàng IET).

Truyền sang Việt Nam: bộ đệm quỹ bình ổn còn mỏng

Việt Nam là nước nhập khẩu năng lượng ròng. Brent +15,87% truyền vào trong nước qua hai kênh: giá xăng dầu bán lẻ và giá khí cho phân bón, điện.

Phiên điều chỉnh 24/4, giá bán lẻ trong nước đi ngược thế giới: xăng E5 RON92 còn 21.830 đồng/lít, RON95 22.880 đồng/lít, dầu diesel 26.690 đồng/lít, mazut 18.810 đồng/kg, tất cả đều giảm 820–1.160 đồng/lít so với kỳ trước.Eva.vn Lý do: liên bộ chi từ Quỹ bình ổn 400 đồng/lít diesel và 400 đồng/kg mazut, đồng thời trích lập 200–600 đồng/lít cho các mặt hàng khác.

Đây là bộ đệm có giới hạn. Quỹ bình ổn trích từng kỳ và xài từng kỳ; khi Brent giữ trên 100 USD/thùng nhiều tuần liên tiếp, dư địa chi sẽ co lại. Mỗi kỳ điều chỉnh đi ngược thế giới là một kỳ tăng chi và giảm tích.

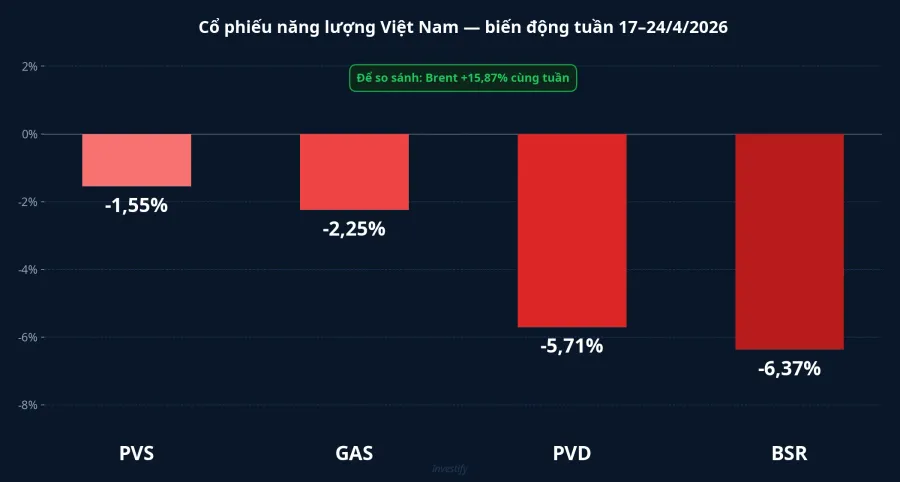

Trên sàn, nhóm năng lượng tuần qua phản ứng yếu, chưa phản ánh đầy đủ kịch bản giá dầu giữ ở mức cao kéo dài. So với giá đóng cửa 17/4: PVS giảm 1,55%, GAS giảm 2,25%, PVD giảm 5,71%, BSR giảm 6,37%. Tâm lý ngắn hạn của nhà đầu tư cá nhân nội đang nghiêng về phía "ngừng bắn sẽ đến nhanh", cùng phía Phố Wall và ngược phía dữ liệu IEA, Baker Hughes.

VN-Index đóng phiên 24/4 ở 1.853,29 điểm, giảm 0,91% phiên cuối tuần.

Khung phân bổ tài sản dưới giả định H2/2026

Khi rủi ro năng lượng được nâng từ rủi ro đuôi ngắn hạn lên kịch bản cơ sở 6–24 tháng, cấu trúc danh mục cần điều chỉnh tương ứng. Đây là khung phân tích, không phải khuyến nghị từng mã.

Lớp hưởng lợi tự nhiên với giá năng lượng giữ cao gồm hàng hoá năng lượng (Brent, khí) và doanh nghiệp thượng nguồn, tiếp cận qua MXV (Sở Giao dịch Hàng hoá Việt Nam, có Nano Contracts giảm rào cản vốn). Cổ phiếu năng lượng VN (PVS, PVD, GAS, BSR) là kênh phụ, nhạy với chu kỳ giá dầu nhưng còn phụ thuộc tồn kho, chu kỳ điều chỉnh bán lẻ và quy hoạch khí trong nước.

Lớp chịu áp lực gồm phân bón ure (DCM, DPM), vận tải biển và hàng không, cùng doanh nghiệp tiêu dùng có chi phí logistics lớn. Biên gộp dễ co khi giá dầu giữ trên 100 USD/thùng nhiều quý, và khả năng truyền chi phí đầu vào sang giá bán phụ thuộc cầu, tồn kho thế giới, nên cần xem KQKD Q1 trước khi commit.

Lớp ổn định trong cú sốc kéo dài gồm tiền gửi ngân hàng kỳ hạn 12 tháng (Big4 5,0–5,5%, NH nhỏ 7–8%/năm) và sản phẩm thu nhập cố định lợi suất 9–11%/năm, là kênh giữ thanh khoản trong khi chờ rủi ro năng lượng phân giải. Tỷ trọng tiền mặt 15–25% là vùng phòng thủ phổ biến khi kịch bản cơ sở rủi ro vĩ mô được nâng cấp.

Tín hiệu cần theo dõi

Câu hỏi không còn là "Iran-Hormuz đã được phản ánh vào giá hay chưa", vì Phố Wall và insider ngành đang trả hai đáp án trái dấu. Câu hỏi thực sự là "phía nào trễ nhịp", và bốn tín hiệu sau sẽ trả lời trong 4–6 tuần tới:

- Brent trên 100 USD/thùng giữ trên 4 tuần liên tiếp → xác nhận mức chênh cấu trúc. Brent về dưới 90 USD trong 2 tuần → rủi ro đuôi đã hạ.

- Đàm phán Witkoff–Kushner–Araghchi tại Islamabad có ra thoả thuận cụ thể trong 2 tuần tới hay không.

- IEA Oil Market Report tháng 5 có giữ định hướng "thắt chặt 2 năm" hay nâng/hạ.

- Baker Hughes định hướng Q2 (kỳ tiếp theo) có giữ "môi trường bình thường hoá ở H2" hay đẩy sang 2027.

Quyết định phân bổ tài sản nên tính chi phí tái phân bổ trước khi mức chênh giá năng lượng được phản ánh đầy đủ vào cổ phiếu, lạm phát và tỷ giá USD/VND. Khi hai phép đo đang đứng ở hai đầu khác nhau, người phòng thủ sớm trả phí thấp hơn người phòng thủ muộn.