Sáng 24/4/2026 tại Đại hội đồng cổ đông thường niên, Tổng Giám đốc Petrolimex Lưu Văn Tuyển công bố doanh nghiệp dự kiến lỗ hơn 1.000 tỷ đồng ở mảng xăng dầu trong quý I/2026, trong khi các mảng kinh doanh khác vẫn vận hành bình thường.VnExpress Nguyên nhân được ông Tuyển chỉ ra là biến động giá dầu thế giới 20–50 USD/thùng mỗi ngày từ cuối tháng 2, mức mà ông gọi là "chưa từng có trong lịch sử".CafeF

Phát biểu này đặt nhà đầu tư cá nhân trước một nghịch lý: tại sao công ty xăng dầu số 1 Việt Nam lại báo lỗ trong một quý mà giá Brent đi lên? Câu trả lời không nằm ở hướng đi của giá, mà ở vận tốc biến động của nó.

Biên độ biến động, không phải hướng giá

Logic mặc định của nhiều nhà đầu tư cá nhân là: giá dầu lên thì công ty xăng dầu lãi. Với doanh nghiệp đầu mối phân phối như Petrolimex, logic này chỉ đúng khi giá đi theo xu hướng ổn định. Khi biên độ dao động hàng ngày quá lớn, kết quả ngược lại xảy ra.

Cơ chế nằm ở chu kỳ tồn kho. Theo quy định, doanh nghiệp đầu mối phải duy trì dự trữ khoảng 30 ngày để đảm bảo nguồn cung. Hàng nhập tuần này sẽ được bán ra theo giá cơ sở điều hành hai tuần sau. Khi giá thế giới đi đều, độ trễ này không gây hại vì giá mua và giá bán cùng trượt theo một đường cong. Nhưng khi Brent nhảy 20–50 USD/thùng mỗi ngày, lô hàng nhập giá đỉnh sẽ bị bán ra khi thị trường đã giảm; lô hàng nhập giá đáy lại bán ra khi thị trường bật lại. Cả hai chiều đều bào mòn biên lợi nhuận.

Dữ liệu 90 ngày qua cho thấy quy mô của cú sốc này. Từ cuối tháng 2/2026, Brent có tới 34 phiên biến động từ 3% trở lên chỉ trong vòng 60 phiên giao dịch — hơn một nửa số phiên. Riêng giai đoạn 20–24/4, giá bật từ 95,48 USD/thùng lên 104,73 USD/thùng, tương đương +9,7% trong 5 phiên liên tiếp, trong đó có phiên 20/4 tăng 5,64% và 8/4 giảm 13,29%. Đây là biên độ mà chu kỳ điều chỉnh giá bán lẻ trong nước 7–10 ngày không có cách nào theo kịp.

Chu kỳ điều hành giá và Quỹ bình ổn cùng mất đệm

Kỳ điều hành giá từ 15:00 ngày 23/4 cho thấy quy mô điều chỉnh: E5 RON92 giảm 100 đồng/lít về 21.830 đồng, RON95 giảm 162 đồng về 22.880 đồng, diesel giảm 1.159 đồng về 26.690 đồng/lít.Techz Riêng diesel đã giảm hơn 18.000 đồng/lít so với đỉnh lịch sử, tương đương khoảng 40%. Nhưng nhịp điều chỉnh bán lẻ chỉ xảy ra theo chu kỳ 7–10 ngày, trong khi giá đầu vào thay đổi hàng ngày. Khoảng trễ đó chính là chỗ tồn kho của doanh nghiệp đầu mối bị kẹt.

Quỹ bình ổn xăng dầu vốn là đệm cho đúng tình huống này, nhưng quỹ đã mỏng. Số dư toàn thị trường tính tới 23/4/2026 còn khoảng 390 tỷ đồng, giảm mạnh sau khi liên Bộ chi sử dụng liên tục từ ngày 10/3 với mức 4.000–5.000 đồng/lít để giảm sốc giá trong giai đoạn dầu tăng. Kỳ điều hành 23/4 không trích quỹ với xăng, chỉ trích 400 đồng/lít với diesel và mazut — mức thấp hơn nhiều so với giai đoạn sốc giá và là tín hiệu rõ ràng rằng dư địa can thiệp đã hẹp.

Hai tầng đệm truyền thống — chu kỳ điều chỉnh 7–10 ngày và Quỹ bình ổn — đều không đủ sức hấp thụ biên độ dao động hiện nay. Khoản lỗ 1.000 tỷ đồng quý I là hệ quả tài chính trực tiếp của việc hai lớp đệm này cùng thất bại.

Ba lớp vấn đề cần giải đồng thời

Lớp thứ nhất: kế hoạch 2026 chưa bị hạ. Bất chấp cú lỗ quý I, Petrolimex vẫn giữ kế hoạch 2026 với doanh thu hợp nhất 315.000 tỷ đồng (tăng 2% so với 2025, cao nhất lịch sử), lãi trước thuế 3.380 tỷ đồng (giảm 7%) và sản lượng 19,4 triệu tấn (tăng 10%).Nhịp sống Kinh doanh Ba quý còn lại phải gánh toàn bộ khoản lỗ quý I và vẫn đạt kế hoạch. Điều kiện tiên quyết là giá Brent ổn định trở lại cùng với chu kỳ điều hành trong nước hoạt động đúng vai trò đệm — cả hai yếu tố đều không nằm trong tay doanh nghiệp.

Lớp thứ hai: cấu trúc tiêu thụ dài hạn. Tại đại hội, ông Tuyển xác nhận Petrolimex sẽ lập công ty mới về pin và xe điện vào đầu tháng 5/2026.Vietstock Mô hình trạm tích hợp sạc điện, đổi pin và nhiên liệu sạch sẽ triển khai trên nền mạng lưới khoảng 3.000 cửa hàng xăng dầu hiện hữu, hợp tác với đối tác từ Singapore, Trung Quốc và Hàn Quốc. Chính Petrolimex đã nêu trong tờ trình 2026 áp lực giảm sản lượng do xe điện tác động đến mảng truyền thống.CafeBiz Đây là lần hiếm hoi một doanh nghiệp đầu ngành tự thừa nhận mảng cốt lõi sẽ co lại trong dài hạn.

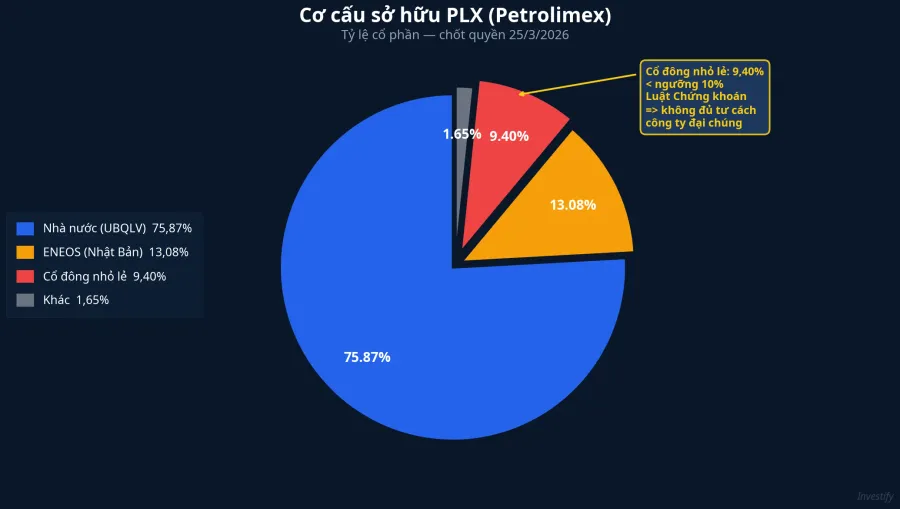

Lớp thứ ba: vấn đề sở hữu. Tính đến ngày chốt quyền 25/3/2026, Petrolimex có tới 43.266 cổ đông nhưng nhóm nhỏ lẻ chỉ nắm 9,4% vốn có quyền biểu quyết, dưới ngưỡng 10% mà Luật Chứng khoán 2019 đặt ra cho công ty đại chúng.Dân Trí Nguyên nhân là sở hữu cô đặc: Nhà nước 75,87% và cổ đông chiến lược ENEOS Corporation 13,08%, cộng lại 88,95%.ZNews Doanh nghiệp có thời hạn một năm để khắc phục, nếu không phải nộp hồ sơ huỷ tư cách công ty đại chúng.

Hai phương án Petrolimex đề xuất là bán bớt cổ phiếu quỹ hoặc giảm tỷ lệ sở hữu Nhà nước.CafeF Cả hai đều cần sự chấp thuận của cơ quan quản lý vốn Nhà nước và không thể thực hiện trong vài tháng. Rủi ro huỷ tư cách công ty đại chúng là kịch bản cực đoan, nhưng ngay cả khi được gia hạn, câu chuyện sở hữu cô đặc vẫn là yếu tố ghim định giá PLX ở mức thấp hơn các doanh nghiệp cùng quy mô.

Đọc lại kỳ vọng cho cổ phiếu PLX

Nhìn vào con số phản ứng thị trường. Cổ phiếu PLX đóng cửa phiên 24/4 ở 39.700 đồng, tăng 1,02% trong ngày công bố tin lỗ, và cao hơn 12,5% so với 35.300 đồng phiên 31/12/2025. Vốn hoá hiện khoảng 50,4 nghìn tỷ đồng, P/E quanh 15,1 lần và P/B 1,55 lần.

Điều đáng chú ý là thị trường không phản ứng tiêu cực mạnh với tin lỗ quý I. Với nhà đầu tư tổ chức, khoản lỗ này đã nằm trong tầm nhìn từ kế hoạch 2026 công bố đầu tháng 4 — kế hoạch lãi trước thuế đã chủ động giảm 7% so với 2025, ngụ ý ban lãnh đạo nhìn thấy sức ép từ trước. Vùng giá 39–40 nghìn đồng đã phản ánh tin này ở mức khá đầy đủ; dư địa tăng hay giảm tiếp phụ thuộc nhiều hơn vào ba yếu tố cấu trúc đã nêu.

Với cổ đông nhỏ lẻ đang nắm PLX như cổ phiếu cổ tức doanh nghiệp Nhà nước, ba tín hiệu đáng theo dõi trong 2–3 tháng tới:

- Biên độ biến động giá Brent trong tháng 5. Nếu biên độ hạ về dưới 5 USD/ngày, chu kỳ điều hành giá trong nước có thể hoạt động bình thường trở lại và rủi ro lỗ từ tồn kho sẽ hạ nhiệt rõ rệt.

- Quy mô vốn công bố của công ty pin/xe điện mới. Con số cụ thể sẽ chỉ báo mức độ cam kết chuyển dịch cấu trúc doanh thu. Nếu vốn phân bổ quá nhỏ so với mảng cốt lõi, câu chuyện xe điện chỉ dừng ở thử nghiệm; nếu lớn, đây mới là chất xúc tác định giá dài hạn.

- Phương án tăng tỷ lệ cổ phiếu tự do lưu hành. Nếu Nhà nước bán bớt phần vốn hoặc Petrolimex bán bớt cổ phiếu quỹ ra thị trường, thanh khoản và định giá có thể được đánh giá lại.

Luận điểm chính không thay đổi: Petrolimex đang ở giai đoạn chuyển tiếp, vừa chịu cú sốc ngắn hạn do biên độ biến động dầu, vừa phải dịch chuyển cấu trúc cho một thập kỷ xe điện, vừa xử lý bài toán sở hữu tồn đọng. Đây không phải cổ phiếu chu kỳ hưởng lợi trực tiếp khi giá dầu tăng — đây là cổ phiếu hạ tầng bán lẻ năng lượng đang tự viết lại mô hình kinh doanh. Ba tín hiệu trên là khung để đánh giá doanh nghiệp đã đi được bao xa trên lộ trình đó.