Bức tranh lớn cho thấy một chi tiết lạ: chỉ số KOSPI vừa đóng phiên 24/4 ở vùng 6.475 điểm, một ngày trước đó lập đỉnh lịch sử 6.557,76.Korea Herald Cả năm 2025, KOSPI tăng khoảng 75%, biến Hàn Quốc thành thị trường Đông Á có hiệu suất mạnh nhất. Vậy mà chỉ trong hai tháng đầu 2026, nhà đầu tư cá nhân Hàn Quốc là nhóm mua ròng cổ phiếu Mỹ lớn nhất thế giới với gần 9 tỷ USD — tháng 1 mua 4,8 tỷ USD, tháng 2 thêm 3,9 tỷ USD.CNBC

Nếu thị trường trong nước đang ở đỉnh, vì sao dòng tiền nội địa vẫn dịch chuyển sang bên kia Thái Bình Dương? Đây không phải câu chuyện tránh crash. Đây là câu chuyện của một khung 10 năm, và nó mở ra một góc đọc hữu ích cho nhà đầu tư cá nhân Việt Nam đang cân não giữa "giữ tiền ở VN-Index" và "bắt đầu nghĩ đến đa dạng hoá xuyên biên giới".

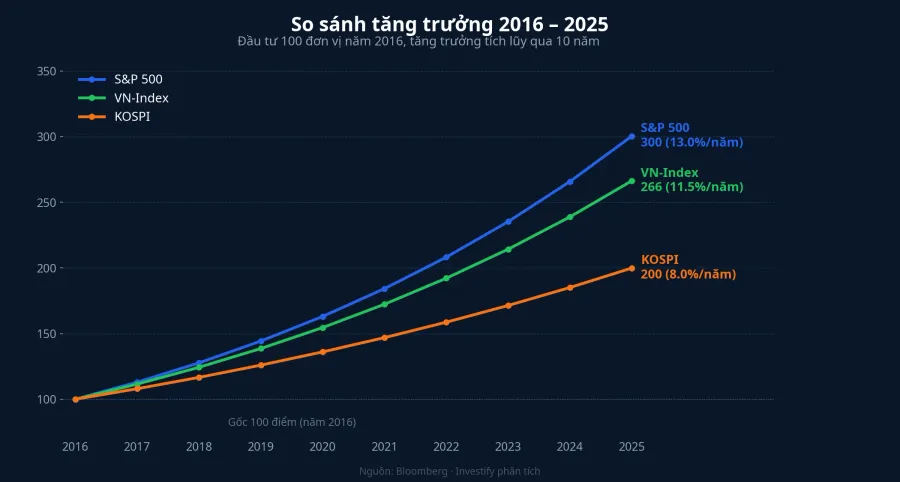

Khoảng cách 5 điểm phần trăm mỗi năm, 10 năm cộng dồn

Giai đoạn 2016–2025, S&P 500 cho lợi suất bình quân khoảng 13% mỗi năm (tính cả cổ tức). Cùng quãng ấy, KOSPI chỉ đi được khoảng 8% mỗi năm — đáng chú ý là con số này đã bao gồm cú bùng lên 75% trong năm 2025. Trước 2025, khoảng cách giữa hai chỉ số còn rộng hơn.

Năm điểm phần trăm một năm nghe không nhiều. Nhưng lãi kép là phép cộng dồn, và đường cong thời gian không tha thứ. Với 100 triệu đồng ban đầu, sau 10 năm ở S&P 500 bạn có 339 triệu. Ở KOSPI, con số là 216 triệu. Chênh lệch 123 triệu, tương đương gần 57% vốn gốc, biến mất chỉ vì một khoản chênh tưởng chừng khiêm tốn.

VN-Index nằm ở đâu trong bảng này? Cuối 2016, chỉ số đóng ở vùng 672 điểm. Cuối 2024 đạt 1.266,78 điểm, cuối tháng 10/2025 vượt 1.790 điểm. Tính thô cho 9 năm, lợi suất giá bình quân khoảng 11–12% mỗi năm, chưa cộng cổ tức. Tức là VN-Index nằm giữa hai cực — không đều như S&P 500, nhưng cao hơn KOSPI, đánh đổi lấy biến động chu kỳ trong nước rộng hơn.

Khoảng cách lợi suất không phải lý do duy nhất. Hai thị trường còn khác nhau ở độ mượt của đường cong. S&P 500 trải qua ít năm điều chỉnh hơn, biên độ giảm nhẹ hơn, nên nhà đầu tư ở lại được đầy đủ 10 năm. KOSPI có những chu kỳ dao động rộng khiến người cầm cổ phiếu dễ bán đáy và mua đỉnh — lãi kép bị ngắt đoạn, và con số 8% trung bình ấy còn khó hơn để chạm đến trong thực tế.

Danh mục Tesla, Nvidia, Apple: lá phiếu cho chu kỳ AI

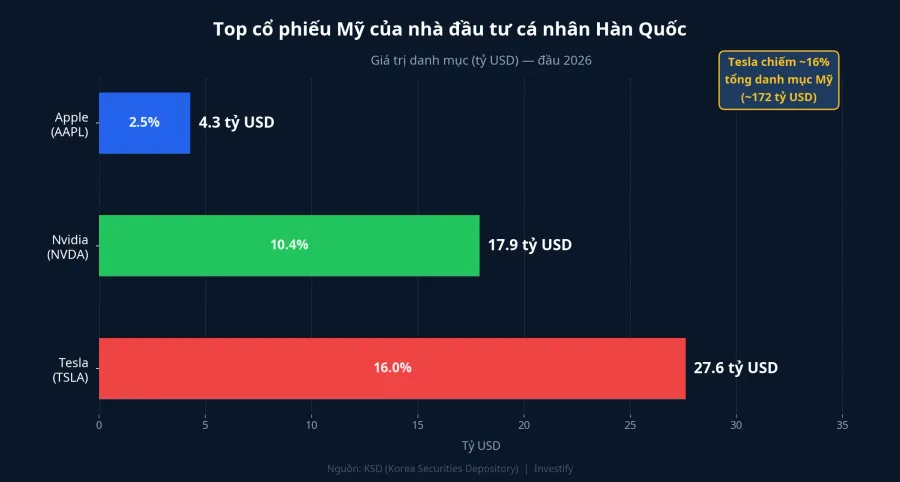

Nhà đầu tư cá nhân Hàn Quốc không phân tán đều khi sang Mỹ. Ba cổ phiếu chi phối danh mục của họ: Tesla nắm 27,6 tỷ USD (khoảng 16% tổng tài sản cổ phiếu Mỹ), Nvidia 17,9 tỷ USD, Apple 4,3 tỷ USD.CNBC Ba mã này đại diện cho ba mũi nhọn: xe điện, hạ tầng AI và thiết bị cao cấp — những chu kỳ công nghệ mà KOSPI không có mã tương đương cả về vốn hoá lẫn biên lợi nhuận.

Điểm đáng chú ý: KOSPI không thiếu mega-cap. Samsung Electronics và SK Hynix chiếm tỷ trọng chi phối trong chỉ số, và bán dẫn Hàn Quốc đang ở chu kỳ thuận lợi nhờ chu kỳ bộ nhớ HBM. Nhưng cá nhân Hàn Quốc vẫn chọn Nvidia thay vì SK Hynix, Tesla thay vì Hyundai, Apple thay vì LG Electronics. Đây không phải phản ứng né rủi ro nội địa — đây là lá phiếu niềm tin cho cấu trúc biên lợi nhuận mà doanh nghiệp Mỹ đang giữ trong chu kỳ AI.

Một cách đọc khác: lẽ ra KOSPI lập đỉnh phải là lý do giữ tiền ở nhà. Thực tế ngược lại. Wealth effect — tài sản nội địa đang sinh tiền — được tái phân bổ sang Mỹ, vì nhà đầu tư Hàn Quốc nhìn khoảng cách 5 điểm phần trăm mỗi năm trong 10 năm, không nhìn biến động của một quý. Dòng 9 tỷ USD chỉ chậm lại từ tháng 3 (còn 1,5 tỷ USD, giảm 69%) khi căng thẳng Trung Đông nổ ra, không phải vì niềm tin vào KOSPI trở lại.

Ba câu hỏi trước khi nhà đầu tư Việt rót vốn xuyên biên giới

VN-Index đóng phiên 24/4 tại vùng 1.853 điểm, sau năm 2025 tăng mạnh và trước kỳ nghỉ 4 ngày 30/4. Câu hỏi "nên tăng tỷ trọng VN khi thị trường chạy hay bắt đầu nghĩ đến đa dạng hoá xuyên biên giới" không còn xa xỉ với nhà đầu tư cá nhân. Gương Hàn Quốc không phải lời gợi ý hành động cụ thể — nhưng dữ liệu 10 năm giữa ba chỉ số mở ra khung tham chiếu cho ba câu hỏi thực tế.

Thứ nhất là khung pháp lý. Nhà đầu tư cá nhân Việt Nam không được mở tài khoản trực tiếp tại sàn chứng khoán Mỹ theo quy định ngoại hối hiện hành. Kênh hợp pháp phổ biến là đầu tư gián tiếp qua các quỹ mở, quỹ ETF hoặc sản phẩm được cấp phép phân phối tại Việt Nam, có hạn mức đầu tư ra nước ngoài được cơ quan quản lý phê duyệt. Mọi lời mời chào "mở tài khoản Mỹ trực tiếp" từ sàn forex hay môi giới ngoại tệ chưa được Ngân hàng Nhà nước cấp phép — cần loại hẳn khỏi danh sách.

Thứ hai là tỷ trọng hợp lý cho lần đầu. Với nhà đầu tư cá nhân Việt lần đầu chạm tài sản quốc tế, khung phân bổ phổ biến thường ở mức 5–15% tổng danh mục — đủ để cảm nhận một chu kỳ khác, chưa đủ để lệch quá xa khỏi đồng tiền chi tiêu. Đi sau ngưỡng này đòi hỏi tính đến rủi ro tỷ giá, chi phí thuế khi chuyển đổi và độ sâu hiểu biết thị trường nước ngoài — ba biến số có thể ăn mòn lợi thế 5 điểm phần trăm nếu không tính kỹ.

Thứ ba là dữ liệu cần đọc trước quyết định. Ba con số tối thiểu: lợi suất 10 năm của chỉ số mục tiêu, độ biến động hàng năm, và tổng chi phí (phí quản lý quỹ + chênh lệch tỷ giá + thuế). Khoảng cách 13% và 8% mỗi năm chỉ giữ được giá trị nếu tổng chi phí không ăn hết lợi thế. Với các quỹ mở có phép đầu tư quốc tế tại Việt Nam, tổng phí mỗi năm thường dao động 1,5–3%. Trừ phí xong, chênh lệch thực tế giữa kênh nội địa và kênh quốc tế có thể thu hẹp đáng kể — và đó là phép tính mà mỗi nhà đầu tư phải tự làm với danh mục của mình.

Khung 10 năm, không phải một phiên

Gương Hàn Quốc cho một bài học gọn. Khi nhà đầu tư nội địa đã xuất khẩu vốn liên tục nhiều năm, kể cả lúc thị trường trong nước lập đỉnh, đó là dấu hiệu của một cuộc chọn lựa dài hạn dựa trên dữ liệu, không phải phản ứng tránh crash ngắn hạn.

Với nhà đầu tư Việt, câu hỏi không phải "đi hay ở", mà "bao nhiêu phần trăm danh mục chịu được đường cong 10 năm của một thị trường khác". Kịch bản bi quan cho VN-Index không phải là luận điểm — VN-Index có thể tiếp tục giữ lợi suất 11–12% và vẫn đáng nắm phần lớn danh mục. Luận điểm là: một tỷ lệ nhỏ trong rổ tài sản có đường cong khác, chi phí tính kỹ và cơ sở pháp lý rõ ràng, có thể làm mượt đường đi chung của danh mục qua nhiều chu kỳ.

Ba số cần theo dõi trong vài tháng tới: dữ liệu huy động ròng của các quỹ mở có phép đầu tư quốc tế tại Việt Nam, chênh lệch tỷ giá USD/VND sau kỳ nghỉ 30/4, và phản ứng của S&P 500 với mùa báo cáo Q1 của nhóm Mag 7. Ba tín hiệu ấy sẽ cho biết khung 10 năm này có đang mở ra cho nhà đầu tư cá nhân Việt hay không — và với chi phí nào.