Ngày 23/4/2026, ba doanh nghiệp công nghệ Mỹ cùng phát một loại thông báo — nhưng xếp cạnh nhau, chúng kể đúng một câu chuyện. Meta cắt 10% biên chế, Microsoft mở chương trình mua lại hợp đồng tự nguyện đầu tiên trong lịch sử 51 năm, còn Intel báo kết quả Q1 vượt xa dự báo. Cùng một ngày, cùng một cơ chế: bên sản phẩm AI đang giải phóng quỹ lương để dồn vốn cho hạ tầng, bên cung chip và máy chủ đã ghi nhận dòng tiền đó thành doanh thu.

Bức tranh lớn đáng đọc, vì nó cho thấy chu kỳ đầu tư AI đã bước vào giai đoạn mà dòng vốn chảy rõ ràng từ một nhóm doanh nghiệp sang một nhóm khác — và khung này áp được cho rổ cổ phiếu công nghệ niêm yết trong nước.

Meta: cắt 10% biên chế, nhân đôi chi đầu tư vốn

Meta thông báo cắt 8.000 nhân sự (tương đương 10% biên chế), có hiệu lực từ 20/5, đồng thời đóng thêm 6.000 vị trí tuyển dụng chưa mở.CNBC Tính trên biên chế 78.865 người cuối 2025, đây là đợt tái cấu trúc mạnh nhất kể từ "năm hiệu quả" 2023.TechCrunch

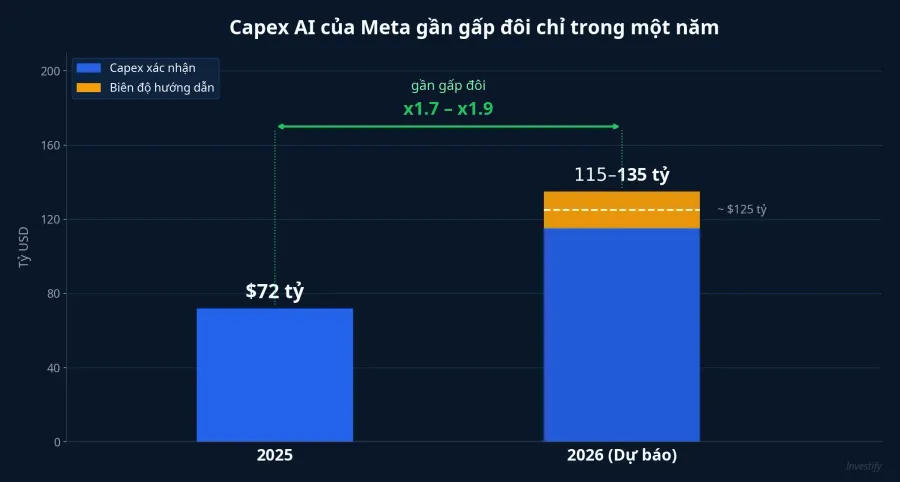

Con số quan trọng hơn không phải số người cắt, mà là hướng tái phân bổ vốn. Meta đặt chi đầu tư vốn 2026 ở biên 115–135 tỷ USD, gần gấp đôi mức 72 tỷ USD đã chi năm 2025. Nói cách khác, phần tiền tiết kiệm được từ quỹ lương không đủ bù cho khoản chi tăng thêm — nó chỉ là một phần rất nhỏ. Dòng vốn chính chảy vào ba nhóm: trung tâm dữ liệu AI thế hệ mới, chip chuyên dụng (gồm MTIA nội bộ và GPU mua ngoài), và mô hình nền tảng Llama.

Đây là tín hiệu rõ ràng về ưu tiên chiến lược. Meta không tái cấu trúc để giảm chi phí — công ty tái cấu trúc để đổi cơ cấu chi phí, từ lương sang khấu hao máy móc. Với nhà đầu tư, điểm đáng theo dõi là biên lợi nhuận hoạt động trong 2–3 quý tới: nếu capex tăng sốc trong khi doanh thu từ quảng cáo chưa kịp tăng tương ứng, áp lực lên EPS sẽ bộc lộ trước khi lợi ích AI đi vào báo cáo.

Microsoft: lần đầu 51 năm dùng buyout tự nguyện

Cùng ngày, Microsoft mở chương trình mua lại hợp đồng tự nguyện cho khoảng 7% nhân viên Mỹ, tương đương 8.750 người.CNBC Đây là lần đầu trong 51 năm lịch sử Microsoft dùng công cụ này. Điều kiện: từ cấp senior director trở xuống, tổng tuổi cộng thâm niên từ 70 trở lên; nhóm có kế hoạch hoa hồng kinh doanh không được tham gia. Chi tiết chương trình sẽ gửi nhân viên ngày 7/5.Bloomberg

Mua lại hợp đồng tự nguyện là công cụ quen thuộc trong ngành viễn thông và sản xuất truyền thống, nhưng Big Tech trước nay chủ yếu dùng sa thải trực tiếp. Việc Microsoft chuyển sang buyout báo hiệu hai điều. Thứ nhất, nhu cầu giải phóng quỹ lương thực sự lớn — nếu không, công ty đã không chấp nhận chi phí trước mắt cho gói tự nguyện. Thứ hai, Microsoft chấp nhận chi phí ngắn hạn để đổi lấy dòng chảy chi phí gọn hơn trong trung hạn, tránh tranh cãi pháp lý và tổn thương tinh thần nhân viên. Phần ngân sách giải phóng tiếp tục được dẫn vào Azure, hạ tầng siêu máy tính và sản phẩm AI.

Intel: Q1 đánh bại dự báo, mảng data center bật 22%

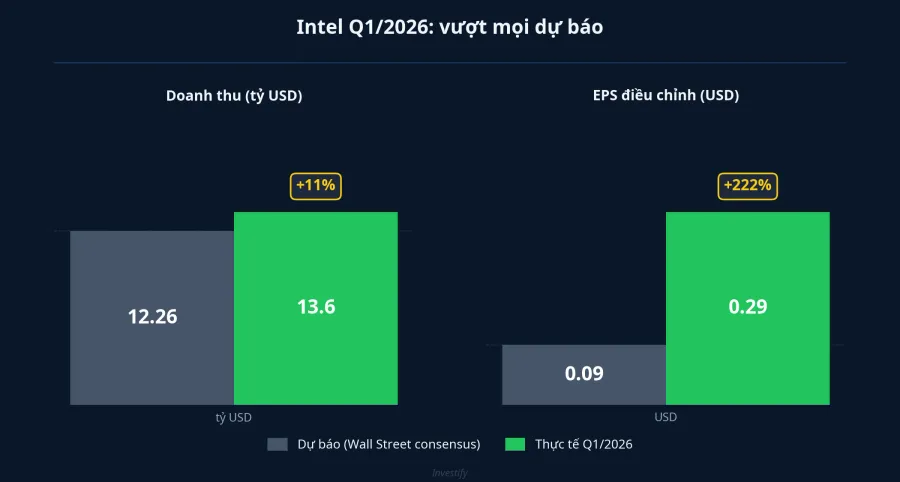

Ở phía ngược lại chuỗi giá trị, Intel báo cáo Q1/2026 với doanh thu 13,6 tỷ USD so với dự báo 12,26 tỷ, EPS điều chỉnh 29 cent so với dự báo 9 cent.CNBC Mảng Data Center (DCAI) tăng 22% lên 5,1 tỷ USD nhờ cầu CPU máy chủ AI.Intel Cổ phiếu INTC bật mạnh khoảng 20% trong phiên ngoài giờ.Yahoo Finance

Hướng dẫn Q2 tiếp tục tích cực: doanh thu 13,8–14,8 tỷ USD, EPS điều chỉnh 20 cent — cả hai đều cao hơn dự báo thị trường trước đó. CEO Lip-Bu Tan tái khẳng định chiến lược AI-first, trong đó CPU máy chủ và dịch vụ gia công bán dẫn là hai trụ. Thị trường CPU máy chủ từng bị xem là tăng trưởng chậm so với GPU của Nvidia, nhưng khối lượng tính toán kiểu agentic đã kéo nhu cầu CPU trở lại.

Điểm thú vị không nằm ở bản thân con số Q1, mà ở thời điểm. Meta và Microsoft vừa công bố cắt chi phí trong tháng 4, trong khi Intel đã ghi nhận doanh thu từ các đơn đặt hàng phục vụ cụm AI được đặt từ các quý trước. Dòng tiền tới bên cung luôn chạy trước dòng tiền tiết kiệm bên sản phẩm, vì capex là đơn đặt hàng đi ra trước, còn cắt nhân sự là khoản tiết kiệm tích lũy dần theo thời gian.

Cơ chế chéo: chi phí bên này là doanh thu bên kia

Xếp ba diễn biến cạnh nhau, cơ chế lộ ra rõ. Phần lớn 115–135 tỷ USD capex 2026 của Meta, cùng khoản capex tương tự của Microsoft (ước 100–105 tỷ USD), chảy thẳng về chip, máy chủ và trung tâm dữ liệu. Tổng capex AI 2026 của nhóm Amazon, Alphabet, Microsoft, Meta ước 635–665 tỷ USD, với khoảng 60% chi phí trung tâm dữ liệu AI phân bổ cho phần cứng điện toán.

Người hưởng lợi trực tiếp từ dòng vốn này chia thành bốn nhóm. Nvidia vẫn dẫn đầu với GPU huấn luyện và suy luận, chiếm tỷ trọng cao nhất trong phần cứng điện toán AI. Intel và AMD chia nhau thị trường CPU máy chủ AI và chip tăng tốc, trong đó Intel có thêm mảng gia công bán dẫn (foundry) làm chân thứ hai. Broadcom cung chip kết nối tốc độ cao cho các cụm AI quy mô lớn. Và TSMC đứng ở đáy chuỗi — capex 2026 ở mức 52–56 tỷ USD, sản xuất phần lớn bán dẫn AI cho toàn hệ sinh thái.

Câu hỏi quan trọng với nhà đầu tư không phải "ai thắng AI" — vì toàn bộ nhóm phần cứng đang thắng trong chu kỳ này — mà là thời điểm. Bên nào ghi nhận doanh thu trước, bên nào sau. Và đó là khung có thể đọc sang thị trường Việt Nam.

Đọc cổ phiếu công nghệ Việt theo cùng khung

Cách chia "bên tiêu vốn cho sản phẩm AI — bên bán dịch vụ hạ tầng" áp được cho rổ cổ phiếu công nghệ niêm yết trong nước, dù quy mô khác xa Big Tech Mỹ.

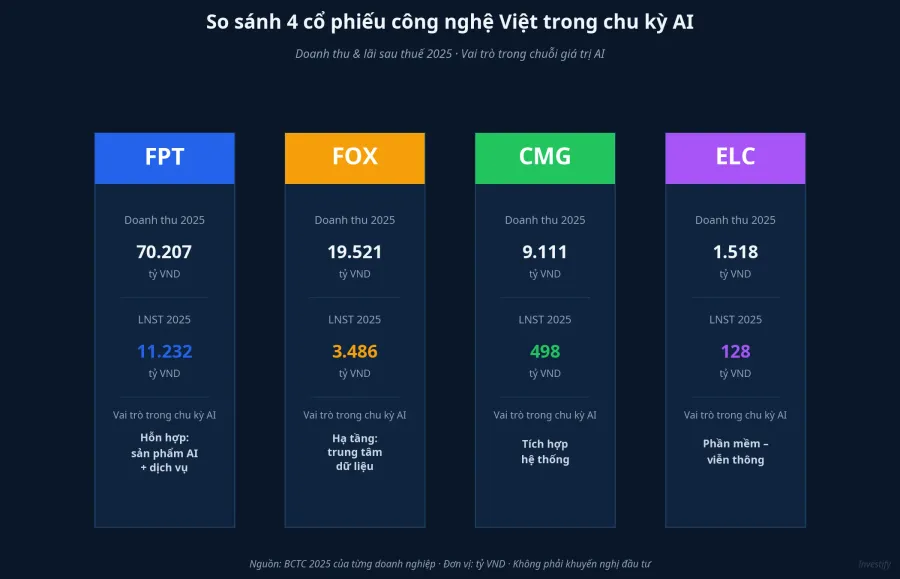

FPT mang vai hỗn hợp: vừa đầu tư cho nhà máy AI và sản phẩm AI, vừa bán dịch vụ CNTT cho khách hàng nội địa và quốc tế. Doanh thu 2025 đạt 70.207 tỷ đồng, lợi nhuận sau thuế 11.232 tỷ. Q1/2026 đã báo doanh thu khoảng 12.480 tỷ đồng và lợi nhuận trước thuế 2.804 tỷ đồng.Vietstock

FOX (FPT Telecom) thiên về bên cung hạ tầng: kế hoạch capex 2026 khoảng 5.100 tỷ đồng, chủ yếu cho trung tâm dữ liệu và hạ tầng cáp. Doanh thu 2025 đạt 19.521 tỷ đồng, lãi sau thuế 3.486 tỷ — biên lợi nhuận ròng quanh 18%, cao bậc nhất nhóm công nghệ Việt.

CMG chuyên tích hợp hệ thống và dịch vụ CNTT cho khối chính phủ và tài chính. Doanh thu 2025 đạt 9.111 tỷ đồng, lãi sau thuế 498 tỷ; dòng tiền tự do âm do chu kỳ chi đầu tư cao — đây là đặc trưng của doanh nghiệp đang tiêu vốn thay vì bán hạ tầng.

ELC cung cấp giải pháp phần mềm – viễn thông cho an ninh, giám sát, hội nghị. Doanh thu 2025 đạt 1.518 tỷ đồng, lãi sau thuế 128 tỷ; chu kỳ đầu tư dài, phụ thuộc dự án công nên dòng tiền kém đều.

Khung đọc đơn giản: doanh nghiệp nào đã bước vào giai đoạn bán dịch vụ hạ tầng (như FOX với trung tâm dữ liệu, hay phần hợp đồng CNTT đã ký của CMG) sẽ ghi nhận doanh thu sớm hơn doanh nghiệp đang tiêu vốn cho sản phẩm AI (như phần FPT gắn với nhà máy AI, hay các dự án ELC phụ thuộc chi ngân sách). Hai nhóm này không đối lập nhau; chúng lệch pha về thời điểm dòng tiền.

Ba tín hiệu theo dõi trong 2–3 tuần tới

Khung "chi phí bên này là doanh thu bên kia" chỉ đúng nếu dòng vốn thực sự chảy, và tháng 5 sẽ có ba mốc kiểm chứng.

Ngày 7/5, Microsoft gửi chi tiết chương trình buyout đến nhân viên. Tỷ lệ chấp nhận là thước đo thực tế về quy mô quỹ lương được giải phóng — nếu cao, câu chuyện "dồn vốn cho AI" đi đúng kịch bản; nếu thấp, Microsoft sẽ phải chuyển sang công cụ khác.

Báo cáo Q1 của Nvidia, AMD và Broadcom (công bố cuối tháng 4 – đầu tháng 5) sẽ xác nhận dòng vốn capex của MAG7 có đồng loạt chảy về nhóm chip như Intel đã phản ánh trước hay không. Nếu cả ba cùng báo doanh thu data center vượt dự báo, khung chéo có đầy đủ dữ liệu xác nhận.

Cuối cùng, KQKD Q1/2026 của FOX và CMG — thường công bố cuối tháng 4 – đầu tháng 5 — là phép thử cho kịch bản đọc sang Việt Nam. Nếu FOX báo doanh thu trung tâm dữ liệu tăng tốc và CMG ghi nhận backlog hợp đồng lớn, nhánh "bán hạ tầng" trong nước đang vào đúng giai đoạn sớm của chu kỳ. Chưa có dữ liệu này, khung đọc vẫn là giả định cần kiểm chứng, không phải kết luận.